Категории:

АстрономияБиология

География

Другие языки

Интернет

Информатика

История

Культура

Литература

Логика

Математика

Медицина

Механика

Охрана труда

Педагогика

Политика

Право

Психология

Религия

Риторика

Социология

Спорт

Строительство

Технология

Транспорт

Физика

Философия

Финансы

Химия

Экология

Экономика

Электроника

Виручка і формування прибутку

Лекція 3. ЕКОНОМІКА АГРАРНОГО СЕРВІСУ

Поняття валової продукції агросервісного підприємства

Вся вироблена фірмою продукція протягом року в натуральному або вартісному виразі, але ще не реалізована на ринку збуту, називається валовою продукцією.

До складу валової продукції агросервісної структури включається вартість усіх видів виробничої і обслуговуючої діяльності фірми аграрного сервісу.

Валова продукція аграрного сервісу - один з узагальнюючих показників його розвитку і діяльності. Оскільки продукція підприємств і організацій аграрного сервісу не має речового виразу (крім бартеру), бо вони не є власниками кінцевого аграрного натурального продукту, то її обсяги мають лише вартісну форму.

Частину виробленої в агросервісній структурі валової продукції, яка підлягає реалізації споживачам, називають товарною продукцією. До неї включають також продукцію, яка одержана за бартерними угодами і видана працівникам у рахунок оплати праці, витрачена на громадське харчування тощо.

Розподіл валової продукції в агросервісному підприємстві

Здійснення розподілу валової продукції відбувається у суворій відповідності з поширеними в країні ринковими виробничими відносинами та обраною формою господарювання.

В приватних фірмах розподіл ВП здійснюється на користь приватного власника (власників), в державних —держави, в акціонерних товариствах - колективних приватних власників. Проте для підприємств різних форм власності і господарювання спільним є повернення (відшкодування) понесених матеріальних витрат, спожитих виробництвом. Залишок являє собою новостворений продукт, який називають валовим доходом.

Наступним кроком розподілу валової продукції є відшкодування витрат, пов'язаних з оплатою праці, їх інколи називають витратами на відтворення робочої сили. Разом з матеріальними витратами, віднесеними до обсягів наданих послуг, вони становлять собівартість одиниці послуги.

Після відрахування від вартості валової продукції загальних витрат одержують чистий доход. Розмір чистого доходу характеризує рентабельність господарювання в цілому по товарних і нетоварних галузях.

Виручка і формування прибутку

Реальний прибуток забезпечує та частина валової продукції, яка в поточному році (виробничому циклі) реалізується на ринках збуту. Реалізовану частину такої продукції називають виручкою. Якщо від розміру виручки відняти загальні витрати на виробництво і реалізацію товарної продукції, одержують прибуток, який являє собою новостворений працею і капіталом додатковий продукт.

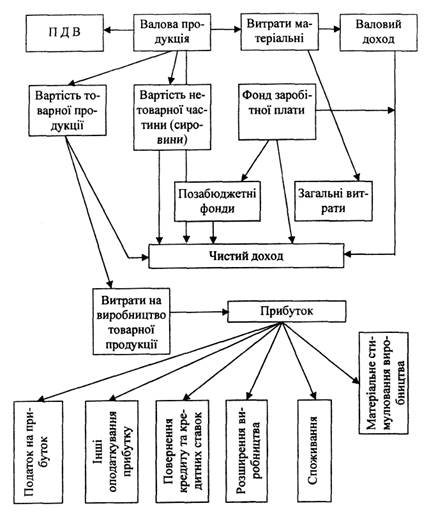

Крім податків, кожна агросервісна структура бере участь у формуванні позабюджетних фондів, а саме: фонду Чорнобиля, пенсійного та дорожнього фондів. У формуванні цих видів платежів беруть участь усі працівники агросервісних структур, оскільки їх джерелом ефонд заробітної плати. Загальна схема розподілу валової продукції агросервісної структури наведена на рис. 1.

Як видно з схеми, податок на додану вартість нараховується з обсягу продаж (послуг), відрахування в позабюджетні фонди - із заробітної плати працівників. З неї також вираховується прибутковий податок, а решта податків - з прибутків агросервісної структури. Залишок доходу розподіляється в такий спосіб: спочатку повертаються кредити і проценти за них, штрафи, різноманітні платежі до бюджету, а решта розподіляється у відповідності з чинним законодавством. За рішенням приватної особи або колективних власників (акціонерів) визначається та частина залишкового прибутку, яка буде спрямована на розширення виробництва, безпосереднього споживання, стимулювання працівників за високоефективну працю. Частина прибутку, яка виділяється на розширення виробництва, становить основу інвестиційної діяльності аграрного сервісу.

Рис. 1. Розподіл валової продукції агросервісного підприємства.