Категории:

АстрономияБиология

География

Другие языки

Интернет

Информатика

История

Культура

Литература

Логика

Математика

Медицина

Механика

Охрана труда

Педагогика

Политика

Право

Психология

Религия

Риторика

Социология

Спорт

Строительство

Технология

Транспорт

Физика

Философия

Финансы

Химия

Экология

Экономика

Электроника

Общий налоговый режим станет более выгодным для малого бизнеса.

С 2017 года благодаря новым правилам администрирования страховых взносов ИП, применяющие общий налоговый режим, смогут сэкономить. Упрощенная система налогообложения станет менее выгодной. Общая система налогообложения (ОСН) с 2017 года стала гораздо более привлекательной для малого бизнеса.

§ В начале декабря Конституционный суд уже разрешил ИП, которые применяют общий режим, платить страховые взносы исходя из прибыли, а не из выручки. В своем решении судьи ссылались на нормы федерального закона 212-ФЗ, который регулирует порядок уплаты страховых взносов в фонды. С 1 января 2017 года этот закон утратил силу (администрирование страховых взносов ушло к налоговым органам), но для предпринимателей, применяющих ОСН, взносы все равно будут рассчитываться из прибыли, и нового решения Конституционного суда добиваться не придется.

§ Для части ИП общий режим стал привлекательнее упрощенной системы налогообложения (УСН).

ü Для предпринимателей на УСН сумма страховых взносов по-прежнему будет зависеть от выручки — для них с 2017 года ничего не поменялось.

ü А предприниматели на ОСН смогут платить взносы исходя из прибыли, а не из выручки.

Расчет суммы взносов отсылает плательщика к ст. 210 НК РФ «Налоговая база», а не ст. 227, как было прежде. Проще говоря, при определении налоговой базы можно учесть профессиональные вычеты —расходы предпринимателей.

Вычет можно сделать в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, следует из НК РФ.

§ Новый порядок будет выгоден не для всех предпринимателей на ОСН, а только для тех ИП, у кого доход за квартал не превышает 2 млн. руб. (в таком случае ИП освобождается от уплаты НДС). При этих условиях общая система будет выгоднее, чем УСН «доходы минус расходы» (со ставкой налога 15%) с точки зрения общей финансовой нагрузки (страховые взносы плюс налоги).

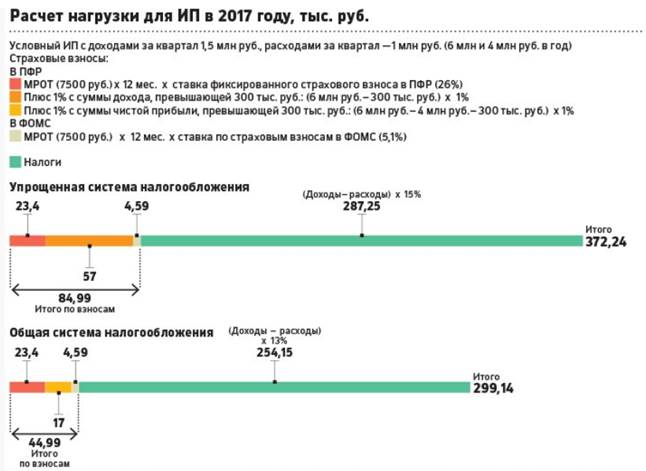

Например, если доход ИП за квартал составил 1,5 млн. руб., а расходы — 1 млн. руб. (за год это 6 млн. и 4 млн. руб. соответственно).

§ То ИП на УСН «доходы минус расходы» за год заплатит 85 тыс. руб. страховых взносов и 287 тыс. руб. налогов.

§ Предприниматель на общем режиме при этих же условиях заплатит 45 тыс. руб. взносов и 254 тыс. руб. налогов, то есть на 73 тыс. руб. меньше.

§ Возможность использовать профессиональные вычеты имеет значение для расчета взносов в Пенсионный фонд, куда ИП платит фиксированный взнос плюс 1% от суммы дохода, превышающей 300 тыс. руб.

ü Максимальная сумма, которую может заплатить ИП в Пенсионный фонд, установлена в размере восьми минимальных размеров оплаты труда (МРОТ) — в 2017 году это 187,2 тыс. руб., а с учетом платежа в ФОМС — 191,8 тыс. руб.

ü Минимальная сумма взносов на 2017 год составляет 28 тыс. руб. (складывается из фиксированного платежа в ПФР в размере 23,4 тыс. руб. и фиксированного платежа в ФОМС в размере 4,6 тыс. руб.). Таким образом, максимальная возможная экономия на страховых взносах для ИП на ОСН составит почти 164 тыс. руб.

§ Страховые взносы в ПФР и ФОМС входят в состав расходов предпринимателя, значит, тот самый 1%, который нужно отдать в бюджет в виде взносов, когда доходы превысят 300 тыс. руб., тоже реально уменьшить на уже уплаченные в фонды суммы взносов.

§ Мнение экспертов и налоговых практиков на этот счет отличается:

Налоговые практики считают, что с учетом дополнительной отчетности при общем режиме налогообложения экономия на страховых взносах является сомнительной.

ü На общей системе налогообложения ИП платят НДС (если не подавали на освобождение), а также НДФЛ в размере 13% с суммы «доходы минус профессиональный вычет» и налог на имущество, которое используется в предпринимательской деятельности.

ü При ОСН ИП сдает в ФНС 4 декларации по НДС в год (при необходимости), форму 3-НДФЛ по итогам года и форму 4-НДФЛ (расчет авансовых платежей по налогу на доходы физлиц на будущий год).

ü На УСН предприниматели платят только налог по фиксированной ставке (15% с объектом налогообложения «доходы минус расходы» или 6% с объектом «доходы») и сдают одну декларацию в год.