В современных условиях налоги выполняют три основных функции: фискальную, регулирующую и распределительную.

Фискальная функция налогов заключается в том, что с их помощью формируются финансовые средства государства, т. е. доходная часть бюджета, внебюджетные фонды и т. д.

Сущность регулирующей функции состоит в том, что налоги выступают одним из главных инструментов экономической политики государства, стимулируя или сдерживая темпы воспроизводства.

Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

Некоторые ученые-экономисты объединяют регулирующую и распределительную функции налогов в одну общую функцию — экономическую.

Любой налог состоит из следующих элементов: субъект налога, объект налога, источник налога, единица налогообложения, налоговая ставка, налоговый оклад, налоговые льготы.

Субъектом налога, или налогоплательщиком, называется физическое или юридическое лицо, на которое законодательством возложена обязанность уплачивать налог.

Объект налога - это предмет (доход, имущество, товар), подлежащий налогообложению. Часто название налога является производным от его объекта (например, земельный налог).

Под источником налога понимается доход субьекта налога (зарплата, прибыль, процент), из которого оплачивается налог. Иногда источник и объект налога могут совпадать (например, налог на прибыль).

Единицей обложения является единица измерения объекта налога (по земельному налогу такой единицей может быть, например, гектар).

Налоговая ставка представляет собой величину налога на единицу обложения.

Налоговым окладом называется сумма налога, уплачиваемая налогоплательщиком с одного объекта.

Под налоговыми льготами понимается полное или частичное освобождение субъекта от налогов в соответствии с действующим законодательством. Самой важной налоговой льготой является необлагаемый минимум — наименьшая часть объекта, освобожденная от налога.

Совокупность налогов, установленных государством, методы и принципы их построения, а также способы взимания составляют налоговую систему государства. Современная налоговая система включает в себя различные виды налогов. Основную их группу составляют выделяемые по объекту налогообложения прямые и косвенные налоги.

Прямые налоги устанавливаются непосредственно на доход или имущество и подразделяются на реальные и личные.

Для реальных налогов характерно взимание с отдельных видов имущества (поземельный, подушный, промысловый); налогообложение строится на основе средней доходности этого имущества. Личные налоги — это налоги на доходы или имущество, взимаемые с источника дохода или по декларации (налог на наследство, подоходный налог, налог на прибыль).

Применительно к прямому налогу юридические (налогообременитель) и фактические налогоплательщики (налоговый агент) совпадают. Фактический плательщик — получатель налогооблагаемого дохода, владелец налогооблагаемого имущества. Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения. Прямые налоги являются обязательными, и каждый гражданин обязан их выплачивать.

К числу прямых налогов относятся: подоходный налог, налог на прибыль предприятий (корпораций, организаций и т. п.); налог с наследства и дарения, имущественный налог, налог на добычу полезных ископаемых и т. п. Прямые налоги устанавливаются непосредственно на доход и имущество. Между субъектом и государством существует прямая связь: налогоплательщик сразу чувствует налоговый гнет. Отличительная особенность данного налога — относительно сложный расчет его суммы. Прямые налоги — налог на прибыль; налог на имущество; налог на доходы физического лица. Налог на прибыль — налогом облагается прибыль, полученная налогоплательщиком. Налог на имущество организаций — облагается налогом движимое, недвижимое имущество, учитываемое на балансе в качестве объектов ОС.

Объектом прямого налога являются доход (заработная плата, прибыль, процент, рента и т.п.) и стоимость имущества (земля, дом, ценные бумаги и т.п.) налогоплательщика, который одновременно выступает и сборщиком, и конечным плательщиком налога.

Косвенные налоги представляют собой налоги на товары и услуги, оплачиваемые в цене товара или включаемые в тариф. В отличие от прямых налогов, определяемых доходом налогоплательщика. Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

— Карл Маркс (1818—1883), немецкий экономист, социолог, философ.

Виды косвенных налогов:

Индивидуальные (акцизы) – косвенные налоги, которые устанавливаются в процентах от продажной цены товара; они устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государственного бюджета получаемой производителями сверхприбыли (акцизы на табачные изделия, алкоголь, автомобили легковые и мотоциклы с мощностью двигателя свыше 150 л.с., автомобильный бензин и т. д.).

Универсальные налоги(налог на добавленную стоимость).

Фискальные монополии – платежи, которые выплачиваются юридическими и физическими лицами за услуги, предоставляемые им государственными организациями; примерами фискальных монополий являются, например, плата за различные государственные лицензии, разрешения, оформление документов и т.п.

Таможенные пошлины – платежи, которые выплачиваются при пересечении товарами государственной границы в ходе экспортных (экспортные пошлины) и импортных (импортные пошлины) операций; подобно акцизам таможенные пошлины носят индивидуальный характер, т.е. устанавливаются в разном размере на разные виды товаров.

По направлению их использования все налоги делятся на общие, которые поступают в общий бюджет государства и расходуются последним по своему усмотрению, и специальные, направляемые государством только на заранее определенные цели.

Виды налогов по принципу целевого использования:

§ маркированные;

§ немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

В зависимости от государственного органа, взимающего налоги и распоряжающегося полученными средствами, различают налоги федеральные, республиканские (налоги субъектов федерации) и местные.

Налоговая практика знает три способа взимания налогов.

v Первый способ называется кадастровым. Кадастр представляет собой реестр, содержащий перечень типичных объектов налога, классифицируемых по внешним признакам, с установленной доходностью объекта обложения (например, при земельном налоге внешним признаком является размер участка).

v Вторым способом является изъятие налога до получения налогоплательщиком дохода: налог исчисляется и удерживается бухгалтерией с того юридического лица, который выплачивает доход субъекту (таким путем взимается подоходный налог).

v При третьем способе изъятие налога у субъекта происходит уже после получения им дохода — на основе поданной налогоплательщиком в налоговые органы декларации о полученных им доходах.

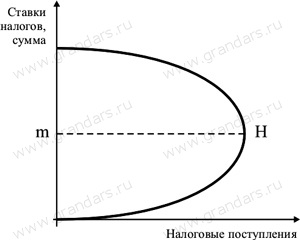

Между количеством денег, которое может получить государство, и ставкой налогов существует зависимость, доказанная американским экономистом Артуром Лаффером. По мнению Лаффера, государство не будет получать деньги в двух случаях: когда оно не взимает налогов (т. е. устанавливает налоговую ставку равной нулю) и когда оно забирает всю прибыль. Чрезмерное повышение налогов на прибыль предприятий лишает последние стимула к капиталовложениям, замедляет экономический рост и, в конечном счете, уменьшает поступление доходов в государственный бюджет. Вот почему любое государство стремится к нахождению оптимальной величины налогового бремени, построению эффективной и справедливой системы налогов.

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

Данная зависимость выражается в Кривой Лаффера.

На уровне  размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

В Российской Федерации формирование современной налоговой системы после 1991 г. шло в сложных условиях экономического спада, инфляции и кризиса государственных финансов. В 1992 г. был принят Закон «Об основах налоговой системы в Российской Федерации», а в 2000 г. введен в действие Налоговый кодекс РФ.

Как и в большинстве крупных государств, в РФ действует трехуровневая система налогообложения.

Первый уровень составляют федеральные налоги, которые действуют на территории всей страны и регулируются федеральным законодательством. На их основе формируется доходная часть федерального бюджета, за их счет поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов.

Ко второму уровню относятся налоги республик в составе РФ, а также краев, областей, автономных областей и автономных округов. Они устанавливаются представительными органами субъектов Федерации на основе принципов, закрепленных федеральным законодательством. Часть этих налогов относится к общеобязательным платежам на всей территории РФ. В этом случае региональные власти регулируют только ставки данных налогов в определенных пределах, определяют порядок их взимания и предоставления налоговых льгот.

Третий уровень — это местные налоги, т. е. налоги городов, поселков и т. п. Они устанавливаются местными представительными органами власти. Причем представительные органы власти Москвы и Санкт - Петербурга имеют право устанавливать как местные налоги, так и налоги субъекта Федерации.

Налоговый кодекс РФ (2000 год)