Синтетические и аналитические счета. Субсчета

В бухгалтерском учете для получения различных по степени детализации показателей используются два вида счетов: синтетические и аналитические.

Синтетические счета дают обобщенное представление о хозяйственных средствах и операциях, на них отражаются данные экономических группировок однородных средств, их источников и операций; они ведутся только в денежном выражении. Отражение на синтетических счетах операций называется синтетическим учетом; на основании его данных заполняются все статьи бухгалтерского баланса.

Синтетические счета предназначены для учета информации о составе и движении хозяйственных средств предприятия, их источниках и хозяйственных процессах в обобщенном виде и в едином денежном измерителе (выражении). Учет, осуществляемый на этих счетах, называется синтетическим; он используется при заполнении форм отчетности, прежде всего баланса, а значит, и для анализа хозяйственной деятельности предприятия. К таким счетам относятся: 04 "Нематериальные активы", 01 "Основные средства, 50 "Касса"и др.

Некоторые синтетические счета подразделяются на аналитические счета (например, счет 71 "Расчеты с подотчетными лицами"), которые необходимы для наблюдения детальных показателей по каждому виду основных средств, материалов, по каждому рабочему и т. д. При ведении аналитических счетов используются не только денежные измерители, но и натуральные и трудовые. Например, в случае использования в хозяйственных операциях различных материалов необходимо вести учет раздельно по ним как в натуральном, так и в стоимостном выражении. Для этого применяются карточки количественно-суммового учета, которые содержат информацию по каждому материалу об остатке на начало отчетного периода, его поступлении и выбытии как по количеству, так и по стоимости. В случае, когда учет не требует количественного отражения, могут быть использованы контокоррентные карточки (например, для расчетов с поставщиками, когда необходима информация отдельно по поставщикам в денежном выражении).

Следует отметить, что обороты по каждому учитываемому объекту дают в сумме обороты по соответствующему объединяемому их счету.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь: на аналитических счетах отражаются те же операции, что и на синтетических, но по более детальным экономическим группировкам (аналитические счета открываются в развитие каждого синтетического счета). Поэтому общие итоги записей по аналитическим счетам должны соответствовать сумме на синтетическом счете. Сальдо синтетического счета равно сумме остатков всех аналитических счетов, к нему относящихся; кредитовые и дебетовые обороты синтетического счета должны быть равны сумме соответствующих оборотов всех относящихся к нему аналитических счетов.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

- аналитические счета ведутся для детализации синтетических счетов;

- операция, отраженная по синтетическому счету, должна быть обязательно зафиксирована и на соответствующих аналитических счетах, которые открыты к соответствующему синтетическому счету;

- операция фиксируется на синтетическом счете общей суммой, а на его аналитических счетах - отдельными суммами, которые дают в итоге ту же сумму;

- аналитические счета дебетуются, если соответствующие синтетические счета дебетуются (кредитуются, если наблюдается кредитование синтетического счета, в разрезе которого они ведутся), то есть их строение одинаково.

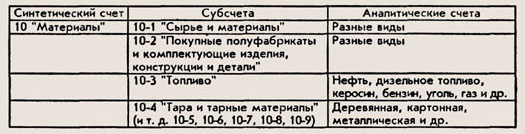

Но некоторые синтетические счета обобщают учет объектов, которые хоть и имеют однородные экономические характеристики, но по своим техническим свойствам и назначению могут быть отнесены к самостоятельным группам внутри одного синтетического счета. Для учета таких групп открываются субсчета (счета Н-го порядка, промежуточные счета между синтетическими и аналитическими счетами), которые являются составной частью синтетического учета. Например, к синтетическому счету 10 "Материалы" рекомендовано открывать следующие субсчета: 10-1 "Сырье и материалы", 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали", 10-3 "Топливо" и т. д.

Субсчета дополнительно группируют некоторые аналитические счета; при этом некоторые синтетические счета не имеют субсчетов и непосредственно подразделяются на аналитические счета.

Взаимосвязь синтетического счета 10 "Материалы" с его субсчетами и аналитическими счетами.

Оборотная ведомость

Перед составлением баланса следует проконтролировать правильность записи на счетах в течение отчетного периода, составив оборотную ведомость, представляющую собой таблицу, содержащую остатки по всем задействованным счетам на начало отчетного периода, суммарные обороты по месяцам и выводимые на их основе сальдо на начало следующего месяца и т. д. в течение отчетного периода. Оборотная ведомость - способ обобщения данных учетной регистрации на счетах бухгалтерского учета.

Оборотные ведомости составляются по всем счетам синтетического учета, используемым в учете предприятия. В этой ведомости имеется три пары колонок, в которых показываются сальдо и обороты по дебету и кредиту.

Итоги оборотной ведомости должны быть попарно равны. То есть дебетовый оборот по всем счетам должен быть равен соответственно кредитовому обороту; то же относится и к месячным оборотам (дебетовые обороты равны кредитовым). Итоги остатков на начало месяца по дебету и кредиту равны, так как для открытия счетов использован начальный баланс, в котором итог актива равен итогу пассива (обязательное условие баланса). Итоги оборотов за месяц по дебету и кредиту равны, поскольку вследствие используемой двойной записи каждая сумма фиксируется дважды: по дебету одного счета и кредиту другого. Данные суммы должны также совпадать с итогом журнала регистрации операций; несовпадение говорит о пропуске операции или допущенной ошибке. Равенство остатков (сальдо) на конец месяца по дебету и кредиту имеет место вследствие получения их на основе начальных остатков и оборотов; эти остатки (сальдо) и используются для составления нового баланса.

Таким образом, должно соблюдаться при правильном ведении учета попарное равенство следующих итогов:

- дебетовых и кредитовых начальных сальдо;

- дебетовых и кредитовых оборотов по счетам;

- конечных дебетовых и кредитовых сальдо.

Оборотная ведомость по счетам синтетического учета (оборотный баланс) представляет собой регистр, в котором сведены итоги оборотов и сальдо по всем синтетическим счетам. Поэтому она отражает как состояние, так и изменения в средствах и их источниках. Данная ведомость используется для проверки правильности учетных записей, составления нового баланса и имеет следующий вид.