Аудиторськi процедури для перевiрки розрахункiв з оплати працi

Визначившись з об’єктами аудиту, необхідно перейти

до формування Плану та Програми аудиту розрахунків з оплати праці.

Під час проведення перевірки розрахунків з оплати праці, аудитором можуть використовуватись наступні аудиторські процедури:

- тестування засобів внутрішнього контролю;

- перевірка (інспектування) документів;

- спостереження (відстеження) за відображенням фінансово-господарських операцій в бухгалтерській документації;

- перерахунок;

- одержання роз’яснень всередині підприємства;

- отримання роз’яснень від третіх осіб;

- аналітичні процедури.

Перевірка арифметичних розрахунків (перерахування) використовується аудитором для підтвердження достовірності арифметичних підрахунків сум з оплати праці і точності відображення їх у бухгалтерських записах.

Перевірка дотримання правил обліку окремих господарських операцій дає змогу аудитору здійснювати контроль за обліком, що ведеться бухгалтерією, і кореспонденцією рахунків з бухгалтерського обліку розрахунків з оплати праці.

Підтвердження використовується для отримання інформації про реальність залишків на рахунках розрахунків з оплати праці.

Усне опитування використовується в процесі отримання відповідей на запити аудитора при попередній оцінці стану обліку розрахунків з оплати праці, а також у процесі їх перевірки, при уточненні у фахівців окремих здійснених господарських операцій, що викликають сумніви.

Перевірка документів дає змогу аудитору переконатися в реальності кожного окремого документа. Рекомендується обрати певні записи в бухгалтерському обліку і простежити відображення операцій в обліку до того первинного документа, який повинен підтверджувати реальність і доцільність виконання цієї операції.

Спостереженнявикористовується під час вивчення кредитових оборотів за аналітичними рахунками, відомостями, звітами, синтетичними рахунками, відбитими у Головній книзі, при цьому треба звертати увагу на нетипові кореспонденції рахунків.

Аналітичні процедури використовуються при зіставленні нарахованого фонду оплати праці звітного періоду з даними попередніх періодів.

Слід зазначити, що найпоширенішими помилками даного розділу обліку можуть бути:

- відсутність обов’язкових документів з обліку оплати праці і (або) порушення вимог до їх оформлення;

- порушення термінів виплати зарплати;

- помилки при нарахуванні виплат за середнім заробітком;

- неповний облік виплат, що мають характер оплати праці;

- відсутність обліку наданої працівникам матеріальної вигоди;

- помилки в розрахунках лікарняних, відпускних;

- помилки у проведенні утримань та нарахувань податків і зборів.

Загальний план аудиту операцій з оплати праці та розрахунків з персоналом підприємства включає:

- аудит оформлення первинних документів;

- аудит системи нарахування заробітної плати;

- аудит обґрунтованості утримань із заробітної плати та застосовуваних пільг;

- аудит тотожності показників бухгалтерської звітності та регістрів бухгалтерського обліку тощо.

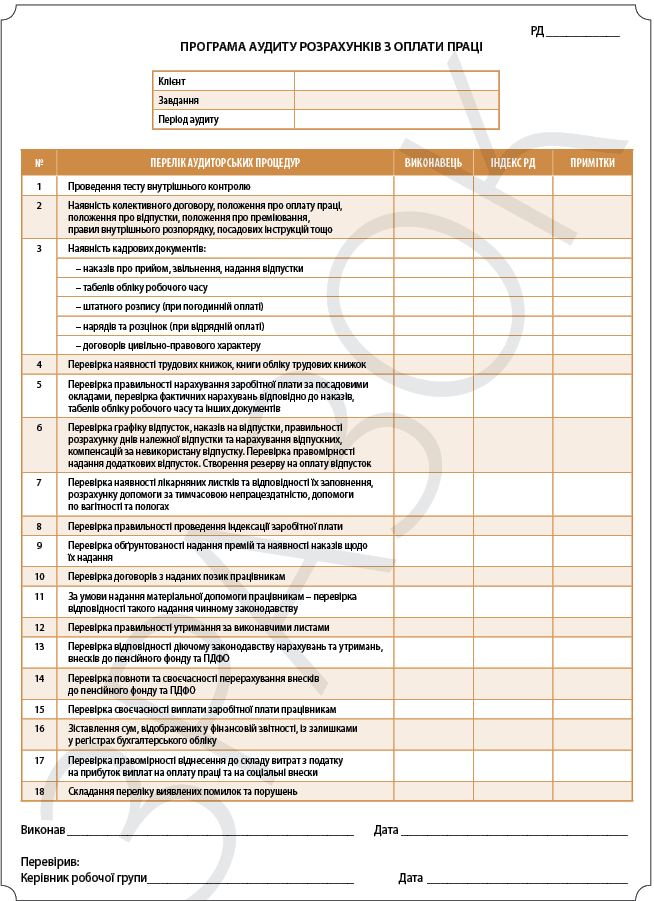

Робочий документ Програми аудиту розрахунків з оплати праці може виглядати наступним чином (наводимо як приклад):

У даній програмі перелічили лише основні аудиторські процедури з перевірки розрахунків з оплати праці для середньостатистичного підприємства, але специфіка обліку оплати праці на кожному з підприємств відрізняється, тому в процесі здійснення аудиту програма завжди доопрацьовується для кожного підприємства окремо.

3.Джерела аудиторської перевірки обліку розрахунків із заробітної плати

Джерелами аудиторської перевірки обліку розрахунків із заробітної плати можуть бути:

Загально-організаційні документи:

- колективний договір;

- положення про оплату праці, про відпустки, преміювання;

- правила внутрішнього розпорядку;

- посадові інструкції;

- штатні розписи.

Кадрові документи:

- накази по кадрах (на прийом, звільнення, переведення, відпустки, преміювання тощо);

- особові справи працівників (особові картки, заяви, трудові договори та інші обов’язкові документи);

- трудові договори, акти виконаних робіт;

- договори цивільно-правового характеру (підряду, надання послуг тощо).

Бухгалтерські документи:

- табелі обліку робочого часу;

- розрахункові відомості по заробітній платі;

- платіжні відомості по заробітній платі;

- касові документи (прибуткові та видаткові касові ордери);

- особові рахунки;

- журнал №3, 1, картки-рахунки, оборотно-сальдові відомості по рахунках обліку заробітної плати;

- акти виконаних робіт;

- інші документи.