Типичные признаки рисковых ситуаций

· величина потенциального ущерба (или выигрыша);

· вероятность наступления последствий принятого решения (неизбежные потери не являются риском);

· альтернативность выбора (рисковать или не рисковать);

· неопределенность условий: чем она выше, тем больше риск;

· возможность управления риском (совершение действий, уменьшающих или увеличивающих величину или вероятность ущерба);

· надежда на успех.

Учитывая особенности централизованно планируемой экономики, ее предсказуемость и предопределенность вполне оправдано отсутствие глубоких отечественных теоретических разработок, связанных с феноменом риска. Между тем механизм функционирования рыночной экономики требует овладения искусством рисковать, а значит подготовки теоретической базы в этой области. Природа риска в рыночной экономике обусловлена следующими факторами:

- ограниченной сферой государственного регулирования хозяйственной деятельности;

- усилением роли случайных факторов во взаимодействии предприятия с внешней средой;

- частной (и ее видами) собственностью предпринимателя, ее владением, пользованием, распоряжением;

- конкурентной 'борьбой товаропроизводителей и других хозяйствующих субъектов;

- всеобъемлющим характером риска, распространяющимся на сферы общественной жизни, как производственную, так и непроизводственную. Он имеет место на этапах производства, продажи, закупки, менеджмента и др.

Развитие рыночных отношений усиливает значимость риска. К этому принуждает конкуренция на рынке, стимулирующая внедрение новых технологий, ноу-хау, принятие неординарных решений, сопряженных с риском. Успех в бизнесе предполагает не уклонение от риска, а снижение его до минимально возможного уровня. Этого можно добиться путем прогнозирования риска, оценки вероятности наступления рискованных событий, их возможных последствий, и на этой основе разработки мер по управлению такой ситуацией.

Разновидностей рисков множество. Многообразие рисков классифицируется по ряду признаков.

Производственный риск возникает в сфере производства продукции, товаров, услуг и выполняемых работ (проектно-конструкторских, прогнозных). Причины риска могут быть связаны с освоением нового производственного проекта, технологий, увеличением себестоимости продукции, снижением или резким ростом объема производства.

Коммерческий риск может появиться в результате снижения уровня продаж на рынке, повышения тарифов на перевозку грузов, колебаний валютного курса, приемки товаров покупателем, роста издержек обращения, отсутствия платежей от покупателей товаров.

Финансовый риск возникает во взаимоотношениях предприятий с банками. События последних лет в банковской системе нашей страны подчеркивают актуальность учета данного вида риска. Он зависит от уровня заемных средств предприятия по отношению к собственным активам. Разновидностями финансового риска являются: кредитный риск - появляется по причине эмитента (выпустившего долговые ценные бумаги), не способного выплачивать принятый процент по ним или общий размер долга; инфляционный риск - потенциальные потери дохода вследствие опережающего роста инфляции; процентный риск - потенциальные потери инвесторов из-за изменений процентных ставок на рынке (рыночный иск); отзывной риск - утрата покупательного дохода в результате досрочного отзыва эмитентом ценной бумаги; капитальный риск - общий риск по всему портфелю ценных бумаг в сравнении с вложением средств в другие сферы; селективный риск - означает потенциальный убыток в результате неверного выбора ценной бумаги; временной риск - в результате неверного выбора времени приобретения ценной бумаги или ее продажи [12].

Политические риски связаны с запретом на импорт в страна покупателя, проведением забастовок (войн) в период транспортировки груза, конвертированностью валют, либо установлением запрета на перевод денег и т.д.

Инвестиционный риск появляется в результате таких нежелательных явлений, как инфляция, необходимости дисконтирования вложенных сумм, сопоставления прибыли, получаемой от хранения средств в банке и инвестиций в производство.

Риск законодательных изменений - возможность потерь средств как следствие изменений законодательных мер.

Рыночный риск - риск утраты дохода в результате общего падения стоимости ценных бумаг на рынке.

Страновой риск - возникает по причине изменений политики государства или ухудшения его экономического состояния.

Отраслевой риск - следствие ослабления экономики отрасли.

Риск предприятия - потеря доходов как результат ухудшения его экономического состояния.

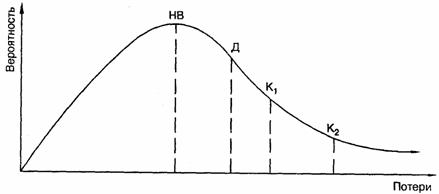

В зависимости от вероятности потерь и влияния на финансовое положение организации различают следующие уровни рисков: наиболее вероятные (НВ), допустимые (Д), критические (K1), катастрофические (К2).

Рис. 1. Уровни рисков

Допустимый риск влечет за собой потерю прибыли, критический - выручки (полной стоимости проданного товара), катастрофический риск приводит к гибели предприятия из-за утраты имущества и банкротства. Источником возникновения рисков могут быть и психологические особенности руководителя, которые в отношении к риску могут проявляться в диапазоне от перестраховки (риск бездействия) до авантюризма (действия за пределами оправданного риска).

3. Анализ и оценка последствий риска. С целью исключения возможности провала либо предупреждения значительного ущерба при принятии решений необходимо анализировать риск и определять его последствия. Назначение анализа риска - дать руководителям и потенциальным партнерам необходимые данные о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь. Анализ риска производится в последовательности, приведенной на схеме (рис. 3).

Рис. 2. Последовательность проведения анализа риска

При анализе риска используются принципы, предложенные американским экспертом Б. Берммером:

- потери от риска независимы друг от друга;

- потеря по одному направлению из «портфеля рисков» не обязательно увеличивает вероятность потери по другому;

- максимально возможный ущерб не должен превышать финансовых возможностей участника.

Риски подразделяются на два типа - динамический и статический. Динамический - это риск непредвиденных изменений стоимости основного капитала (вследствие принятия управленческих решений) или рыночных, политических условий, которые могут привести как к потерям, так и к дополнительным доходам. Статический - это риск потерь реальных активов из-за нанесения ущерба собственности, а также потерь дохода по причине недееспособности организации. Этот риск приводит только к потерям.

По технологии проведения различают два взаимодополняющих вида анализа рисков: качественный и количественный. Качественный анализ может быть сравнительно простым, его главная задача - определить факторы риска, этапы и работы, при выполнении которых он возникает. Количественный анализ означает численное определение размеров рисков отдельных и проекта в целом.

Все факторы, так или иначе влияющие на риск, можно условно разделить на две группы: объективные и субъективные. К субъективным относятся факторы, характеризующие непосредственно данную фирму. Это производственный потенциал, техническое оснащение, организация труда, его производительность, уровни специализации, техники безопасности и т.д. Объективные факторы не зависят от деятельности предприятия (инфляция, конкуренция, политические и экономические кризисы).

При количественном анализе риска могут использоваться различные методы. Наиболее распространенными среди них являются: статистический, аналитический, метод экспертных оценок, анализ целесообразности затрат, использование аналогов. Широко применяются при этом различные формулы, графики, таблицы.

В практике принятия рискованных решений придерживаются шкалы допустимого риска, отражающей вид риска и величину связанных с ним потерь:

| Вид риска | Величина (коэффициент) риска в %% |

| Незначительный | до 5 |

| Малый | 5-10 |

| Средний | 11-20 |

| Повышенный | 21-30 |

| Азартный | свыше 30 |

Как правило, большинству рискованных решений соответствует средняя величина риска - в пределах 20%, хотя с учетом специфики ситуации выбор руководителя может быть и иным.

Во многих странах формируются специальные целевые фонды для полного покрытия или возмещения высоких и рискованных затрат, связанных с разработкой, внедрением новой техники, современных технологий. Они создаются в разных сферах хозяйственной и научной деятельности и имеют соответствующие названия: «фонд хозяйственного риска», «неурожай и бедствия», «технический прогресс и капитальные вложения», «научные исследования и технический прогресс» и др. Для стимулирования ускорения научно-технического прогресса организуется и инновационный фонд, финансирующий наукоемкие проекты с высокой степенью риска как частных лиц, так и предприятий. В случаях успеха средства с приращением возвращаются фонду, в случае неудачи финансовые ассигнования не компенсируются.

Большинство руководителей удерживает от принятия рискованных решений возможность негативных последствий. Последние могут проявиться в уменьшении капитала, нарушениях в сбалансированности производства, появлении экологических и других потерь в производственной сфере. В целом потери от риска могут быть: материальные, трудовые, финансовые, временные, ущерб экологии, здоровью, утрата престижа, неблагоприятный имидж фирмы. Последствия решений можно оценить через систему критериев, предусматривающих различную степень риска.

Таблица 1

| № п/п | Восток | Запад |

| 1. | «Сохранение лица» (то есть уважения, достоинства, положения в обществе) определяется ролью межличностных отношений в культуре Востока | Идеальная модель бизнеса западной культуры базируется на максимизации полезности |

| 2. | «Воздаяние по заслугам» основано на восточной традиции долговременных моральных обязательств | Принципы жесткой конкуренции, базирующиеся на американском мифе о неограниченных возможностях каждого человека |

| 3. | Принцип сохранения лица усиливает авторитарность лидера (он воспринимается как самый умный член «управленческой команды» фирмы, несогласие с ним ведет к «потере его лица») | Распространяется идея пар-тиципативного стиля управления (все большего привлечения трудящихся к управлению) |

| 4. | Панэтический подход к решению проблем придает большое значение социальным ценностям, моральным обязательствам, репутации фирмы | Западный утилитаризм принимает во внимание только соотношение «издержки – прибыль» |

Проблема оценки рисков приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления. Оценка рисков по привлечению средств на осуществление деятельности - одна из важнейших сторон построения грамотного финансового управления некоммерческой организации. Для управления финансовыми рискамиразрабатываются и применяются механизмы минимизации финансовых рисков: страхование, передача риска через заключение контракта, лимитирование финансовых расходов, диверсификация вложений, расширение видов деятельности и т.д.

Есть сферы, где теория и практика оценки риска относительно разработаны. Это страхование имущества, жизни, здоровья и лотерейное дело. Однако в той степени, в которой соответствующие методические разработки необходимы предпринимателям и менеджерам для повседневной практики - это проблема, которая входит в круг интересов научных и практических организаций. Поскольку избежать риска невозможно, следует обладать навыками оценки его степени, чтобы не выходить за рамки допустимого предела.

Оценка рисков на примере управления проектами. Теория риска начала интенсивно развиваться примерно с 50-х годов двадцатого столетия. В современной российской практике проектирования понятие «анализ проектных рисков» появилось недавно. Оно объединило накопленный ранее международный опыт и основательную российскую теоретическую базу, и «законодательно» закреплено в «Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования».

Для некоммерческих организаций, как правило, применимы такие механизмы управления рисками, как расширение видов деятельности и привлечение средств из различных источников в зависимости от характера финансирования в первую очередь. На следующем примере можно продемонстрировать применение на практике комплексного метода оценки риска при принятии управленческого решения на этапе привлечения средств[1].

Организациям следует не избегать риска, а уметь управлять им. Одно из главных правил финансово-хозяйственной деятельности гласит: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня». Определим, что такое риск как процесс, и какие виды рисков возможны в НКО. Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющие на финансово-хозяйственную деятельность организации.

В теории фандрейзинга это, в первую очередь, действие или бездействие, результате которого организация будет лишена финансирования своих проектов и программ, на которое она рассчитывала при планировании своей деятельности[2].