Основные правила ведения и документального оформления кассовых операций

Задачи учета денежных средств в кассе.

Порядок осуществления кассовых операций определен Инструкцией о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь утвержденной ПОСТАНОВЛЕНИЕм ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ.

Каждая организация, участвующая в процессе налично-денежного обращения (оплата труда штатных и нештатных сотрудников, закупка материалов, выдача авансов сотрудникам на командировочные расходы), должна иметь кассу.

Касса - это специальное помещение для хранения наличных денег и денежных документов, оборудованное сейфом и сигнализацией.

Ведение кассовых операций возлагается на кассира, который несет полную материальную ответственность за сохранность денежных средств в кассе, правильность оформления первичных кассовых документов и ведения кассовой книги. Кассир не может передоверять кому бы то ни было выполнение своих обязанностей.

Основными задачами бухгалтерского учета денежных средств являются:

• правильная организация, своевременное и законное проведение расчетных операций наличным путем;

• правильное документальное оформление и контроль законности совершенных операций с денежными средствами, полное и оперативное их отражение в учетных регистрах;

• соблюдение установленного порядка использования денежных средств и своевременная сдача выручки в банк;

• своевременное проведение и выявление результатов инвентаризации (сверки) денежных средств.

Основные правила ведения и документального оформления кассовых операций.

Все наличные деньги и другие ценности предприятий должны храниться в металлических шкафах или сейфах, которые по окончании работы кассы закрываются ключом и опечатываются сургучной печатью кассира. Ключи от металлических шкафов и сейфов, печати хранятся у кассиров, а учтенные дубликаты ключей в опечатанных кассиром пакетах, пеналах — у руководителя предприятия. Не реже одного раза в квартал комиссией должна проводиться проверка их наличия.

Кассовые операции осуществляет кассир. При приеме его на работу руководитель предприятия обязан под роспись ознакомить его с Правилами ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь и заключить с ним договор о полной индивидуальной или коллективной (бригадной) материальной ответственности. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

Бухгалтерам, другим работникам предприятия, пользующимся правом подписи кассовых документов, исполнять обязанности кассиров запрещается, за исключением случаев, когда в штате нет другого лица, на которого можно возложить ведение кассовых операций.

Предприятия могут иметь в своих кассах наличные деньги на конец рабочего дня в пределах лимита остатка кассы. Лимит остатка кассы – предельный остаток, максимально допустимая сумма наличных денег, которая может находиться в кассе юридического лица, подразделения (у индивидуального предпринимателя, частного нотариуса в случае установления им лимита остатка кассы) по состоянию на конец рабочего дня;

Лимит рассчитывается самим предприятием, а затем утверждается банком. Вся денежная наличность сверх лимита в кассе предприятия должна быть сдана в банк независимо от установленного срока сдачи наличных денег. Предприятия могут сдавать наличные деньги в кассы банков, работникам службы инкассации и эксплуатационным предприятиям Министерства связи Республики Беларусь.

Предприятия, которым установлен лимит остатка кассы, имеют право хранить в своих кассах наличные деньги сверх установленного лимита остатка только на оплату труда, выплаты пособий, дивидендов, пенсий сроком, не превышающим трех рабочих дней (для сельскохозяйственных организаций, органов местного управления и самоуправления, расположенных в сельской местности, — не больше пяти рабочих дней), включая день получения денег в банке. По истечении этого срока (на четвертый или шестой рабочий день соответственно) не использованные по назначению суммы наличных денег сдаются в банк.

Денежные расчеты с населением при осуществлении торговых операций и оказании услуг организация обязана проводить с применением кассовых суммирующих аппаратов или специальных компьютерных систем, зарегистрированных в налоговых органах по месту нахождения организации.

Поступление наличных денежных средств в кассу может происходить: с расчетного (валютного) счета в банке; в виде выручки за реализованные товары (продукцию), работы, услуги; в порядке возврата неиспользованных подотчетных сумм; путем погашения в кассу материального ущерба, ссуд работниками организации и т. п. Оприходование денег оформляется приходным кассовым ордером (форма № КО-1) с типографским номером. Приходные кассовые ордера являются бланками строгой отчетности. Приходный кассовый ордер состоит из корешка приходного кассового ордера и квитанции к нему. Он выписывается работником бухгалтерии в одном экземпляре и подписывается главным бухгалтером. Вторая часть приходного кассового ордера - квитанция — является его отрывной частью и служит оправдательным документом для лица, внесшего наличные деньги в кассу. Она также подписывается главным бухгалтером или уполномоченным на это лицом, заверяется печатью организации. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему в кассу денежные средства, а корешок приходного кассового ордера, погашенный штампом «получено», прилагается к кассовому отчету кассира.

Из кассы денежные средства могут выдаваться на выплату заработной платы; в подотчет на хозяйственные нужды и командировочные расходы; на выдачу ссуд; на проведение компенсационных выплат и на другие цели. Выдача денег из кассы оформляется расходным кассовым ордером (форма № КО-2). При массовых выплатах денег физическим лицам оформляются платежные ведомости, на которых проставляется штамп с реквизитами расходного кассового ордера после их закрытия. Документы на выдачу денежных средств должны быть подписаны руководителем и главным бухгалтером или уполномоченным на это лицом.

Выдачу наличных денег кассир производит только лицу, указанному в расходном кассовом ордере или платежной ведомости, либо лицу, указанному в доверенности. При этом кассир требует предъявления документа, удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и берет расписку получателя.

В случае выдачи наличных денег по доверенности в тексте расходного кассового ордера после фамилии, имени, отчества получателя наличных денег бухгалтером делается запись «По доверенности», указываются фамилия, имя, отчество лица, которому доверено получение наличных денег. Если выдача наличных денег производится по платежной ведомости, то перед подписью получателя наличных денег кассир делает запись «По доверенности». К расходному кассовому ордеру или платежной ведомости прилагается оформленная в соответствии с законодательством Республики Беларусь доверенность.

При получении приходных и расходных кассовых ордеров, платежных ведомостей кассир обязан проверить:

• наличие и подлинность подписи главного бухгалтера;

• правильность их оформления;

• наличие перечисленных приложений;

• на расходном кассовом ордере или приложенных к нему документах, платежной ведомости — наличие и подлинность подписи руководителя предприятия.

Приходные и расходные кассовые документы должны быть заполнены четко и ясно чернилами, шариковой ручкой или с использованием компьютера. Подчистки, помарки или исправления (даже оговоренные) в этих документах не допускаются. В случае несоответствия приходных и расходных кассовых ордеров, платежных ведомостей предъявляемым к их заполнению требованиям кассир возвращает документы бухгалтеру для надлежащего оформления.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Приходные и расходные кассовые ордера, платежные ведомости при приеме или выдаче по ним наличных денег подписываются кассиром. Приложенные к ним документы должны быть погашены штампом или надписью «Оплачено» с указанием даты.

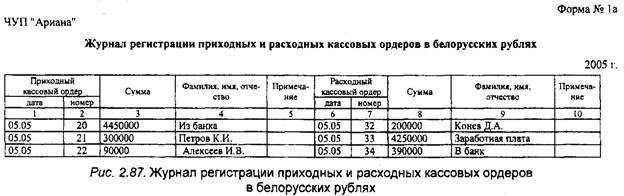

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Приходные и расходные кассовые ордера выписываются бухгалтером и до передачи в кассу регистрируются в Журнале регистрации приходных и расходных кассовых ордеров. Исправления в приходных и расходных кассовых ордерах не допускаются.