ДЕБЕТ 20 КРЕДИТ 02

Пример

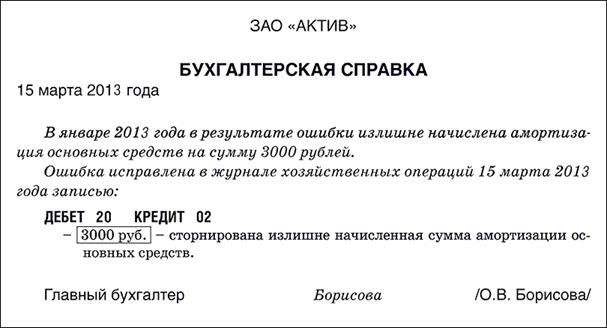

Учетной политикой фирмы устновлено, что в качестве первичных документов, она использует типовые формы. Согласно расчету сумма амортизации основных средств, принадлежащих ЗАО «Актив», за январь 2013 года составила 12 000 руб. Однако главный бухгалтер «Актива» О.В. Борисова, занося проводку по начислению амортизации в журнал хозяйственных операций, ошибочно записала сумму 15 000 руб.:

ДЕБЕТ 20 КРЕДИТ 02

– 15 000 руб. – начислена амортизация основных средств.

Ошибка была обнаружена 15 марта 2013 года. Излишне начисленная сумма амортизации в 3000 руб. должна быть сторнирована при помощи проводки:

ДЕБЕТ 20 КРЕДИТ 02

– 3000 руб. – сторнирована излишне начисленная сумма амортизации основных средств.

Основание для этой проводки – бухгалтерская справка, подписанная главным бухгалтером. Поскольку типового бланка для бухгалтерской справки не предусмотрено, «Актив» разработал его самостоятельно.

Заполненная справка будет выглядеть так:

Печать на первичных документах можно не ставить, так как она не является обязательным реквизитом. Если же фирма использует типовые формы первичных документов, в которых оттиск печати уже предосмотрен, то для заполнения всех реквизитов документа, ее лучше поставить.

Акт о приеме-передаче объектов основных средств (форма № ОС-1)

Для акта о приеме-передаче объекта основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Акт применяется:

· при вводе основного средства в эксплуатацию. Оно может быть куплено у поставщика, получено безвозмездно или по договору лизинга, создано на предприятии;

· при продаже (передаче) основного средства другой фирме.

Акт составляет комиссия, назначаемая приказом руководителя. Акт оформляют на каждый объект основных средств. К акту прилагаются товаросопроводительные документы и техническая документация.

Необходимо составить столько экземпляров акта, сколько сторон участвует в сделке.

Если вы купили основное средство в розницу или создали его самостоятельно, то сведения о фирме-сдатчике на первой странице указывать не надо. Акт в этом случае составляют в одном экземпляре.

Графу «Дата принятия к бухгалтерскому учету» заполняет фирма-получатель, а графу «Дата списания с бухгалтерского учета» – фирма-сдатчик.

В поле «Счет, субсчет и код аналитического учета» фирма-сдатчик указывает счет, на котором объект учитывался до его продажи, а фирма-получатель – счет, на котором он будет учитываться.

Если основное средство принадлежит нескольким фирмам, заполните строку «Участники долевой собственности» и укажите размеры долей. Все остальные сведения следует отражать соразмерно этим долям.

Если стоимость основного средства выражена в иностранной валюте, укажите ее как в валюте, так и в рублях на дату оприходования.

Дата составления акта должна быть одинаковой, а номера могут различаться, так как у каждой фирмы своя нумерация.

Раздел 1 нужно заполнять только при приеме-передаче объекта, который был в эксплуатации. Сведения о нем предоставляет передающая фирма. Если вы купили объект в розницу или создали своими силами, заполнять раздел не надо.

Раздел 2заполняет только получатель основного средства в своем экземпляре.

Срок полезного использования объекта установите с учетом срока его эксплуатации у предыдущего владельца. Примерные сроки службы для всех групп основных средств приведены в постановлении Правительства РФ от 1 января 2002 г. № 1.

В графе «Способ начисления амортизации» укажите один из способов начисления амортизации в бухгалтерском учете.

В графе «норма» нужно указывать норму амортизации, которую нужно знать при линейном способе и способе уменьшаемого остатка.

Рассчитывают ее так:

Акт подписывают все члены комиссии, работники, принявшие и сдавшие основное средство, главный бухгалтер и утверждает руководитель организации.

Оформленный акт передают в бухгалтерию.

На основании акта бухгалтер сделает проводки:

ДЕБЕТ 08 КРЕДИТ 60 (75, 76, 98-2, ...)

– оприходован объект основных средств;