Масштаби діяльності підприємств

Загальекономічний

Конкретно - управлінський

3. Необхідність планування діяльності підприємства. Позитивні аспекти планування

Принципи планування

Види планування

Методи планування

7. Система планів підприємства

8. Межі, обрії планування

9. Етапи й механізм планування

10. Організаційні структури планування

1. Сутність, значення, завдання планування. Об'єкт, суб'єкт, результат планування

Сутність планування

Кожна людина, родина, колектив, господарство, держава не представляють свого повсякденного життя без використання усного або письмового плану дії в роботі, навчанні, відпочинку, фінансових й інших справах наступного дня, місяць, рік... десяти літні.

Планування є найважливішою частиною державної політики.

Багаторічний досвід закордонних фірм, показав, що недооцінка планування підприємницької діяльності в умовах ринку, відомість його до мінімуму, часто приводить до невиправданих економічних втрат, а можливо в майбутньому й до банкрутства.

Грамотні керівники добре знають, що всі великі битви спочатку виграють на папері - на плані, а тільки потім у реальній дійсності. Ринок не придушує й не заперечує планування взагалі, а переміщає цю роботу в первинну виробничу ланку, як найважливіший елемент господарського механізму.

Планування є найважливішою частиною підприємницької практики. Важливість планування виражена у відомому афоризмі: «Планувати або бути планованим».Зміст висловлення полягає в тім, що фірма, що не вміє або не вважає потрібним планувати свою діяльність, сама виявляється об'єктом планування, засобом для досягнення чужих цілей. Звичайно, планування - не всемогутній інструмент, не золотий ключик, здатний відкрити кожному двері. Однак серйозний підхід до планування створює основу для стійкої й ефективної роботи фірми.

Ринок і план у загальному єдині: вони не виключають, а доречно доповнюють один одного.

План - це образ, модель майбутнього.

Планування - це розумовий процес обробки

інформації з обґрунтування майбутніх дій.

Планування- вид, сфера діяльності органів керуванні підприємства по передбаченню майбутнього стану його економіки на основі обліку дій законів розвитку природи й суспільства, а також тенденцій розвитку підприємства, галузі й національної економіки. Процес планування складається у визначенні мети, який підприємство прагне досягти за певний період, а також способів, шляхів й умов досягнення.

У закордонній літературі є ряд визначень планування, які відрізняються між собою, але, по суті, вони дуже схожі. Можна привести кілька прикладів:

0 планування - «творче мислення майбутнього»; 0 планування (у широкому понятті) - «формування управлінських рішень на базі системної підготовки, прийняття рішень, зв'язаних с. визначення майбутніх дій»; 0 «під плануванням розуміють таке рішення, що (поряд з 2 [

відповідному прийняттю рішень інформаційним процесом)

приймається за часом раніше настання даних кон'юнктурних

подій»; 0 «планування - це системно - методичний процес пізнання й

рішення проблем майбутнього».

Основна мета планування - інтеграція всіх членів організації для рішення комплексу завдань і виконання робіт, що забезпечують ефективне досягнення кінцевих результатів.

Планування являє собою набір дій, що передбачають визначення мети організації, параметрів взаємодії між завданнями, роботами й членами організації, розподіл ресурсів і вибір інших організаційно - технологічних, економічних і мотиваційних рішень, що забезпечують досягнення цілей організації.

Значення планування

Планування як сфера й вид діяльності:

• поєднує структурні підрозділи підприємства загальною метою;

• надає всім процесу єдиного напрямку, скоорду«нированность;

• сприяє більше повному й ефективному використанню

наявних ресурсів.

Система централізованого керування породила відповідну ідеологію директивного планування, що розглядала план як закон, якому не можна змінювати й необхідно обов'язково виконувати.

Ринкова система господарювання орієнтує підприємство на планування як на безперервний процес передбачення змін зовнішнього середовища й адаптації внутрішніх факторів виробництва для розвитку й подальшого росту.

З теоретичної точки зору добре збалансований план має певні переваги перед ринком, але якщо ринок саморегулюється й забезпечує певну рівновагу, те незбалансований план повністю виключає розвиток.

У дискусії 20-х років XX сторіччя, які називають «золотою ерою» радянської планової науки, економісти В.Базарів, М.Кондратьев указували на необхідність і плану, і ринку. Вони відстоювали ринкові механізми господарювання, які ґрунтуються на детальному вивченні стихійних процесів, визначенні закономірностей їхнього прояву, облік кон'єктури й т.д.

В умовах ринкового регулювання підприємство самостійно здійснює весь комплекс планової роботи. Надання підприємству самостійності означає не тільки ліквідацію повної залежності його діяльності від уряду, але й надання широких прав в:

1) визначенні й реалізації виробничої програми;

2) організації матеріально - технічного й кадрового забезпечення;

3) шляхів розвитку підприємства;

4) методів мотивації праці й економічної відповідальності за

кінцеві результати роботи.

Кожне підприємство незалежно від сфери діяльності,  масштабів виробництва самостійно визначає ринки збуту своєї продукції (послуг), вибирає контрагентів, формує внутрішній механізм господарювання.

масштабів виробництва самостійно визначає ринки збуту своєї продукції (послуг), вибирає контрагентів, формує внутрішній механізм господарювання.

Результатом планової діяльності є план, що являє собою складну соціально - економічну модель стану підприємства і його підрозділів у майбутньому, характеризує пропорції й темпи розвитку.

Об'єктом планування є промислово- комерційна діяльність підприємства, його науково-технічний розвиток, соціальна сфера, охорона навколишнього середовища.

Суб'єктом планування є підприємство, цех, ділянка, що текет лінія, робоче місце.

Основою планування виступає система об'єктивних економічних законів, з яких виділяють:

~ основний економічний закон, що спричиняється необхідність обліку економічної ефективності суспільного виробництва з метою найбільш повного задоволення потреб населення й одержання прибутку;

~ закон відповідності попиту та пропозиції, що забезпечує рівновага підприємства як економічної системи;

~ закон вартості й так далі. Завдання соціально - економічного планування на підприємстві:

* оцінювати стан економіки підприємства, соціальних процесів на

конкретний період часу й тенденції в його діяльності;

* науково передбачати майбутній стан економіки підприємства з урахуванням

тенденцій розвитку національної економіки, галузі;

* здійснювати оперативний контроль за діяльністю підприємства шляхом

порівняння звітних і планових показників його діяльності;

* забезпечувати ефективне використання наявних на підприємстві

технічних, матеріальних, трудових ресурсів й їхню своєчасну зміну й

поповнення.

В економічній літературі зустрічаються різні визначення планування й плану:

Під плануванням варто розуміти продумане визначення й систематизацію факторів, які забезпечують успішну діяльність підприємства. Планування пов'язане з визначенням і постановкою цілей організації, становленням політики, методів, стратегії й тактики, необхідних для їхнього досягнення.

Г.Дж.Болт

Планування - складна високоорганізована форма суспільного впливу на соціально - економічні системи, якими є підприємницькі структури. Воно полягає у визначенні на базі прогнозованих наукових розробок цілей, потреб і параметрів розвитку системи, які розглядаються як орієнтири для суб'єктів господарювання.

В.М.Ходачек

У широкому розумінні планування - процес прийняття на основі систематичній підготовці управлінських рішень, пов'язаних з майбутніми подіями. Ідеться про систематичну постановку цілей і підготовку необхідних для їхнього здійснення заходів.

Планування у вузькому розумінні можна визначити як систематизовану підготовку рішень. Важливий сенс планування полягає в підвищенні ефективності діяльності підприємства шляхом цільової орієнтації й координації всіх процесів, визначенні ризиків, підвищення гнучкості й адаптированности до змін.

Н.М.Евдокимова

Сутність планування формулюється як конкретизація цілей розвитку фірми і її підрозділів на певний період часу; визначення господарських завдань, методів їхнього рішення, строків і послідовності реалізації; визначення матеріальних, трудових і фінансових ресурсів, необхідних для рішення поставлених завдань.

И.М.Герчикова

Планування завжди орієнтується на дані минулого, але прагне визначити й контролювати розвиток підприємства в перспективі.

В.Хойер

Російські вчені під плануванням розуміють процес або сукупність дій суб'єкта господарювання встановлення цілей і завдань його функціонування. План розглядається ними як комплексна система мер, що передбачає порядок, строки їхнього виконання, соціально - економічні параметри розвитку на певний період часу.

Виходить, планування можна розглядати як діючий інструмент сучасного виробничого менеджменту, завдяки якому підприємства можуть визначити мета й завдання свого функціонування, розробляти систему заходів, спрямованих на поліпшення результатів діяльності або запобігання небажаних явищ.

2. Два аспекти планування

Поняття «планування діяльності фірми» має два змісти.

Перший - загальекономічний, з погляду загальної теорії фірми, її природи.

Второю - конкретно - управлінський. Тут планування - одна з функцій менеджменту, уміння передбачати майбутнє підприємства й використати це передбачення.

Обидві сторони планування тісно зв'язані між собою. Можливість планування як конкретного виду діяльності випливає із природи фірми, прямо визначається загальними умовами господарювання.

Загальекономічне розуміння планування. Планування як

антипод механізму цін.

Із загальекономічної точки зору планування - це механізм, що заміняє ціни й ринок.

У рамках ринкової системи головним координатором дій її учасників є ціни. Саме ціни визначають вигідні для продавців і покупців обсяги й способи виробництва й споживання товарів. Фірма як учасник ринкової системи також змушена підкорятися ціновому механізму, закону попиту та пропозиції, оскільки не має можливості скасувати їхня дія. Тому в навколишньому світі ринку фірма - усього лише клітка великого організму, загальна роль якої в основному не усвідомлюється нею.

Однак у внутрішнім середовищі кожної господарської одиниці механізм цін витиснутий свідомими діями й авторитетними рішеннями підприємців і менеджерів. Підприємець усвідомлений визначає основні напрямки внутріфірмової діяльності. Отже, внутрішня природа фірми ґрунтується на системі планових рішень.

Таким чином, учасники внутріфірмової діяльності гублять свободу дій, характерну для самостійних і не залежних друг від друга суб'єктів ринку, їхнє поводження виявляється під контролем керуючих підприємством.

Так, наприклад, працівник автомобільного заводу X:

а) зайнятий виробництвом корпуса, а не мотора автомобіля;

б) офарблює цей корпус у зелений, а не в червоні кольори;

не тому, що такий вибір дій йому підказала

система цін, не в силу особистої вигоди, а тому що таке

вольове рішення керівництва заводу.

Чому планування як система вольових, свідомо прийнятих рішень витісняє ринок у внутрішній діяльності фірми?

В економістів є кілька відповідей на це питання.

1. Обмежені розміри фірми дозволяють контролювати дії, що

відбуваються усередині її, і в такий спосіб зводить до мінімуму

невизначеність ринкового середовища і її негативні наслідки.

2. Застосовуючи планування, фірма усуває ті витрати, які

вона могла б мати, якби всі дії усередині фірми відбувалися на основі купівлі - продажу. Адже всякій торговельній угоді (трансакції) супроводжують так називані витрати: витрати на пошуки покупця й/або продавця, проведення переговорів про предмет угоди, оплата послуг консультантів і т.п. Скасовуючи відносини купівлі - продажу, підприємство усуває додаткові витрати.

Управлінське розуміння планування. Планування - це

передбачення

Планування є природною частиною менеджменту. Його можна визначити як уміння передбачати мети організації, результати її діяльності й ресурси, необхідні для досягнення певних цілей.

Планування допомагає відповісти на наступні важливі питання:

1. Де організація перебуває в цей час

(економічна позиція підприємства), які підсумки й умови її

діяльності? Керівники повинні оцінювати її слабкі й сильні

сторони, можливості й небезпеки для неї в таких важливих областях, як

фінанси, маркетинг, виробництво, трудові й матеріальні ресурси, що

б визначити її реальні можливості.

2. У якому напрямку хоче рухатися організація?

Оцінюючи такі можливості й небезпеки у своєму навколишнім середовищі, як

конкуренція, закони, клієнти, політичні й економічні умови,

соціальні й культурні зміни й т.д., організація намічає, якими

повинні бути її мети й що може перешкодити їхньому досягненню.

3. Яким образом організація збирається зробити це? Її

керівники повинні вирішити як загалом, так і конкретно, що

повинні робити члени організації, що б досягти її цілей.

Планування - перший і найбільш значимий етап процесу менеджменту. На основі системи планів, створених фірмою, надалі здійснюються:

~ організація запланованих робіт,

~ мотивація задіяного для їхнього виконання персоналу,

~ контроль результатів й їхня оцінка з погляду планових показників.

Один з «батьків» сучасного менеджменту А. Файоль відзначав: «Управляти - це передбачати, а передбачати - це вже майже

діяти»

Планування - це не просте вміння передбачити всі необхідні дії. Це також здатність передбачати будь-які несподіванки, які можуть виникнути по ходу справи, і вміти з ними справлятися. Фірма не може повністю усунути ризик у своїй діяльності, але здатна управляти їм за допомогою ефективного передбачення.

3. Необхідність планування деятельностипредприятия

Кожне підприємство, не залежне від масштабів і виду діяльності, кожна підприємницька структура в умовах ринкового господарювання займається плануванням. Відсутність планів супроводжується помилковими маневрами, несвоєчасною зміною орієнтації, що приводить до витрат на ринку, нестабільному фінансовому становищу, банкрутству підприємства.

Практика господарювання свідчить про те, що планування створює для суб'єктів господарювання важливі переваги:

> забезпечує підготовку до використання майбутніх

властивих для підприємства умов;

> попереджає про можливі проблеми;

> стимулює управлінський персонал до реалізації своїх

рішень у подальшій діяльності;

> спрощує координацію дій управлінського персоналу

підприємства;

> сприяє раціональному використанню ресурсів на

підприємстві.

Вітчизняний і закордонний досвід господарювання свідчить про те, що планування в підприємництві в більшості не забезпечує значного успіху, що проявляється в росту обсягів обороту, прибутку, економічного росту (цей зв'язок спостерігається тільки в 6 випадках з 100). Як правило, планування починають широко використати в той період розвитку, коли після бурхливого росту або періоду становлення виникають проблеми в зміцненні досягнутого успіху, забезпеченні стабільності. Результати спеціальних досліджень, проведених англійським фахівцем із планування Р.Фіном, підтверджують викладену вище тезу й свідчать про те, що успіх досягається тільки в результаті довгострокового досвіду планування діяльності підприємства (як правило, досвід, що перевищує 2 роки).

Для українських підприємницьких структур можна виділити кілька сфер, де є відчутна потреба у використанні планування.

1. Новостворені підприємства. Активні процеси розвитку підприємництва приводять до створення нових організацій і підприємств, посиленню конкуренції між ними, банкрутству й закритті більшості з них. Діяльність новостворених підприємницьких структур неможлива без наукового обґрунтування плану дій, яким є бізнес-план. Він розробляється кожною підприємницькою структурою в період підстави. Цей документ дає чіткі відповіді на велику кількість питань й охороняє нових товаровиробників від можливих помилок і прорахунків. Для новостворених підприємницьких структур розробляється

маркетинговий план; оцінюються реальні конкуренти; визначається стратегія розвитку; обґрунтовується оптимальний обсяг виробництва; визначається штат працівників, матеріальні ресурси, фінансові результати й так далі.

Потреба орієнтації в поточній ринковій обстановці, у визначенні свого місця в конкурентному середовищі, бажання передбачати майбутнє обґрунтовують необхідність планування кожної підприємницької структури адекватного стану ринкового господарювання. У бізнес - плануванні гнучко поєднуються виробничий і ринковий, фінансовий і технічний, внутрішній і зовнішній аспекти діяльності підприємства.

2. Діючі підприємницькі структури, які

здійснюють реструктуризацію й диверсифікованість

виробництва. В умовах росту конкуренції більшість

підприємницьких структур змушені постійно піклуватися про

вдосконалення продукції, освоєнні випуску нових конкурентних

товарів і послуг, що приводить до значних структурних порушень у

виробництві. Істотні зміни в техніку, технології,

організації виробництва, збуті продукції впливають на основні

параметри діяльності підприємства. Необхідність їхнього визначення

ще до початку проведення серйозних змін у виробництві

визначає необхідність планування діяльності підприємства

відповідно до умов, які зложилися або можуть зложитися в

майбутньому. Отримані в процесі планування очікувані параметри

діяльності є основою при прийнятті відповідних

управлінських рішень.

3. Державні, у тому числі казенні підприємства. Для

цих підприємств функція планування є традиційною. Але

традиційний характер планування не передбачає власних

цілей розвитку, аналізу й прогнозування стану економіки залежно

від змін у внутрішнім і зовнішнім середовищі. Тому в

умовах ринку державним і казенним підприємствам необхідно

заново робити досвід планування діяльності.

Сучасний ринок висуває особливі вимоги до підприємств. Складність і динамізм процесів, які відбуваються на ньому, створюють нові передумова для більше серйозного застосування планування діяльності підприємства. Крім того, масштаби й розмаїтість напрямків діяльності підприємства вимагають особливої уваги до:

х видам діяльності (виробнича, торговельна, посередницька, комерційна, науково - дослідницька й т.д.); х видам продукції (послуг); х джерелам й обсягам фінансування; ^ технологічним ресурсам (устаткування, матеріалів, енергії, палива, робочої сили); <*• фінансовим результатам від кожного виду діяльності.

Діяльність державних, казенних (особливо казенних) підприємств перебуває під постійним контролем і має підтримку галузевих міністерств і відомств, Кабінету Міністрів України. Тому планування їхньої діяльності є джерелом ефективності використання державного майна, одержання й розпорядження прибутком, організації й оплати праці.

4. Підприємства із частиною іноземних інвестицій у статутному фонді. Іноземні партнери, вкладаючи певні кошти в підприємницьку діяльність, бажають мати гарантії їхнього повернення, що відповідає доходу з урахуванням орієнтованого часу його одержання, забезпечення мінімального господарського ризику. Крім того, залежно від частини майна в статутному фонді, вони можуть брати участь у керуванні підприємством, прийнятті управлінських рішень. Більшість закордонних інвесторів мають значний досвід планування підприємницької діяльності. Вони неохоче сприймають інформацію без відповідних обґрунтувань і розрахунків. Тому щільне співробітництво з ними вимагає такого планування діяльності, що ґрунтується на принципах і методах, зрозумілим обом сторонам.

Необхідність планування в економічній організації

Ще класики менеджменту звернули увагу на те, що відсутність планів на підприємстві супроводжується коливаннями, помилковими маневрами, несвоєчасною зміною орієнтації, що є причиною поганого стану справ, якщо не краху їх.

Як показала практика, застосування планування створює наступні важливі переваги:

|

■ уможливлює підготовку до використання майбутніх

сприятливих умов;

■ проясняє виникаючі проблеми;

■ стимулює менеджерів до реалізації своїх рішень у

подальшій роботі;

■ поліпшує координацію дій в організації;

■ створює передумови для підвищення освітньої

підготовки менеджерів;

■ збільшує можливості в забезпеченні фірми

необхідною інформацією;

■ сприяє більше раціональному розподілу

ресурсів;

■ поліпшує контроль в організації.

4. Принципи планування діяльності підприємства.

Планування повинне здійснюватися на основі певних принципів, які забезпечують виконання його функцій і завдань. Першим, хто сформулював загальні принципи планування, був А. Файоль: єдності, безперервності, гнучкості, точності. Пізніше Р. Акофф обґрунтував ще один принцип - принцип участі. У сучасній науці й практиці також придбали популярність такі принципи, як принцип оптимального використання ресурсів, збалансованості планів і т.д.

Принцип єдності припускає, що планування на підприємстві має систематичний характер. Цей принцип вимагає того, щоб планування охоплювало всі сфери діяльності підприємства, тенденції, зміни й зворотні зв'язки в його системі.

Елементи планування на підприємстві є окремими підрозділами, які входять у нього. Єдиний напрямок планової діяльності підприємства, зв'язок цілей всіх елементів підприємства стають можливими в рамках вертикальної єдності підрозділів, (тобто єдності в рамках управлінської ієрархії: підприємство - цех -ділянка - бригада) і їхньої інтеграції.

Координація планової діяльності окремих підрозділів припускає, що:

1. Діяльність будь-якого елемента планування не можна ефективно

спланувати, якщо планування не пов'язане із плановою діяльністю

окремих одиниць даного рівня.

2. Будь-яка зміна в планах одного підрозділу повинні бути

відбиті в планах іншого підрозділу.

Інтеграція планової діяльності, відповідно до якої, на підприємстві існують різновид підсистем планування. Але кожна з підсистем діє, виходячи із загальної стратегії фірми, а кожен окремий план - це частина плану більше високого підрозділу й підприємства в цілому.

Принцип безперервності. Суть даного принципу полягає в тому, що: н процес планування на підприємстві повинен здійснюватися в

рамках установленого циклу; м окремі плани повинні безперервно поміняти один одного.

Процес планування повинен бути безперервним виходячи з таких важливих умов:

* невизначеність зовнішнього середовища й наявність непередбачених

змін роблять необхідним постійне коректування

очікувань фірми щодо зовнішніх умов і

відповідні виправлення й уточнення планів;

* змінюються не тільки фактичні предусловия, але й подання фірми про свої внутрішні цінності й можливості. Якщо фірма не буде враховувати такі зміни, запланований й отриманий результат може виявитися нікому не потрібний.

Принцип гнучкості взаємозалежний із принципом безперервності. Даний принцип обумовлений можливістю підприємства змінювати напрямки своєї діяльності у випадку виникнення непередбачених обставин.

Відповідно до цього принципу, плани повинні складатися так, щоб у них можна було вносити зміни, согласуя їх із внутрішніми й зовнішніми умовами.

Принцип участі означає, що кожен працівник підприємства стає учасником планової діяльності, незалежно від посади й виконуваних їм функцій. Планування, впроваджене на основі принципу участі, називають партисипативним.

Вигоди від реалізації даного принципу:

- кожен учасник одержує більше глибоке розуміння цілей підприємства, знання різних сторін життя підприємства;

- особиста участь, у тому числі рядових робітників, у процесі планування приводить до того, що плани підприємства стають планами працівників. У кожного працівника з'являються нові, яскраво виражені мотиви до ефективної роботи, змінюється командний дух у фірмі.

- працівники, займаючись плануванням, розвивають себе як особистість, а підприємство одержує додаткові ресурси для рішення своїх майбутніх завдань;

- це планування поєднує дві функції менеджменту: олеративное керування й планування. Плани перестають бути чимсь зовнішнім для керівників. Керівники самі беруть участь у їхньому складанні.

Принцип оптимальності використання ресурсів. Використання ресурсів підприємства повинне орієнтуватися на потреби, умови й кон'юнктуру ринку, інтенсифікацію виробництва, НТП, максимально повну реалізацію резервів кращого використання предметів і засобів праці, організації виробництва.

Принцип збалансованості планів - це необхідне й досягнуте кількісне співвідношення між взаємозалежними розділами й показниками планів. Головне тут - співвідношення між необхідними ресурсами і їхньою наявністю. Даний принцип вимагає швидкої й адекватної реакції на зміни в умовах господарювання.

5. Види й зміст внутріфірмового планування

У цей час всі виробники й підприємці, виходячи з ринкового попиту на товари, роботи й послуги, раціонального використання наявних економічних ресурсів, одержання максимального прибутку, підвищення особистих доходів й якості життя працівників, самостійно планують свою майбутню производственно - господарську діяльність, визначають перспективи розширення виробництва продукції й розвитку підприємства.

Внутріфірмове планування є найважливішою складовою частиною вільній ринковій системі, її основним саморегулятором. Взаємодіючи на мікрорівні з такими економічними науками, як маркетинг, організація виробництва, керування підприємством і багатьма іншими, внутрівиробниче планування дозволяє знаходити відповіді на фундаментальні питання ринкової економіки. Ці головні питання сучасного ринку, що визначають у сутності основний зміст внутрішньогосподарського планування й всієї ринкової економіки в цілому, полягають у наступному:

1. Яку продукцію, товари або послуги варто робити на

підприємстві?

2. Скільки продукції або товарів вигідно підприємству робити

і які економічні ресурси варто використати?

3. Як цю продукцію треба робити, яку технологію застосовувати і

як організувати виробництво?

4. Хто буде споживати вироблену продукцію, за якими цінами її

можна продавати?

5. Як підприємство може пристосуватися до ринку і як воно буде

адаптуватися до внутрішніх і зовнішніх змін?

Із цих фундаментальних питань, поставлених перед ринковою економікою, випливає, що основним об'єктом внутрішньогосподарського планування на підприємствах і фірмах служить взаємозалежна система планово - економічних показників, що характеризують процес виробництва, розподілу й споживання товарів і ресурсів.

Залежно від мети, застосовуваних методів, розроблювальних показників, рівня прийнятих рішень і багатьох інших факторів прийнято розрізняти кілька систем або видів ринкового планування.

Існують системи:

1) державного або федерального регулювання,

2) муніципальне або місцеве планування,

3) внутрівиробниче або корпоративне проектування,

4) галузевий, територіальний, республіканський й інший види

планування.

Представляється тут необхідним уточнити зміст або предмет планової діяльності з наукових і практичних позицій.

Теорія планування передбачає формування наукових знань по наступних найважливіших проблемах: методологія ринкового планування, розробка нормативної ази, механізм взаємодії планових нормативів і показників, методика складання планів, стратегічне планування, бізнес - планування, техніко-економічне планування, соціально - трудове планування, фінансове планування, оперативне планування, економічна оцінка планів, удосконалювання планування й т.д.

Практика планування припускає освоєння теорії й методології вивчення методів і способів обґрунтування планів, використання знань для пошуку й вибору необхідних засобів й обмежених ресурсів, що забезпечують можливість здійснення намічених цілей і виконання планів виробнича - економічної діяльності.

Зміст ринкового планування на підприємствах визначається такими взаємозалежними зовнішніми й внутрішніми факторами, як споживачі й постачальники, об'єкт і система показників, методи й технологія складання планів і т.п.

Усяке планування як процес практичної діяльності включае1 звичайно кілька етапів, або стадій, основне значення яких складається е наступному:

формулювання складу майбутніх планових проблем, визначення системи очікуваних небезпек або передбачуваних можливостей розвитку підприємства або фірми;

обґрунтування висунутих стратегій, цілей і завдань, які планує здійснити підприємство в майбутній період, проектування бажаного майбутнього організації;

планування основних засобів досягнення поставлених цілей і завдань, вибір або створення необхідних засобів для наближення до бажаного майбутнього;

визначення потреби ресурсів, планування обсягів і структури необхідних ресурсів і строків їхнього надходження;

проектування впровадження розроблених планів і контроль за їхнім виконанням.

Всі види внутріфірмового й корпоративного планування можуть бути систематизовані по таких основних класифікаційних ознаках, як: зміст планів, рівень керування, методи обґрунтування, час дії, стадії розробки, ступінь точності й ін.

1.По зміступланів варто виділяти, крім технико -економічного й оперативно - виробничого, такі види внутрішньогосподарського планування, як організаційно -технологічне, соціально - трудове, снабженческо - збутове, фінансово - інвестиційне, бізнес - планування й ін. Кожний з них передбачає вибір своєї системи планових показників, що характеризують види конкретної діяльності, строки виконання робіт, кінцеві або проміжні результати й т.д.

У вітчизняній планово - економічній літературі й господарській практиці завжди було загальновизнаним виділяти два основних види планування: техніко-економічне й оперативно - виробниче.

Техніко-економічне планування передбачає розробку цілісної системи показників розвитку техніки й економіки підприємства в їхній єдності й взаємозалежності як по місцю, так і за часом дії. У ході даного етапу планування обґрунтовуються оптимальні обсяги виробництва на основі обліку взаємодії попиту та пропозиції на продукцію й послуги, вибираються необхідні виробничі ресурси й установлюються раціональні норми їхнього використання, визначаються кінцеві фінансово - економічні показники й т.п.

Оперативно - виробниче планування являє собою наступний розвиток і завершення технико - економічних планів підприємства. На даному етапі планування встановлюються поточні виробничі завдання окремим цехам, ділянкам і робочим місцям, здійснюються різноманітні організаційно - управлінські впливи з метою коректування процесу виробництва й т.п.

2. По'уровню керуваннязалежно від числа лінійних ланок

на підприємствах прийнято розрізняти такі види внутрішньогосподарського

планування, як фірмової, корпоративної, заводської або іншої

системи планів, що ставляться до вищої управлінської ланки або в

цілому до всієї господарської організації. На середньому рівні керування

застосовується, як правило, цехова система планування, на нижньому -

виробнича, котра може охоплювати окремі об'єкти

планування (ділянка, бригада, робоче місце й т.д.).

3. За часом діївнутріфірмове планування буває:

s короткостроковим або поточної;

s середньостроковим або річним;

s довгостроковим або перспективним.

Довгострокове планування звичайно здійснюється на період від 3 до 10 років, середньострокове - у межах від 1 до 3 років, а короткострокове - у плині одного планового року, кварталу, місяця, декади або тижні.

4. По сфері застосуваннявнутрішньогосподарське планування

підрозділяється на:

s міжцехове; S внутріцехове; s бригадне; s індивідуальне.

Їхнім об'єктом служить відповідна виробнича система або підрозділ підприємства.

5. По стадіях розробкивнутрівиробниче планування

буває:

s попереднє;

s остаточне. На першому етапі звичайно розробляються проекти планів,

які після їхнього твердження на другому етапі одержують потім силу законів.

6. По ступені точностіпланування може бути:

s укрупнене;

• S уточнене.

Точність планів в основному залежить від застосовуваних методів, нормативних матеріалів і строків планування, а також, головним чином, від рівня професійної підготовки й виробничого досвіду економістів - менеджерів або плановиків - виконавців.

7. По методах обґрунтуванняв сучасному виробництві знаходять

застосування наступні системи внутріфірмового планування:

S ринкове;

• S індикативне;

s адміністративне або централізоване.

На підприємствах з державною, федеральною, муніципальною й іншою формами суспільної власності переважає централізована, або адміністративна, система планування. У господарських товариствах й акціонерних товариствах і на інших підприємствах із приватною формою власності застосовуються види ринкового або індикативного планування.

Найважливішими економічними регуляторами або орієнтирами в цих видах планування служать відповідно механізми вільних ринкових відносин, система взаємозалежних індикаторів або показників, централізовані або директивні рішення вищих органів керування. Ринкове самопланування заснован на взаємоді попит, пропозиці і цін на вироблен товар і послуг. Якщо величина попиту на даний товар перевищує пропозицію, то відповідним чином збільшується й ціна товару й, отже, планується розширення його виробництва. А при зниженні цін й обсягу продажу товару його випуск також знижується.

Індикативне планування - це власне кажучи державне регулювання цін і тарифів, що діють видів і ставок податків, банківських процентних ставок за кредит, мінімального рівня заробітної плати й інших макроекономічних показників.

Централізоване або директивне, планування передбачає встановлення вищим органом керування підлеглому підприємству планових показників натуральних обсягів виробництва продукції, номенклатури випуску й строків поставки товарів, а також багатьох інших економічних нормативів. Ці три системи внутріфірмового планування не суперечать один інший і можуть застосовуватися одночасно в тій мері, у якій потрібне розширення або звуження зони використання того або іншого виду планування.

8. По типах иелей, що враховують у плануванні, воно може бути визначене як оперативне, тактичне, стратегічне або нормативне. У процесі планування переслідується три основних типи цілей: завдання, які необхідно досягти в межах планованого періоду; мети, або віхи, до яких передбачається наблизитися в рамках планованого періоду або які можуть бути досягнуті пізніше; ідеали, які не вважаються досяжними, але до яких передбачається наближення в планованому періоді або за його межами.

Оперативне планування являє собою вибір засобів рішення завдань, які поставлені, дані або встановлені вищестоящим керівництвом, а також є традиційними для підприємства, наприклад розподіл випуску продукції по обсязі, номенклатурі й строкам, установленим вищестоящим керівництвом. Таке планування буває звичайно короткостроковим. Основна його завдання полягає у виборі необхідних засобів і ресурсів для виконання заданих обсягів роботи або вартих оперативних завдань.

Тактичне планування полягає в обґрунтуванні завдань і засобів, необхідних для досягнення заздалегідь установлених або традиційних цілей. Наприклад, тактична мета завоювати лідерство на ринку в найближчі п'ять років може бути задана відділу маркетингу керівництвом підприємства. Відділ повинен розробити п'ятирічний план по скороченню розриву між підприємством й існуючого лідерів на ринку. Далі вибираються необхідні засоби досягнення поставлених цілей у майбутньому.

Стратегічне планування включає вибір й обґрунтування засобів, завдань і цілей для досягнення заданих або традиційних для підприємства ідеалів. Як стратегічні ідеали підприємство може вибрати економічний ріст, безперервний розвиток людського потенціалу, періодичне відновлення випускає продукции, що, вихід на світовий ринок і т.п. Таке планування, як правило, буває довгостроковим.

Нормативне планування вимагає відкритого й обґрунтованого вибору засобів, завдань, цілей й ідеалів. Воно не має встановлених границь або фіксованого обрію. У такому плануванні вирішальну роль грає правильний вибір ідеалу або місії фірми.

Розглянуті чотири види планування по типах цілей мають

досить широке поширення як на вітчизняних підприємствах, так

і на закордонних фірмах. Оперативне планування здійснюється в

основних підрозділах підприємства самостійно. Тактичне

охоплює взаємозв'язку, що зложилися усередині підсистем або цехів, а

також між підрозділами й підприємством у цілому. Стратегічне

враховує існуючі взаємини не тільки усередині підприємства,

але й різні відносини між організацією як цілою системою і її

зовнішніми діловими партнерами й всім оточенням, з яким вона

безпосередньо взаємодіє й на яке сама впливає. Нормативне планування поширюється на

всі внутрішні й зовнішні взаємини, включаючи зв'язок між

підприємством і його фоновим оточенням, на яке воно не робить впливи, але яке саме на нього впливає.

Все ці види планування дозволяють ураховувати внутрішні й зовнішні зміни у виробничій діяльності підприємства й сприяє підвищенню рівня розвитку його економічного потенціалу і якості життя працівників.

9. У закордонній науці й практиці планування майбутнього корпорації прийнято також виділяти чотириосновних види тимчасової орієнтації або типології складання планів. По класифікації Р. Л. Акоффа, планування буває реактивним, инактивным, преактивним й інтерактивним. В одних плановиків переважає орієнтація на минуле (реактивна), в інших - на сьогодення (инактивное), у третіх - на майбутнє (преактивне). Четвертий вид орієнтації припускає взаємодія (интерактивизм) пройшло, сьогодення й майбутнього, але не нероздільних видів планованийия.

Реактивне планування базується на аналізі попереднього досвіду й історії розвитку виробництва й найчастіше опирається на старі організаційні форми й сформовані традиції. Таке планування розглядає виробничі проблеми окремо, а не як відповідну систему, і тому не враховує взаємодію цілого і його окремих частин. Крім того, воно ґрунтується на помилковому поданні, що якщо позбутися від непотрібного, то вийде необхідний результат. Це планування починає менеджер нижчої ланки з переліку того, що потрібно передбачити для майбутніх змін. Потім розробляється проект відшукання й усунення причини недоліків, виробляється оцінка витрат і результатів по кожному проекті й установлюються потрібні пріоритети.

Далее відбирається проект, що припускає звичайна витрата більших ресурсів, чим потрібно в реальних умовах. Відібраний проект плану передається безпосередньому керівникові, що після свого коректування направляє його на наступний рівень керування. Передача проекту триває доти, поки зведені плани не досягають вищого рівня керування, де відбувається остаточний вибір варіанта, що знаменує завершення аналітичного процесу розробки внутріфірмового плану. Реактивне планування, орієнтоване на минуле, дуже часто приводить до витиснення продуктів і послуг цих корпорацій не тільки із зовнішнього, але й внутрішнього ринку, оскільки інші фірми краще планують й освоюють конкурентноздатну продукцію.

Инактивное планування орієнтується на існуюче

положення підприємства й не передбачає як повернення до колишнього

стану, так і просування вперед. Його основними цілями є

виживання й стабільність виробництва. Свій стиль, традиції й правила

инактивные організації цінують вище, ніж економічність й ефективність

планово - виробничої діяльності. Краще всіх існують

підприємства з инактивным стилем керування, у яких виживання не

залежить від продуктивності праці. Багато прикладів инактивного

планування можна знайти на державних підприємствах, в

адміністративних установах, бюджетних організаціях, а також у

відділах обслуговування й функціональних служб різних

підприємств. Инактивное планування, орієнтоване на сьогодення, не сприяє економічному росту й розвитку вітчизняних підприємств.

Преактивне планування спрямоване на здійснення безперервних змін у різних сферах діяльності підприємств. У своєму прагненні до кращого преактивісти опираються на всі досягнення науки й техніки, широко застосовують експеримент і прогнозування, але мало використають накопичений досвід. Таке планування складається із прогнозування майбутнього й підготовки до нього й здійснюється на підприємствах «зверху вниз». Починається воно із прогнозування зовнішніх умов, потім формулюються найважливіші цілі підприємстві і його стратегії як цілісна програма їхнього досягнення. Основні труднощі преактивного планування випливають із того факту, що, ніж далі в майбутнє проникає прогноз, тим більше ймовірна помилка. Тому ефективна підготовка можлива в найкращому разі для відносно близького майбутнього. Отже, преактивне плануванні, засноване на прогнозах, може бути ефективним лише для відносно короткого періоду.

Ишктивное планування полягає в проектуванні бажаного майбутнього й вишукуванні шляхів його побудови. Таке планування тому скоріше зосереджує на підвищенні результативності згодом, його ціль максимізувати свою здатність навчатися й адаптуватися або розвиватися. Прискорення соціально - економічних змін робить навчання й адаптацію ключовими моментами інтерактивного планування. Ні одну проблему як для економіки або суспільства в цілому, так і для окремого підприємства не можна вирішити назавжди або надовго, і тому в міру прискорення змін період дії планово -управлінських рішень скорочується. Більше того, рішення однієї проблеми створює нові, іноді й більше важкі, чим вирішені. Інтерактивне планування, орієнтоване на взаємодію минулого, сьогодення й майбутнього, спрямовано на підвищення рівня індивідуального, організаційного й суспільного розвитку підприємства й всієї країни й поліпшення якості життя людей.

Перевага інтерактивного планування полягає в забезпеченні творчої атмосфери в колективі, функціонуванні сильних мотиваційних факторів. Частково недоліком інтерактивного планування можна вважати відсутність діючої моделі керування підприємницькою структурою.

Види планування

До «ринкового» періоду (у Радянському Союзі) традиційно зложилася наступна система планів:

-Ф- п'ятирічні плани економічного й соціального розвитку країни, регіону, галузі й підприємства (перспективне довгострокове планування);

Ф- поточні (річні)плани економічного й соціального розвитку

підприємства у виконання п'ятирічних планів;

• $■ оперативно - виробниче планування -подальша деталізація поточного техніко-економічного планування, причому планування йшло зверху вниз у тому розумінні, що всі контрольні цифри «спускалися»зверху. У практиці планування можна виділити три напрямки планування:

1. Прогресивне планування (спосіб «знизу - нагору»). Планування

здійснюється від нижніх рівнів підприємства до вищого.

2. Ретроградний метод («знизу - нагору»). У цьому випадки процес

планування здійснюється, виходячи із планування підприємства, шляхом

деталізації його показників зверху вниз по ієрархії. При цьому структурні

підрозділи повинні переробляти плани, які надходять, у плани

своїх підрозділів.

3. Круговий метод («зустрічне планування»). Він являє собою

синтез вищерозглянутих методів. Круговий метод передбачає

розробку планів у два етапи. На першому етапі («зверху - униз»)

визначається поточне планування на підставі головних цілей. На другому

етапі («знизу - нагору») розробляється кінцевий план на основі

деталізованих планів. При цьому, у плани включаються більше позитивні

рішення.

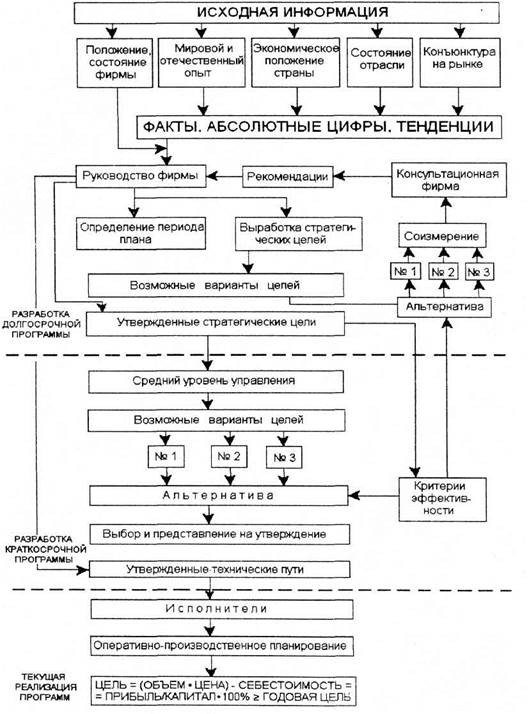

У ринкових умовах, коли державне, галузеве й регіональне планування відсутнє, внутріфірмове планування повинне здійснюватися дуже ретельно й винятково по розсуду керівництва фірм, на їхній страх і ризик, на основі їхніх можливостей і суб'єктивної оцінки ринку. На малюнку представлені змісти й етапи планування діяльності фірми.

У методології керування передовими фірмами сформована наступна система планів:

∙ стратегічне планування;

∙ тактичне планування;

∙ поточне планування;

∙ оперативне планування.

Для кожного рівня повинен бути розроблений відповідний план. Як видно з малюнка, функції планування розосереджені по рівнях управлінської ієрархії. Таким чином, внутріфірмове планування стратегії, тактики й управлінської політики представляється в такий спосіб. Вище, «думаюче» ланка в особі керівника і його заступників (заступників по окремих функціях) планує розвиток фірми на перспективу, створюючи довгострокові програми. На цьому концептуальному рівні, виходячи з оцінки загальної економічної кон'єктури, на максимально можливий строк (2 роки й більше, а при стабільній економічній ситуації й устояному положенні фірми на своєму ринку - і до 10 років) плануються стратегічні цілі й управлінська політика в головних питаннях. Цьому етапу необхідно приділити максимально уваги, тому що він має велике значення.

Реалізація цих щодо довгострокових програм передається на наступний рівень керування - заступникам, керівникам виробничих підрозділів й організаторам головних функцій у масштабі всієї фірми (фінансової, маркетингової, МТС.НИОКР і т.д.)

На цьому рівні розробляються короткострокові програми реалізації стратегічних цілей- як правило, на кожний планований рік (річний план економічного й соціального розвитку підприємства). На наступному рівні-рівні виконавців - розробляються плани по всіх розділах, питанням із чіткими границями тимчасовими об'ємними, ресурсними параметрами й чіткими границями між ділянками робіт, за виконання яких відповідають різні виконавці протягом року, напівроку або кварталу.

Оперативний пландеталізує завдання виконавцям на місяць, тиждень, добу по комплексах робіт.

Крім того, плани повинні деталізуватися по функціях керування. Функціональний план може бути розроблений на кожен комплекс робіт або на комплекс робіт, виконуваних одним підрозділом.

6. Методи планування діяльності підприємства

При виборі методів планування повинні враховуватися певні вимоги до них. Методи планування повинні:

:соответствовать зовнішнім умовам господарювання, особливостям різних етапів розвитку ринкових відносин.

: Найбільше повно враховувати специфіку діяльності об'єкта планування.

Методи планування класифікуються по певних ознаках, наведеним у таблиці.

Класифікація методів планування

| Класифікаційні ознаки | Методи планування |

| 1. Вихідна позиція для розробки плану | ■ Ресурсний ■ Цільовий |

| 2. Принцип визначення планових показників | ■ Экстраполяционный ■ Інтерполяційний |

| 3. Спосіб розрахунку планових показників | ■ Статистичний ■ Факторний ■ Нормативний ■ Економіко -математичний |

| 4. Варіантність розробки планів | ■ Одноваріантний ■ Різноманітний |

| 5. Форми надання планових показників | ■ Табличний ■ Графічний Логіко-структурний |

? Ресурсний метод планування використається, в основному, в умовах монополії або при слабко розвитий конкуренції. Він полягає в складанні планів на основі існуючих внутрішніх ресурсів підприємства - трудових, матеріальних, технічних.

□ З розвитком конкуренції основою планів стає співвідношення

попиту та пропозиції. За таких умов застосовується цільовий метод.

Цей метод зводиться до вибору мети й способів її реалізації.

Метод екстраполяціїзаснований на визначенні динаміки показників минулих років, зважаючи на те, що темпи й пропорції, досягнуті на момент розробки плану, будуть збережені й у майбутньому. На підставі цього методу визначаються проміжні й кінцеві планові показники.

□ Протилежним методом є інтерполяційний метод.

Підприємство визначає мета на майбутнє, установлює величину

тривалості планового періоду й проміжні планові

показники. Т. е. на відміну від планування на підставі досягнутих

показників, інтерполяційний метод передбачає зворотний

рух від певної мети й певного кінцевого значення

планових показників.

Статистичний методпередбачає використання фактичних статистичних даних за минулі роки, середніх величин npi* установленні планових показників.

Факторний методє більше обґрунтованим, чим

статистичний. Планові показники визначаються на підставі розрахунку

впливу на них найбільш важливих факторів, які викликають зміни

показника.

Методично правильне обчислення впливу факторів на планові показники повинне відповідати таким вимогам:

- сукупний вплив окремих факторів у сумі повинне рівнятися

абсолютній величині змінюваного показника - тобто, якщо вплив

яких - або факторів не можливо визначити, то всі розрахунки стають

марними;

- при визначенні впливу окремих факторів на той або інший

показник необхідно чітко враховувати вплив кожного фактора

окремо й вплив факторів один на іншій.

Найбільш точним є нормативний методпланування,

суть якого полягає в тому, що планові показники визначаються на

підставі використання прогресивних норм витрати ресурсів

підприємства, з урахуванням їх змін внаслідок впровадження методів

організаційно-технічного характеру.

D Балансовий метод - забезпечує узгодження потреб з необхідними ресурсами. Його суть зводиться до розробки спеціальних таблиць - балансів, в одній частині яких показуються всі напрямки використання ресурсів відповідно з потребами, а в іншій -джерела знаходження цих ресурсів. Баланси складаються на підприємстві для різних видів ресурсів (матеріальних, трудових, фінансових).

D Матричний метод планування - подальший розвиток балансового методу і є побудовою моделей взаємозв'язків між виробничими підрозділами й показниками.

D Економіко-математичне моделювання дозволяє розробляти не один, а кілька варіантів плану. При цьому показники найважливіших його розділів повинні бути оптимизіровани за допомогою спеціальних економіко-математичних моделей.

У сучасних умовах господарювання на підприємствах розробляється не один, а кілька варіантів плану залежно від поставленої мети, що обмежують факторів, умов внутрішнього й зовнішнього середовища. Як правило, розробляють оптимістичний, песимістичний і звичайний варіанти планів.

На підприємствах використається не один метод планування, а їхня комбінація

7. Система планів підприємства

План - це кількісне відображення цілей і розробка шляхів їхнього досягнення. Інакше кажучи, це результат планування, мотивована модель дій, створена на основі кон'юнктурного прогнозу економічного середовища й поставленої мети.

План підприємства - це завчасно розроблена система заходів, що передбачає мети, зміст, збалансований взаємодію ресурсів, обсяг, методи, послідовність і строки виконання робот по виробництву й реалізації продукції або надання послуг. План дає можливість підприємству оцінити - наскільки реально досягнення поставлених цілей, що допомагає, а що заважає їхньому досягненню.

Результатом процесу планування є система планів.

План включає основні показники діяльності, які повинні бути досягнуті в плановому періоді. По суті, план - це набір інструкцій для менеджерів, що описують, яку роль кожна частина організації повинна грати в процесі досягнення цілей фірми.

Процес планування складний і різноманітний. Цим визначається комплексний характер системи планів, яку можна розділити на наступні елементи:

Об Стратегічний або генеральний план підприємства.

© Плани розвитку підприємства (поточні, тактичні, оперативні).

€> Програми (плану-програми) і бізнес-плани.

Кожен вид плану має свої особливості й порядок складання, систему показників.

Стратегічний план відображає основну мету розвитку підприємства й носить концептуальний характер.

Він включає місію, основні цілі, способи їхнього досягнення й розрахований на тривалий період реалізації (5-10 років). Стратегія ґрунтується на реальних можливостях підприємства, його реакції на об'єктивні внутрішні й зовнішні обставини діяльності. Важливо розуміти, що стратегія - це не функція часу, а, у першу чергу,функція напрямку.Відповідальність за розробку стратегії несе, насамперед, вище керівництво підприємства, тому що стратегічне планування вимагає високої кваліфікації, масштабного охоплення проблем виробництва, обліку багатьох факторів внутрішнього й зовнішнього середовища.

Основна мета стратегічного планування - моделювання майбутньої успішної діяльності підприємства, що може мати або наступальний, або оборонний характер.

Вітчизняні й закордонні вчені проводять грань між стратегічним і довгостроковим плануванням. Такий поділ є обґрунтованим, тому що стратегічне планування передбачає напрямок руху підприємства, а довгострокове -указує на обрії планування.

^ Довгострокове планування охоплює період 5-15 років. Вибір тривалості планового періоду обґрунтовується істотними змінами в науково-технічному розвитку, змінами основних фондів, потреб споживачів і т.д.

^ Середньострокове планування здійснюється на найближчі 3 - 5 років і конкретизує довгострокові плани або більш детально передбачає різні напрямки діяльності підприємства (виробництво, збут, фінанси, витрати й т.д.).

З На основі середньострокових планів розробляють короткострокові плани розвитку підприємства на період до 1 року й до 3 років. Їхня особливість складається в можливості коректувати показники щодо змін середовища.

Тривалість планового періоду залежить від тривалості життєвого

циклу продукції, виробничого циклу її виготовлення. Плани

довгострокового характеру для одних підприємств можуть бути

короткостроковими для інших. .

По ознаці обрію планування (періоду часу) стратегічне планування може бути довго-, середньо-, короткостроковим й оперативним.

Плани розвитку підприємства припускають формування тактичних планів реалізації стратегічних завдань на певний період і поточні плани соціально-економічного розвитку підприємницької структури. По своєму змісті плани розвитку підприємства мають наступальний характер.

Тактичне планування - процес реалізації стратегії підприємницької структури на певний період часу (1-2 року). Тактичні плани припускають конкретні способи використання ресурсів підприємства, необхідних для досягнення довгострокових цілей. Зміст тактичних планів деталізується по кварталах і місяцям.

Тактика - маневрування силами, ресурсами, необхідними для досягнення певних цілей. Тактичне планування пов'язане з оптимальним об'єднанням або поділом ресурсів на короткий період часу.

Основна відмінність між стратегічним і тактичним плануванням полягає в тому, що стратегічне планування пов'язане з визначенням того, чого хоче домогтися підприємницька структура, а тактичне планування зосереджене на тім, як саме досягти цього стану.

Т.е. основна відмінність - це відмінність між цілями й способами.

Тактичні плани є менш суб'єктивними, тому що при їхньому складанні використають достовірну інформацію. Тактичні плани виражаються конкретними цифровими результатами, їх легше й простіше оцінити.

Тактичні плани включають основні показники діяльності, яких хоче досягти підприємство до кінця планового періоду. Це, по суті, набір способів і послідовність їхнього впровадження для досягнення стратегічних цілей і прогнозування їхнього впливу на всі сторони діяльності підприємницької структури.

Тактичне планування є логічним продовженням стратегічного, передбачає календарну послідовність реалізації заходів, досягнення стратегічних цілей, конкретизує зміст стратегічних дій.

Поточне соціально-економічне планування передбачає розробку планів підприємства у всіх напрямках діяльності й на всіх рівнях його керування.

Основне завдання поточного соціально-економічного планування

складається в збалансованості планових завдань в усіх напрямках

діяльності (виробнича, науково-технічна, фінансова,

соціальна й т.д.) при умовах максимально можливого використання

внутрішніх ресурсів і забезпечення подальшого розвитку .

підприємства.

Прийняття рішень на рівні поточного соціально-економічного планування є менш суб'єктивним, тому що ґрунтується на реальній, конкретній інформації, менше залежить від ринкової невизначеності. Виконання поточних рішень зв'язано, як правило, з рішенням внутрішніх проблем. Поточні плани легше оцінюються, тому що виражаються конкретними чисельними результатами, які з різних сторін характеризують діяльність підприємства.

Різновидом поточного планування є оперативно -виробниче планування, що забезпечує календарний зв'язок між виробничим процесом і структурними підрозділами підприємства з урахуванням послідовності й параметрів технологічного процесу. Поняття «оперативне» підтверджує, що планування окремих операцій у єдиному господарському процесі здійснюється в короткий строк (день, тиждень, місяць) і охоплює окремі сфери діяльності підприємства, наприклад, планування виробництва, планування маркетингу, складання бюджетів і так далі.

Оперативні плани орієнтовані на короткий період часу, до року, і містять конкретні поточні виробничі завдання основних цехів, ділянок, робочих місць. Вони забезпечують реалізацію короткострокових планів за допомогою чітко певних способів і ресурсів.

Програми (плану-програми) визначають розвиток одного з найважливіших аспектів діяльності підприємства. Це можуть бути програми по вдосконаленню технології, програми випуску нової продукції, програми перекваліфікації кадрів і т.д.

Бізнес-плани характеризуються всебічним обґрунтуванням необхідності впровадження нових ідей, пропозицій, орієнтуються на певний аспект життєдіяльності й розвитку підприємства. Вони реалізують підприємницьку ідею або їхню сукупність і припускають просування на ринок нової продукції, послуг, робіт. Складання бізнес - планів здійснюється відповідно до спеціальних методик.

Програми, узагальнені результати бізнес-планів використаються при формуванні поточних і стратегічних планів діяльності організації.

Інвестиційні проекти - плани капітальних вкладень, спрямованих на створення нових виробничих потужностей, мають довгостроковий характер. Механізм планування й підготовки інвестиційних проектів має свій інструментарій.

Система планів підприємства

Можливості планування діяльності підприємства обмежуються різними суб'єктивними й об'єктивними причинами.

Причини, які обмежують можливості планування:

Невизначеність ринкового середовища.

Невизначеність - ознака ринкового господарювання, розмаїтість відмінностей інтересів і дій суб'єктів ринку. Планування виступає інструментом подолання невизначеності ринкового середовища.

Кожне підприємство у своїй діяльності прагне визначити вплив зовнішніх факторів на свою діяльність й, як правило, такі зусилля приносять певний успіх, зменшують невизначеність. 2

Усунення або зниження невизначеності досягається

декількома способами, найбільш ефективними з яких є:

+ Вертикальна інтеграція учасників виробництва певного

виду продукції (робіт, послуг); . + Контроль над попитом; + Контрактні відносини між товаровиробником і його

контрагентами; + Створення підприємницьких мереж.

1. Вертикальна інтеграція припускає об'єднання, приєднання або поглинання

планіруючою організацією підприємств контрагентів (постачальників, замовників, реализаторов і т.д.), які входять до складу єдиного процесу виробництва кінцевого продукту певного виду. Це сприяє:

+ об'єднанню всіх учасників виготовлення продукції загальною метою;

+ перетворенню зовнішніх відносин у внутрішні, що дає гарантію постійних і стабільних поставок сировини й матеріалів;

+ рівномірному й гарантованому забезпеченню роботою.

Вертикальна інтеграція ринкового типу переслідує інтереси окремого підприємства шляхом звуження сфери діяльності законів ринкового господарювання, що приводить до зменшення витрат на складання договорів, усунення господарського ризику.

Але можливості вертикальної господарської інтеграції щодо усунення або зменшення невизначеності в сучасних умовах обмежена, виходячи з таких причин:

- орієнтується на більші розміри підприємств;

- зводить «на ні» позитивні наслідки конкуренції;

- знижує конкурентноздатність продукції;

- не змушує підприємство знижувати свої витрати.

2. Контроль над попитом <