Опрос директоров и топ-менеджеров - июнь 2012 г

В апреле 2012 года Gartner опубликовала результаты опроса директоров и топ-менеджеров. По всему выходит, что рынок ждут потрясения, по крайней мере, 85% респондентов заявили о предстоящем влиянии экономического спада на деятельность их компаний. Особую озабоченность проявляют руководители компаний, расположенных в Европе и Африке, в меньшей степени – в Азиатско-Тихоокеанском регионе и Северной Америке. Тем не менее, негативный прогноз дают все без исключения участники.

По словам Марка Раскино (Mark Raskino), вице-президента Gartner, приоритетом номер №1 для руководителей компаний является сохранение тенденции роста бизнеса. Однако вторая по значимости задача, начиная с 2009 года, – поиск путей сокращения затрат.

Несмотря на растущую озабоченность экономической ситуацией, две трети респондентов намерены увеличить расходы на ИТ в 2012 году. Хорхе Лопес (Jorge Lopez), вице-президент и ведущий аналитик Gartner, считает желание заказчиков инвестировать в технологии признаком оздоровления ситуации на рынке. «Современные тенденции, такие как мобильные технологии и облачные вычисления, постепенно становятся объектом пристального внимания со стороны руководителей», – отметил он. Традиционно выгодное положение занимают CRM-системы, которые играют роль основного маркетингового инструмента удержания клиентов.

В сделанных по результатам проведенного исследования выводах аналитики Gartner особо подчеркивают, что для достижения стратегических целей инвестирование в ИТ обязательно должно сопровождаться модернизацией системы управления компаниями. Многие руководители со стажем в 1990-х – 2000-х годах успели получить негативный опыт, когда затраты на оборудование и технологии не приносили ожидаемого эффекта. Наряду с реализацией высокотехнологичных ИТ-проектов необходимо проводить планомерные изменения в политиках, процессах, организационной структуре, ролях и корпоративной культуре.

[править]

Прогнозы распределения бюджетов на 2012 г

[править]

Октябрь 2011

Согласно новому прогнозу компании Gartner (октябрь 2011 г), мировые расходы предприятий на ИТ в 2012 году должны составить $2,7 триллиона[7].

Это на 3,9% выше прогноза на 2011 год в размере $2,6 трлн, однако ниже, чем рост в 2011 г., который должен составить 5,9%. По словам аналитиков Gartner, только в 2011 году 350 компаний со всего мира вложат в среднем более $1 млрд в ИТ.

В четвертом квартале 2011 года Gartner провела всемирный опрос 2335 ИТ-руководителей (2012 CIO Agenda), представляющих ИТ-бюжеты своих предприятий общим объёмом более $321 млрд. в 37 отраслях на территории 45 стран.

| 10 наивысших бизнес-приоритетов | Рейтинг | 10 наивысших бизнес-приоритетов | Рейтинг |

| Интенсификация роста предприятия | Анализ и бизнес-анализ | ||

| Привлечение и удержание новых клиентов | Мобильные технологии | ||

| Сокращение расходов предприятия | Облачные вычисления (SaaS, IaaS, PaaS) | ||

| Создание новых продуктов и сервисов (инновация) | Технологии совместной работы (документооборот) | ||

| Delivering operational results | Виртуализация | ||

| Улучшение эффективности | Модернизация | ||

| Повышение рентабельности (маржи) | ИТ-управление | ||

| Привлечение и удержание рабочей силы | CRM | ||

| Совершенствование маркетинга и эффективности продаж | Приложения ERP | ||

| Выход на новые рынки и новые территории | Безопасность |

Источник: Gartner (январь 2012)

Согласно его результатам, 61% опрошенных предприятий ответили, что в течение ближайших трех лет будут наращивать использование возможностей мобильных технологий.

46% ИТ-руководителей сообщили, что их ИТ-бюджет в рамках 2011 - 2012 годов будет соответствовать фактическим расходам. В этом году среднестатистическое предприятие пойдёт на незначительное увеличение бюджета на ИТ - от 2% до 3%.

Согласно среднемировым данным на 2012 год, ИТ-бюджеты, как ожидается, у большинства предприятий не вырастут. Самые крупные ИТ-инвестиции будут сделаны в Латинской Америке (рост ИТ-бюджетов до 12,7%) и Азиатско-Тихоокеанском регионе (рост 3,4%).

В то время как самые слабые будут отмечены на крупнейших предприятиях в Северной Америке (снижение на 0,6%) и Европы (снижение на 0,7%). Более крупные предприятия, с ИТ-бюджетами более $500 млн., продолжат сокращение расходов на ИТ, сведя их к весьма скромному росту.

Тем не менее, аналитики отмечают, что роль высоких технологий в жизни предприятий возрастает. Вице-президент Gartner Марк Макдональд (Mark McDonald) отметил, что это, однако, не означает роста значимости ИТ-отделов.

По его мнению, на фоне продолжающейся экономической неопределенности и жесткой государственной экономической политики, эффективные бизнес-стратегии требуют сочетания роста инвестиций и эффективности действий. «Современные экономические условия могут соблазнить ИТ-директоров к возврату в режим сокращения расходов, но руководители бизнеса ожидают роста от технологий, в том числе информационных», - подчеркнул Макдональд.

ИТ-директора все чаще рассматривают технологии аналитики/бизнес-анализа, мобильные решения, «облака» и социальные сети в сочетании, а не по отдельности, для достижения максимального эффекта. Изменение потребительского опыта клиентов требует от предприятий перемен во внешнем взаимодействии с ними.

В 2012 году BI останется одним из главных направлений ИТ-инвестиций. При этом ИТ-директора для создания новых возможностей в бизнесе комбинируют аналитику с другими технологиями. Например: технологии аналитики плюс цепочки поставок - для управления процессами на предприятии и их улучшения, аналитика плюс мобильные технологии - для действий в поле и продаж, аналитика плюс социальные сети - для привлечения клиентов.

[править]

Апрель 2012

Согласно прогнозу Gartner, общий объем ИТ-бюджетов в 2012 году достигнет $3,7 трлн – это на 2,5% больше, чем в прошлом году, однако меньше прогнозируемого ранее роста на уровне 3,7%. Аналитики Gartner объясняют замедление темпов роста не реальным сокращением затрат на ИТ, а укреплением доллара по отношению к некоторым мировым валютам. Затраты исключительно в долларах в 2012 году и вовсе должны вырасти на 5,2% по сравнению со сделанным ранее прогнозом на уровне 4,6%.

Прогноз Gartner распределения ИТ-бюджетов в млрд $ (апрель 2012 года)

| Затраты 2011 год | Рост 2011 год, % | Затраты 2012 год | Рост 2012 год, % | |

| Аппаратное обеспечение | 7,7 | 4,3 | ||

| Корпоративное ПО | 9,2 | 5,0 | ||

| ИТ-сервисы | 6,5 | 1,3 | ||

| Телекоммуникационное оборудование | 7,2 | 6,9 | ||

| Телекоммуникационные сервисы | 6,3 | 1,0 | ||

| Вся ИКТ-отрасль | 6,8 | 2,5 |

Ричард Гордон (Richard Gordon), вице-президент по исследованиям Gartner, привел целый ряд факторов, которые заставляют с осторожностью смотреть на перспективы восстановления мировой экономики. В первую очередь, это долговой кризис ряда европейских стран, потенциальная возможность схлопывания пузыря на рынке недвижимости в Китае, последствия чего могут оказаться губительными для глобальной экономики, рост цен на нефть. В то же время, предварительные оценки, сделанные Gartner, вселяют некоторую долю оптимизма.

Где точно не следует рассчитывать на крупные ИТ-бюджеты в 2012-2013 годах, так это в госсекторе. Основная причина – введение жестких ограничений на многие статьи расходов в еврозоне по причине долгового кризиса. На рынке США похожее положение дел сохранится, как минимум, до 2013 года.

В сегменте SMB, на который приходится примерно четверть объема глобального ИТ-бюджета, в 2012 году затраты на ИТ достигнут $874 млрд и вырастут до $1 трлн к 2016 году. Примерно раз в пять лет расходы на ИТ в сегменте среднего бизнеса оказываются больше, чем в остальных. Причиной этого является цикличность обновления парка корпоративного ПО.

Самые высокие показатели роста продемонстрирует мировой рынок телекоммуникационного оборудования, затраты на которое в 2012 году предположительно составят $472 млрд – это на 6,9% больше показателей прошлого года. Среди предпосылок сохранения тенденции рост спроса на мобильные устройства и корпоративное сетевое оборудование, в первую очередь, беспроводные и традиционные Ethernet-коммутаторы, устройства для обеспечения безопасности сетей, увеличения производительности и масштабируемости.

[править]

Июнь 2012

Мировые расходы на корпоративное программные приложения достигнут $120,4 млрд к 2012 году, что на 4,5% больше аналогичных затрат в 2011 году, когда они составили $115,2 млрд, по данным Gartner. По сравнению с предыдущим таким прогнозом он понижен на 0,5% по состоянию на июнь 2012 года.

Том Эйд (Tom Eid), вице-президент Gartner, заявил, что глобальный рынок все еще находится под влиянием целого ряда политических конфликтов и удручающих экономических новостей. Так что в 2012 году расходы предприятий на ИТ будут сосредоточены вокруг в основном специализированных отраслевых приложений, обновления существующих систем, критически важного для бизнеса софта, интеграции и защиты систем и инфраструктуры. Кроме того, большую роль будет играть дальнейший рост использования SaaS как альтернативы старым решениям и внедрению новых.

Ключевыми (по объему и темпам роста) сегментами рынка корпоративного программного обеспечения в 2012 году будут сегменты бизнес-аналитики (BI), коммуникаций и совместной работы, автоматизации взаимоотношения с клиентами (CRM), систем для создания цифрового контента, ERP систем, офисных пакетов и средств персональной работы, управления проектами и портфолио, а также сегмент решения для управления цепочками поставок (SCM).

По объему крупнейшим сегментов останется сегмент ERP, он достигнет $24,9 млрд в 2012 году, на втором месте будут офисные приложения - $16,5 млрд, затем BI - $13 млрд и CRM - также $13 млрд.

Аналитики Gartner прогнозируют, что в 2012 году продолжат активно развиваться альтернативные модели приобретения софта. В этой связи большим спросом будет пользоваться не только SaaS, но и виртуализация, а также управления ИТ-активами. В результате использование SaaS и облачных сервисов вырастет с 11% в 2010 году до 16% в 2015 году в общем объеме потребления на рынке корпоративных приложений.

[править]

Июль 2012

Мировые расходы на ИТ достигнут в 2012 году $3,6 тлрн, что на 3% выше 2011 года, когда этот показатель составил $3,5 трлн. Такой прогноз дает исследовательская компания Gartner по состоянию на июль 2012 года. Кварталом ранее Gartner прогнозировала только 2,5% повышение мировых расходов на информационные технологии.

Прогноз Gartner базируется на данных о ключевых решениях в области высоких технологий более 75% из списка Global 500. По словам Ричарда Гордона (Richard Gordon), вице-президента по исследованиям Gartner, несмотря на присутствие неблагоприятных экономических вызовов, таких как кризис в Еврозоне, слабые темпы восстановления рынка в США, замедление темпов роста в Китае, в настоящий момент краткосрочный прогноз представляется более-менее стабильным.

Тем не менее, некоторые сегменты ИТ рынка будут расти намного быстрее других. Например, по прогнозам Garter, расходы корпоративного сектора на публичные облачные сервисы вырастут с $91 млрд во всем мире в 2011 году до $109 млрд в 2012 году. К 2016 году этот сегмент составит в объеме $207 млрд, то есть фактически удвоится за 5 лет.

Мировые расходы на ИТ-сервисы увеличатся до $864 млрд в 2012 году, что на 2,3% больше 2011 года. Спрос на консалтинговые услуги, как ожидается, останется высоким. Крупнейшим же сегментов рынка останутся телеком-сервисы – в 2012 году он вырастет в объеме на 1,4% до $1686 млрд.

Прогноз мировых расходов на ИТ, млн долларов

Gartner, июль 2012

Расходы на компьютерное оборудование в 2012 году, по прогнозам Gartner, увеличатся в объеме на 3,4% до $420 млрд, а на телекоммуникационное оборудование – на 10.8% до $377 млрд. Расходы на корпоративное ПО увеличится на 4,3% до $281 млрд.

[править]

23 сентября 2015 года аналитическая компания Gartner опубликовала результаты исследования ИТ-рынка в различных вертикальных отраслях. В 2014 году наблюдался незначительный рост, однако в 2015-м, как говорят эксперты, спада не избежать.

В 2014 году ИТ-затраты на вертикальных рынках в глобальном масштабе составили почти $2,8 трлн, что на 1,2% больше в сравнении с предыдущим годом. Наибольшие расходы — $490 млрд — пришлись на компании, занятые в производстве и работой с природными ресурсами. У таких предприятий ИТ-бюджеты возросли на 1%. Примерно столько же потратили финансовые организации и специализирующиеся на обеспечении безопасности компании.

В 2014 году ИТ-расходы на вертикальных рынках выросли, но в 2015-м ситуация поменялась

По прогнозам аналитиков, к 2019 году банки в развитых странах удвоят свои ИТ-бюджеты с целью развития цифрового бизнеса и других технологических инициатив, направленных на увеличение продаж продуктов, повышение качества клиентского сервиса и снижение операционных расходов.

В тройку крупнейших потребителей информационных технологий входят государственные органы, чьи ИТ-расходы в 2014 году измерялись $447,61 млрд, снизившись на 1,2% относительно показателя годичной давности. Этот вертикальный рынок оказался единственным падающим.

Сильнее всего рассматриваемая Gartner статья затрат выросла в здравоохранении — на 2,7% до $107,9 млрд. На долю Соединенных Штатов приходится около 40% ИТ-проектов в области медицины, которыми интересуется все больше ИКТ-компаний по всему миру.

Комментируя ситуацию с ИТ в вертикальных отраслях в 2015 году, Анураг Гупта (Anurag Gupta) отметил нанесенный рынку «двойной удар» в виде высокого курса доллара (особенно по отношению к евро, иене и рублю) и замедления динамики роста развивающихся государств, среди которых – Бразилия, Китай и Россия. Многие технологические компании, ведущие отчетность в американской валюте, демонстрируют финансовый спад, сказал Гупта. В 2015 году ИТ-расходы на вертикальных рынках упадут на 3,5%, прогнозируют в Gartner.[8]

[править]

Данные I

Прогноз до 2018 года

В декабре 2013 года компания IDC выступила[9] с целым рядом футуристических прогнозов относительно развития отрасли ИТ на ближайшие пять лет. Аналитики IDC продолжили активно продвигать свою идею «третьей платформы»(совокупность мобильных, облачных и социальных технологий вкупе с big data), которая, по их мнению, кардинально изменит ландшафт информационных технологий уже в ближайшем будущем.

10 главных предсказаний IDC до 2018 года состоят в следующем:

· В ближайшие два года более 70% ИТ-директоров изменят свою роль в организациях: от прямого управления информационными технологиями они отойдут и превратятся, скорее, в инновационных партнеров.

·

· К 2017 году только 40% ИТ-директоров, однако, продвинутся от участия в оперативном планировании в пользу стратегического планирования.

·

· 70% ИТ-директоров смогут увеличить готовность предприятий к рисковым проектам.

·

· Мобильные технологии для бизнеса будут использовать 60% ИТ-директоров к 2017 году для создания гибкой инфраструктуры.

·

· Демографический сдвиг сделает ключевых ИТ-пользователей более молодым, что вынудит 80% ИТ-директоров к развитию ориентированных на конечных пользователей решений, а также к интеграции бизнес-систем с социальными сетями к 2015 году.

·

· К 2015 году развитие «третьей платформы» заставит 60% ИТ-директоров более активно использовать корпоративную архитектуру (enterprise architecture – EA).

·

· К 2015 году бюджеты 60% ИТ-директоров на информационную безопасность будут на 30-40% меньше, чем необходимо для эффективной защиты от угроз.

·

· К 2017 году 60% ИТ-директоров окажутся перед необходимостью сокращения издержек на инфраструктуру и операции.

·

· К 2016 году 80% ИТ-бюджетов будут предназначены на интеграцию сервисов.

·

· К 2018 году адаптация «третье платформы» изменит 90% ролей в ИТ.

[править]

Прогноз на 2014 г сокращен с +4,6% до +4,1%

Аналитическая компания IDC опубликовала в мае 2014 года отчет, согласно которому в 2014 году мировой ИТ-рынок вырастет на 4,1 %, что чуть ниже, чем ожидалось ранее – 4,6 % и меньше на 0,1 % по сравнению с 2013 годом. Среди факторов, тормозящих развитие рынка, специалисты IDC выделяют значительное сокращение спроса на мобильные устройства, неустойчивую экономическую ситуацию в ряде развивающихся стран, а также переход предприятий облачные технологии.

ИТ-рынок в развивающихся странах показывает нестабильную тенденцию уже с начала 2014 года. Особенно обострил ситуацию кризис на Украине. В связи с тяжелой политической ситуацией в стране, в России затраты на ИТ сократятся практически на 1 %, на эту же цифру был сокращен расход и в 2013 году. Отметим, что замедление развития российского ИТ-рынка негативно влияет на других странах Европы.

В развитых странах ситуация заметно улучшается. Так, в Западной Европе прогнозируется 2 % рост затрат на ИТ-сектор. Аналитики связывают этот рост с стабилизацией экономики. Также в Европе впервые за несколько лет должны вырасти продажи серверов и систем хранения, что в свою очередь «подогреет» спрос на ИТ-услуги, который может увеличиться более чем на 2 %. Похожая ситуация сегодня складывается в Канаде. ИТ-расходы в стране возросли с начала года на 5 %. В Японии ситуация несколько хуже: в прошлом году ИТ-рынок вырос на 3,4 %, но в 2014 году ожидается замедление динамики и даже спад на 1 %.

Меняется в 2014 году и ситуация в ИТ-секторе в Китае. Если ранее Поднебесная была драйвером мирового ИТ-рынка, то в этом году эта роль ей не досталась. В 2014 году в Китае ожидается замедление роста до уровня ниже 7 %. Однако, если ситуация изменится в лучшую сторону, то ИТ-расходы в стране могут вырасти на 10 %.

Аналитики отмечают, что сегодня ещё одним слабым местом ИТ-рынка стало значительное замедление роста продаж мобильных устройств: смартфонов и планшетов. С одной стороны это связано с снижением цен, а также – сильным насыщением рынка.

Традиционно мобильный сегмент вносил значительный вклад в рост ИТ-рынка. Без учета этого сектора ИТ-расходы в 2014 году вырастут на 2,9-3,1 %. Эти цифры включают в себя в большей мере затраты на корпоративные продукты: ИТ-услуги и инфраструктурные решения. Аналитики IDC отмечают, что на предприятиях накопился спрос, связанный с необходимостью обновления «железа»: серверов, систем хранения и сетевого оборудования.

Ещё одним фактором, который «расшатывает» ИТ-рынок является массовый переход на облачные технологии. По прогнозам экспертов, к концу 2014 года на облака будет приходиться около 10 % всех расходов, которые предприятия и компании потратят на программное обеспечение, и 15 % затрат на серверы и системы хранения. Подобные изменения на рынке коснутся в первую очередь вендоров, которые строят свой бизнес по классической схеме ИТ-бюджетов, однако для ряда компаний откроются перспективы краткосрочного роста.

Переход на облачные технологии сегодня хоть и носит массовый характер, однако ряд компаний не спешат менять классическую схему построения ИТ-инфраструктуры. Зачастую это связано с вопросами безопасности, надежности хранения данных, а также с запросами и требованиями регуляторов. Однако даже такие предприятия создают внутреннюю инфраструктуру, построенную на частных и гибридных облаках. Все эти процессы, по мнению аналитиков IDC, станут драйверами роста ИТ-рынка в ближайшие несколько лет.

[править]

Прогноз на 2014 год +5% и более

По данным IDC от ноября 2013 года[9], мировые расходы на ИТ наконец пойдут в рост в 2014 году после того, как в 2013 году достигли наихудшей динамики с момента недавнего финансового кризиса. По итогам 2013 года, прогнозируют в IDC, общемировые расходы на технологии вырастут на 4% до $2,04 трлн (рост в 2012 году был 5%-м) из-за снижения на ключевых рынках, таких как Китай и Россия.

В 2014 году, ожидают в IDC, восстановление рынка в Китае, а также укрепление ИТ-рынка в США и Европе даст индустрии импульс к росту, который превысит 5%, так что мировые расходы на ИТ в следующем за 2013-м году могут составить $2,14 трлн.

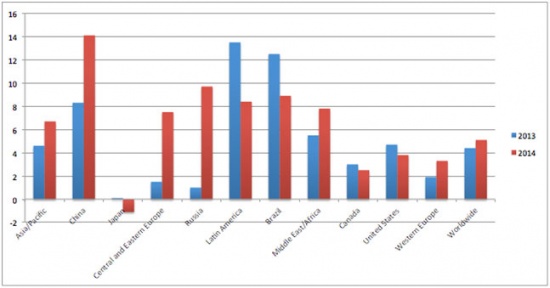

Рост мировых ИТ-расходов (в постоянной валюте)

Рост ИТ-расходов в зависимости от региона 2013/2014 (в постоянной валюте)

Фактически, более половины роста ИТ-индустрии в 2013 году обеспечены продолжавшимся ажиотажем на рынке смартфонов и планшетов. Корпоративные расходы на ИТ во многих регионах оставались слабой областью из-за падения спроса на ПК, серверы и системы хранения.

Тем не менее, хорошие результаты, которые показал компьютерный рынок в третьем квартале 2013 года, позволяют IDC надеяться, что нас ждет очередной 12-18 месячный цикл обновления оборудования. В том числе благодаря ему расходы на серверы, системы хранения и корпоративные сети в 2014 году вырастут на 4% против 1% в 2013 году.

[править]

Прогноз на 2013 год +4,9%

По данным очередного исследования IDC от мая 2013 года[10], мировые расходы на ИТ оказались несколько ниже прогнозируемых во второй половине 2012 года и первом квартале 2013 года. Системные проблемы в экономике США, европейский долговой кризис и снижении ВВП Китае создали негативный паттерн, оказавший влияние на большинство сегментов ИТ рынка.

Согласно обновленному прогнозу, рост ИТ расходов в мире в 2013 году составит 4,9% в постоянной валюте. Ранее прогнозировался рост на уровне 5,6%, тогда как по итогам 2012 года он составил 5,5%. В денежном выражении мировые расходы на ИТ в 2013 году составят $2,06 трлн, а включая телеком-сервисы (то есть в секторе ИКТ в целом) – вырастут на 4,5% до $3,7 трлн.

Сильные позиции американского доллара могут оказать положительное влияние конкретно на ИТ вендоров из США. В 2012 году ИТ расходы, выраженные в американских долларах, выросли всего на 2,9%, что очень мало по сравнению с 2011 годом (9,5%). Основываясь на курсовых разницах первого квартала 2013 года, аналитики на конец года прогнозируют рост расходов на ИТ на уровне 4,2% в долларовом эквиваленте.

Снижение прогноза ИТ расходов от IDC во многом обусловлено постоянно уменьшающимися поставками ПК, здесь снижение не прекращается с 2012 года. В постоянной валюте в 2013 году, прогнозируют эксперты, расходы на ПК снизятся на 3%. Напротив, мобильные компьютеры остаются главным драйвером роста индустрии. Исключив их из общего зачета, можно увидеть, что рост ИТ расходов в 2012 году будет равен только 2,8%, а в 2013 году – 2,6%. Мировые расходы на смартфоны в 2013 году вырастут на 17%, на планшеты – на 32%.

Схожим образом рост cloud сервисов каннибализирует рост в сегменте коммерческого софта и ИТ сервисов. На май 2013 года IDC прогнозирует по его итогам рост расходов на софт на уровне 5,6% в постоянной валюте и на уровне 3,8% в сегменте ИТ услуг. Что касается рынка оборудования, то здесь снизятся расходы как на серверы, так и на системы хранения (цикл обновления 2011-2012 годов полностью завершился). Выручка в сегменте оборудования в 2013 году вырастет на 2,4% по сравнению с 6,1% в 2012 году. Наиболее стабильный рост, в сегменте корпоративных сетей, составит 6,8% в 2013 году.

Напомним, что в декабре 2012 года IDC прогнозировала[11], что в 2013 году мировые ИТ расходы достигнут $2,1 трлн, что на 5,7% больше 2012 года. 90% роста на мировом ИТ рынке придется на мобильные, социальные, облачные и big data технологии. Еще один мощный драйвер роста – дальнейшая интеллектуализация мобильных устройств (смартфонов, планшетов, ридеров), этот сегмент рынка вырастет на 20% в 2013 году, сгенерировав 57% роста всей отрасли.

Что касается региональных различий, ИТ-расходы на развивающихся рынках вырастут на 8,8% в 2013 году до более чем $730 млрд, это 34% от общемировых расходов на информационные технологии, однако, на них придется при этом половина мирового прироста расходов.

Страны БРИК (Бразилия, Россия, Индия и Китай) будут доминировать по части затрат на высокие технологии, причем на Китай придется 25% об выше названной суммы. Интересно, что за счет этого бурного роста азиатские вендоры серьезно укрепят позиции в глобальных рейтингах, например, это уже происходит с производителем смартфонов ZTE, которому удалось войти в первую тройку во всем мире.

[править]

Прогнозы на 2012 год

[править]

Общие затраты вырастут +6% до $2,1 трлн

В третьем квартале 2012 года IDC прогнозировала, что ИТ-расходы вырастут в 2012 году на 6% в постоянной валюте до $2,1 трлн, это на 1% меньше, чем рост аналогичного показателя за 2011 год (тогда он составил 7%), по данным IDC[12]. Достаточно серьезный прогресс на рынке программного обеспечения, систем хранения, корпоративных сетей и мобильных устройств гасится одновременным падением рынков ПК, серверов, периферии и телекоммуникационного оборудования.

Достаточно уверенные позиции американского доллара в первом полугодии 2012 года означают, что мировые расходы на ИТ вырастут в 2012 году на 4% в американских долларах, хотя в 2011 году в долларовом выражении они выросли на 10,5%. Включая телеком-сервисы, совокупные мировые ИКТ расходы вырастут на 5% в 2012 году до $3,6 трлн (на 2,5% в долларовом выражении).

На одном из ключевых мировых ИТ рынков, в США, расходы на ИТ в 2012 увеличатся на 5,9%, что ниже, чем в 2011 году (тогда рост составил 8,5%). По-прежнему отраслевые аналитики надеются, что релиз Windows 8 в четвертом квартале 2012 года будет способствовать восстановлению местного ПК рынка в году следующем.

Хотя в Западной Европе темпы развития экономики существенного замедлились, что негативно сказывается на ИТ расходах, в Северной Европе достаточно серьезно выросли поставки софта, а также мобильных устройств. Тем не менее, в целом ИТ расходы в этом регионе в 2012 году вырастут только на 1% в постоянной валюте и уменьшатся на 4,5% в долларовом эквиваленте.

В Японии расходы на ИТ в постоянной валюте вырастут только на 2% в 2012 году, прогноз на 2013 год для этой страны – сдержанный. На развивающихся рынках темпы прироста ИТ расходов будут более существенными. Например, в Китае в 2012 году он составит 14% в постоянной валюте (в 2011 году – 25%), в Индии – 14%, в Бразилии – 14%, в России – 11%, в ЮАР – 8%.

[править]