Бухгалтерский учет расчетов с персоналом по прочим операциям

Счет 73 "Расчеты с персоналом по прочим операциям"

Дата создания: 13.08.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 73 "Расчеты с персоналом по прочим операциям" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

Содержание статьи:

Счет 73 "Расчеты с персоналом по прочим операциям"

Счет 73 "Расчеты с персоналом по прочим операциям"

Счет 73 "Расчеты с персоналом по прочим операциям" предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 "Расчеты с персоналом по прочим операциям" могут быть открыты субсчета:

73-1 "Расчеты по предоставленным займам",

73-2 "Расчеты по возмещению материального ущерба" и др.

На субсчете 73-1 "Расчеты по предоставленным займам" отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 "Расчеты с персоналом по прочим операциям" отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 "Касса" или 51 "Расчетные счета".

На сумму платежей, поступивших от работника - заемщика, счет 73 "Расчеты с персоналом по прочим операциям" кредитуется в корреспонденции со счетами 50 "Касса", 51 "Расчетные счета", 70 "Расчеты с персоналом по оплате труда" (в зависимости от принятого порядка платежа).

На субсчете 73-2 "Расчеты по возмещению материального ущерба" учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно - материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 "Расчеты с персоналом по прочим операциям" суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 "Недостачи и потери от порчи ценностей" и 98 "Доходы будущих периодов" (за недостающие товарно - материальные ценности), 28 "Брак в производстве" (за потери от брака продукции) и др.

По кредиту счета 73 "Расчеты с персоналом по прочим операциям" записи производятся в корреспонденции со счетами: учета денежных средств - на суммы внесенных платежей; 70 "Расчеты с персоналом по оплате труда" - на суммы удержаний из сумм по оплате труда; 94 "Недостачи и потери от порчи ценностей" - на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 "Расчеты с персоналом по прочим операциям" ведется по каждому работнику организации.

В любой организации могут возникать расчеты со своими сотрудниками. Прежде всего, расчеты по заработной плате учитываются на счете 70 "Расчеты с персоналом по оплате труда") и по подотчетным суммам (учитываются на счете 71 "Расчеты с подотчетными лицами"). Составитель плана счетов предполагает, что все другие виды расчетов должны учитываться на отдельных субсчетах счета 73 "Расчеты с персоналом по прочим операциям". Тут, прежде всего, выделяется субсчет 73.1 "Расчеты по предоставленным займам". Они возникают в связи с тем, что администрация организации иногда выдает ему заем, как правило, беспроцентный, (для покупки квартиры, дачи, земельного участка и каких-то иных нужд). Если сотрудник получает заем, то счет 73.1 "Расчеты по предоставленным займам" дебетуется, а кредитуются счета денежных средств. Если при этом предполагается получение процентов, то на их начисление делается запись:

Дебет 73.1 "Расчеты по предоставленным займам"

Кредит 91.2 "Прочие доходы"

Далее, по выданным займам возникают две возможности:

или заем с процентами будут погашены;

или заем с процентами полностью и/или частично не будут погашены.

В первом случае записи очевидны, они, как правило, будут зависеть от того, за счет чего будет возвращаться долг:

если прямо наличными деньгами, то Дебет 50 "Касса";

если через банк - Дебет 51 "Расчетные счета";

если из заработной платы - Дебет 70 "Расчеты с персоналом по оплате труда".

Во всех случаях кредитуется счет 73.1 "Расчеты по предоставленным займам".

На субсчете 73.2 "Расчеты по возмещению материального ущерба" учитываются расчеты с сотрудниками предприятия по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

Взыскание сумм в возмещение товарных потерь, установленных по результатам инвентаризации, с материально ответственных лиц должно производится в соответствии с Трудовым кодексом Российской Федерации.

Материальная ответственность за ущерб, причиненный организации при исполнении трудовых обязанностей, возлагается на работника при условии, если ущерб причинен по его вине. Эта ответственность, как правило, ограничивается среднемесячным заработком работника и не должна превышать полного размера причиненного ущерба, за исключением случаев, предусмотренных законодательством. К таким случаям относится и полная материальная ответственность, которую сотрудник несет в соответствии с договором о полной материальной ответственности, заключенным с администрацией предприятия. Случаи полной материальной ответственности установлены статьей 243 ТК РФ.

При определении размера ущерба учитывается только прямой действительный ущерб, не полученные доходы не учитываются.

В статье 246 ТК РФ говорится: "Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества".

Порядок взыскания ущерба определен статьей 248 ТК РФ. Взыскание суммы ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее месяца со дня установления размера ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма его превышает средний месячный заработок работника, то взыскание осуществляется в судебном порядке.

Работник, виновный в причиненном ущербе, может добровольно возместить его полностью или частично. Допускается возмещение ущерба с рассрочкой платежа (по письменному обязательству работника).

При каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, - 50% заработной платы, причитающейся к выплате работнику (статья 138 ТК РФ). Размер удержаний из заработной платы при отбывании исправительных работ не может превышать согласно статье 138 ТК РФ 70%.

Задолженность работника по возмещению ущерба отражается на счете 73 "Расчеты с персоналом по прочим операциям" субсчет 2 "Расчеты по возмещению материального ущерба". Балансовая оценка утраченных материальных ценностей, подлежащая возмещению материально ответственным лицом, списывается со счета 94 "Недостачи и потери от порчи ценностей" на счет 73.2 "Расчеты с персоналом по прочим операциям" "Расчеты по возмещению материального ущерба":

Дебет 73 "Расчеты с персоналом по прочим операциям" субсчет 2 "Расчеты по возмещению материального ущерба"

Кредит 94 "Недостачи и потери от порчи ценностей"

Если с виновных лиц взыскивается стоимость недостающих товаров по ценам, превышающим их балансовую стоимость, то разница между стоимостью недостающих ценностей, зачисленной на счет 73 "Расчеты с персоналом по прочим операциям" субсчет 2 "Расчеты по возмещению материального ущерба", и их стоимостью, отраженной на счете 94 "Недостачи и потери от порчи ценностей", относится в кредит счета 98 "Доходы будущих периодов" субсчет 4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей":

Дебет 73 "Расчеты с персоналом по прочим операциям" субсчет 2 "Расчеты по возмещению материального ущерба"

Кредит 98 "Доходы будущих периодов" субсчет 4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей"

По мере взыскания с виновного лица причитающейся с него суммы отражаются проводкой:

Дебет 50 "Касса"

Кредит 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба"

или при вычетах из заработной платы сумм в погашение задолженности:

Дебет 70 "Расчеты с персоналом по оплате труда"

Кредит 73 "Расчеты с персоналом по прочим операциям" субсчет 2 "Расчеты по возмещению материального ущерба"

Выше указанная разница списывается со счета 98 "Доходы будущих периодов" субсчет 4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей" на счет финансовых результатов:

Дебет 98 "Доходы будущих периодов" субсчет 4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей"

Кредит 91 "Прочие доходы и расходы" субсчет 1 "Прочие доходы"

Недостачи ценностей, выявленные в текущем году, но относящиеся к прошлым периодам, признанные материально ответственными лицами или на которые имеются решения судебных органов о взыскании с виновных лиц, отражаются по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счета 98 "Доходы будущих периодов".

Одновременно на эти суммы дебетуется счет 73 "Расчеты с персоналом по прочим операциям" (субсчет "Расчеты по возмещению материального ущерба") и кредитуется счет 94 "Недостачи и потери от порчи ценностей". По мере погашения задолженности кредитуется счет 91 "Прочие доходы и расходы" субсчет 1 "Прочие доходы" и дебетуется счет 98 "Доходы будущих периодов".

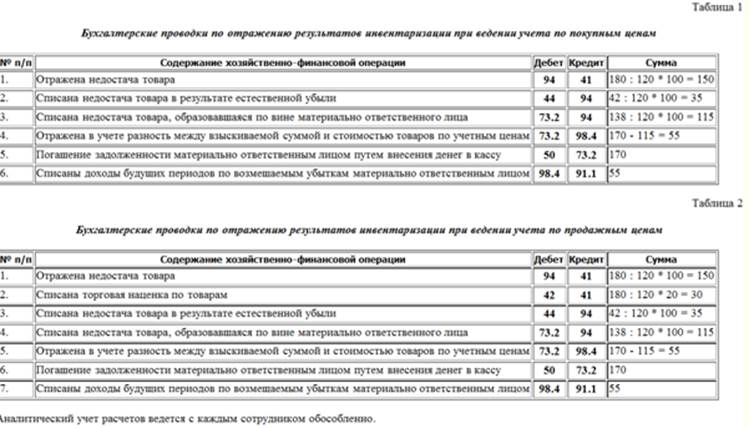

Пример

По результатам инвентаризации товаров была установлена недостача товара на сумму 180 руб. по продажным ценам. Торговая наценка составляет 20% от покупной цены товара. По расчету товарных потерь в результате естественной убыли установлена недостача в пределах норм естественной убыли в размере 42 руб. Рыночная (с наценкой) цена товара на день инвентаризации составила 170 руб.

Рассмотрим два варианта отражения на счетах бухгалтерского учета операций по списанию товарных потерь:

Вариант 1. Оперативный учет ведется по покупным ценам (таблица 1).

Вариант 2. Оперативный учет ведется по продажным ценам (таблица 2)

Аналитический учет расчетов ведется с каждым сотрудником обособленно.