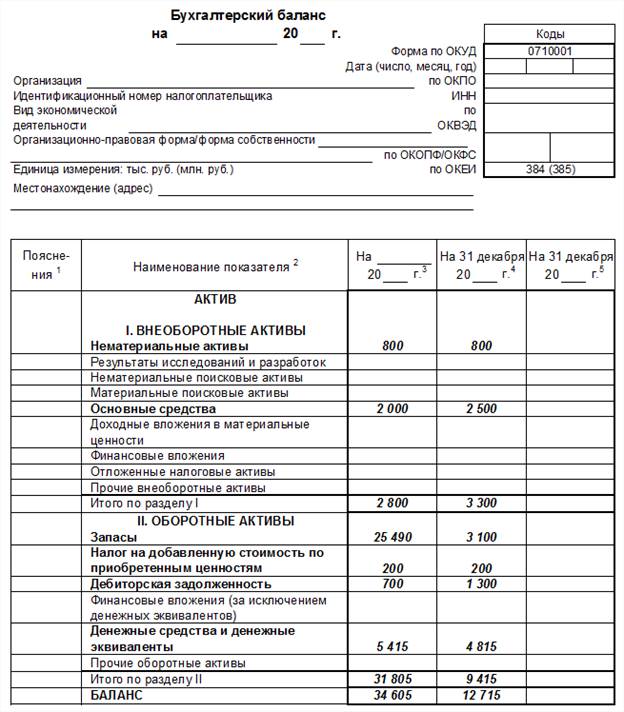

Оборотно-сальдовая ведомость

Регистрационный журнал

| № | Содержание операций | Дебет | Кредит | Сумма, руб. |

| Поступила выручка от покупателей на расчетный счет | ||||

| Начислена заработная плата: | ||||

| а) рабочим основного производства, изготавливающим: | ||||

| -продукцию А; | 3 000 | |||

| -продукцию Б; | 1 500 | |||

| -продукцию В. | 2 000 | |||

| Итого | 6 500 | |||

| б) обслуживающему персоналу цехов основного производства: | ||||

| -рабочим по содержанию производственного оборудования | ||||

| -руководящим работникам, специалистам, служащим | 1 900 | |||

| Итого | 2 600 | |||

| в) персоналу заводоуправления | 10 000 | |||

| Начислены отпускные за январь 2004 г. | ||||

| Произведены отчисления в органы социального страхования: | ||||

| а) рабочих основного производства, изготавливающих: | ||||

| -продукцию А; | ||||

| -продукцию Б; | ||||

| -продукцию В. | ||||

| Итого | 1 950 | |||

| б) обслуживающего персонала цехов основного производства: | ||||

| -рабочих по содержанию производственного оборудования; | ||||

| -руководящих работников, специалистов, служащих | ||||

| в) персонала заводоуправления | ||||

| г)работников за время ежегодного отпуска | ||||

| Удержаны налоги из заработной платы работников | 2 200 | |||

| Начислена амортизация со стоимости основных средств: | ||||

| а) производственного оборудования основных цехов | ||||

| б) зданий и сооружений основных цехов | ||||

| в) зданий и сооружений общезаводского назначения | ||||

| Распределены и списаны: | ||||

| а) общепроизводственные расходы: | ||||

| -на продукцию А; | 1 768 | |||

| -на продукцию Б; | ||||

| -на продукцию В. | 1 178 | |||

| Итого | 3 830 | |||

| б) общехозяйственные расходы: | ||||

| -на продукцию А; | 4 666 | |||

| -на продукцию Б; | 2 333 | |||

| -на продукцию В. | 3 111 | |||

| Итого | 10 110 | |||

| Выпущена из производства готовая продукция (остатка незавершенного производства на конец отчетного периода нет). | 23 290 |

Распределение расходов (счет 25,26)

| Показатели | Продукция А | Продукция Б | Продукция В | Всего |

| База для распределения | 3 000 | 1 500 | 2 000 | 6 500 |

| Процент распределения | 46,15% | 23,08% | 30,77% | 100,00% |

| Сумма общепроизводственных расходов | 1 768 | 1 178 | 3 830 | |

| Сумма общехозяйственных расходов | 4 666 | 2 333 | 3 111 | 10 110 |

Синтетические счета

| Счет 01 | Счет 51 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | 3 500 | НС | 4 800 | |||||

| ДО | КО | ДО | КО | |||||

| КС | 3 500 | КС | 5 400 | |||||

| Счет 02 | Счет 60 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | 1 000 | НС | 1 000 | |||||

| ДО | КО | |||||||

| КС | 1 000 | |||||||

| ДО | КО | |||||||

| КС | 1 500 | |||||||

| Счет 04 | Счет 62 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | 1 000 | НС | ||||||

| ДО | КО | ДО | КО | |||||

| КС | 1 000 | КС | ||||||

| Счет 05 | Счет 66 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | НС | 2 000 | ||||||

| ДО | КО | ДО | КО | |||||

| КС | КС | 2 000 | ||||||

| Счет 10 | Счет 68 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | 1 800 | НС | ||||||

| ДО | КО | ДО | КО | |||||

| КС | 1 800 | КС | ||||||

| Счет 19 | Счет 69 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | НС | |||||||

| ДО | КО | |||||||

| КС | ||||||||

| 2 200 | ||||||||

| ДО | КО | 4 990 | ||||||

| КС | 5 490 | |||||||

| Счет 20 | Счет 70 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | НС | 1 015 | ||||||

| 3 000 | 23 290 | 3 000 | ||||||

| 1 500 | 1 500 | |||||||

| 2 000 | 2 000 | |||||||

| 1 900 | ||||||||

| 10 000 | ||||||||

| 1 768 | ||||||||

| ДО | КО | 19 300 | ||||||

| 1 178 | КС | 20 315 | ||||||

| 4 666 | ||||||||

| 2 333 | ||||||||

| 3 111 | ||||||||

| ДО | 22 390 | КО | 23 290 | |||||

| КС | ||||||||

| Счет 25 | Счет 71 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | ||||||||

| 1 768 | ||||||||

| 1 900 | ДО | КО | ||||||

| 1 178 | КС | |||||||

| ДО | 3 830 | КО | 3 830 | |||||

| КС | ||||||||

| Счет 26 | Счет 76.1 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | ||||||||

| 10 000 | 4 666 | |||||||

| 2 333 | ДО | КО | ||||||

| 3 111 | КС | |||||||

| ДО | 10 110 | КО | 10 110 | |||||

| КС | ||||||||

| Счет 43 | Счет 76.2 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | НС | |||||||

| 23 290 | ||||||||

| ДО | КО | |||||||

| ДО | 23 290 | КО | КС | |||||

| КС | 23 690 | |||||||

| Счет 50 | Счет 80 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | НС | 3 000 | ||||||

| ДО | КО | ДО | КО | |||||

| КС | КС | 3 000 | ||||||

| Счет 84 | Счет 96 | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| НС | 2 000 | НС | 2 400 | |||||

| ДО | КО | 2 200 | ||||||

| КС | 2 000 | ДО | 2 400 | КО | ||||

| КС |

Оборотно-сальдовая ведомость

| Номер счета | Наименование счетов | Сальдо | Обороты за период | Сальдо | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Основные средства | 3 500 | 3 500 | |||||

| Амортизация основных средств | 1 000 | 1 500 | |||||

| Нематериальные активы | 1 000 | 1 000 | |||||

| Амортизация нематериальных активов | |||||||

| Материалы | 1 800 | 1 800 | |||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||||

| Основное производство | 22 390 | 23 290 | |||||

| Общепроизводственные расходы | 3 830 | 3 830 | |||||

| Общехозяйственные расходы | 10 110 | 10 110 | |||||

| Готовая продукция | 23 290 | 23 690 | |||||

| Касса | |||||||

| Расчетные счета | 4 800 | 5 400 | |||||

| Расчеты с поставщиками и подрядчиками | 1 000 | 1 000 | |||||

| Расчеты с покупателями и заказчиками | |||||||

| Расчеты по краткосрочным кредитам и займам | 2 000 | 2 000 | |||||

| Расчеты по налогам и сборам | |||||||

| Расчеты по социальному страхованию и обеспечению | 4 990 | 5 490 | |||||

| Расчеты с персоналом по оплате труда | 1 015 | 19 300 | 20 315 | ||||

| Расчеты с подотчетными лицами | |||||||

| 76.1 | Расчеты с разными дебиторами | ||||||

| 76.2 | Расчеты с разными кредиторами | ||||||

| Уставный капитал | 3 000 | 3 000 | |||||

| Нераспределенная прибыль (непокрытый убыток) | 2 000 | 2 000 | |||||

| Резервы предстоящих расходов | 2 400 | 2 400 | |||||

| Итого | 13 915 | 13 915 | 62 620 | 62 620 | 36 305 | 36 305 |

ЗАДАНИЕ 2

По данным, представленным в таблице, определите абсолютные и относительные показатели динамики численности персонала, производительности труда и объема выпуска продукции, сделайте вывод.

| Показатели | Базисный период | Отчетный период | Абсол. прирост | Темп прироста, % |

| Объем выпущенной продукции, тыс. р. | 60 628 | 63 600 | ||

| Численность персонала, чел. | ||||

| Производительность труда, тыс. р. |

РЕШЕНИЕ

Производительность труда – показатель, характеризующий выработку рабочих в тыс. руб.

Производительность труда рассчитывается отношением объема выпущенной продукции к численности персонала.

Рассчитаем производительность труда:

Базисный период = 60628/122=496,95 т.р.

Отчетный период = 63600/125=508,80 т.р.

По результатам сравнения (расчета абсолютных изменений) отмечено, что все три показателя (объем выпуска, количество человек, производительность труда работников) возросла в отчетном периоде.

Наибольший прирост в процентном отношении отмечен в составе объема производства на 4,90%, вторым по темпу прироста является численность персонала и последним – производительность труда. Это означает, что не смотря на рост объема производства, темп прироста производительности труда в сравнении с объемом производства ниже.

| Показатели | Базисный период | Отчетный период | Абсол. прирост | Темп прироста, % |

| Объем выпущенной продукции, тыс. руб. | 60 628 | 63 600 | 2 972 | 4,9 |

| Численность персонала, чел. | 2,46 | |||

| Производительность труда, тыс. руб. | 496,95 | 508,8 | 11,85 | 2,38 |

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2014).

2) Приказ Минфина России от 06.10.2008 N 106н (ред. от 18.12.2012) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522).

3) Зонова А.В.: Бухгалтерский финансовый учет. - СПб.: Питер, 2011.

4) Гейтс И.В. Бухгалтерский учёт: учебное пособие [Текст] / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – 206 с.

5) Гусева Т.М. Бухгалтерский учет: учебно-практическое пособие - М.: Проспект, 2010;

6) Карпова Т.П. Бухгалтерский учет: упражнения, тесты, решения и ответы: Учебное пособие - М.: Вузовский учебник: ИНФРА-М, 2010;

7) Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 2006;

8) Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2006;

9) Кондраков Н.П. Бухгалтерский учет: Учебник - М.: ИНФРА-М, 2011;

10) Поленова С.Н. Бухгалтерский учет и анализ. Раздел "Бухгалтерский учет". Ч. 1: Учебное пособие для подготовки бакалавров / С.Н. Поленова, Н.А. Миславская; Финуниверситет, Каф. "Бух. учет" - М.: Финуниверситет, 2012;

11) Соколов Я.В., Соколов В.Я. История бухгалтерского учета: Учебник: М.: Магистр, 2009.