Оцінка динаміки розвитку валютного ринку України

Валютні відносини є однією з найбільш складних сфер ринкового

господарства, оскільки в них зосереджені проблеми національної і світової економіки. В умовах глобалізації постійно збільшуються міжнародні потоки товарів, послуг і особливо капіталів і кредитів. Валютний ринок та його регулювання займає провідне місце в економічній політиці держави. Валютне регулювання може стимулювати економічний розвиток у країні та відповідно впливати на стан окремих секторів, галузей і підприємств, а також на місце держави на світовому ринку. Зміни ж в економіці країни та її міжнародному становищі, у свою чергу, впливають на розвиток валютних відносин й відповідним чином вносять коригування у валютну політику, що проводиться в державі.

Валютний ринок забезпечує своєчасне здійснення міжнародних розрахунків, страхування від валютних ризиків, диверсифікацію валютних резервів, валютні інтервенції та отримання прибутків його учасниками у вигляді різниці курсів валют.

Отже, питання, пов’язані з валютою та фінансово-валютною системою, є дуже важливими, особливо після світової валютної кризи, коли постали проблеми щодо вдосконалення організації та регулювання валютного ринку. При цьому на перший план виходить проведення адекватної валютної політики, що здійснюється центральним банком.

За даними Державної служби статистики України (Додатки В-Д ) нами була проведена оцінка динаміки розвитку валютного ринку України і було з’ясовано наступне.

У 2012 році надходження іноземної валюти від нерезидентів перевищували перекази на їх користь на 13,5 млрд. дол. США (в еквіваленті). Водночас динаміка попиту і пропозиції на міжбанківському валютному ринку була нерівномірною упродовж року. З урахуванням цього Національний банк України здійснював операції як з продажу, так і купівлі іноземної валюти. Основною метою операцій було запобігання різким ситуативним курсовим коливанням гривні, збереження її прогнозованої динаміки для забезпечення виконання інфляційних орієнтирів, поповнення і диверсифікація міжнародних резервів.

Частка операцій Національного банку в загальному обсязі міжбанківського валютного ринку в 2012 році була значно меншою (3,1 %), ніж у 2011 році (6,9 %).

У цілому в 2012 році сальдо валютних інтервенцій Національного банку України було від'ємним і становило "мінус" 7,5 млрд. дол. США (в еквіваленті), ураховуючи пряму та опосередковану підтримку енергетичної безпеки держави.

Протягом першого півріччя поточного року стан валютного ринку України мав стійку тенденцію до покращення - у І кварталі чистий попит на іноземну валюту поступово знижувався, а у ІІ кварталі змінився на чисту її пропозицію. Зазначене відбувалося на фоні перевищення надходжень іноземної валюти від нерезидентів над переказами на їх користь (у цілому за перше півріччя 2013 року на 3,8 млрд. дол. США в еквіваленті).

Збалансованості валютного ринку у 2013 році сприяли регулюючі заходи Національного банку України, спрямовані на пом’якшення потрясінь, пов’язаних із нестабільністю кон’юнктури світових фінансових і товарних ринків.

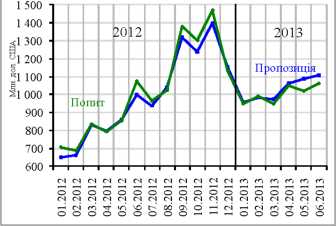

Позитивні тенденції спостерігалися як на готівковому, так і на безготівковому сегментах валютного ринку України. У цілому в І кварталі 2013 року чистий попит на міжбанківському валютному ринку становив 0,5 млрд. дол. США, що було втричі меншим, ніж у відповідному періоді 2012 року. Середньоденні показники міжбанківського валютного ринку представлені на малюнку 2.1.

Джерело: Офіційний сайт НБУ http://www.bank.gov.ua.

Рис. 2.1. Середньоденні показники міжбанківського валютного ринку України в 2012-2013 роках

Збільшення нетто- надходжень іноземної валюти від нерезидентів разом зі зменшенням попиту на неї сприяло формуванню в ІІ кварталі 2013 року чистої пропозиції безготівкової валюти в обсязі 2,3 млрд. дол. США.

На готівковому сегменті чистий попит на іноземну валюту в І кварталі 2012 року скоротився у 3,5 раза порівняно з відповідним періодом 2012 року - до 0,4 млрд. дол. США. Упродовж ІІ кварталу 2013 року вже було зафіксовано чисту пропозицію готівкової валюти в обсязі 0,3 млрд. дол. США.

У таких умовах частка операцій Національного банку України на міжбанківському валютному ринку зменшилася до 0,2 % у червні порівняно з 2,3% у лютому поточного року.

Більш низька інфляція в Україні в 2012 році порівняно з країнами - основними торговельними партнерами позитивно вплинула на конкурентоспроможність вітчизняної продукції. Реальний ефективний обмінний курс гривні знизився за 11 місяців 2012 року на 5,0 % порівняно з груднем 2011 року. Завдяки цьому українські виробники отримали цінові переваги як на зовнішньому, так і на внутрішньому ринках збуту їх продукції. Подальше зниження рівня інфляції в Україні у 2013 році позитивно вплинуло на динаміку реального ефективного обмінного курсу гривні, який у січні - травні 2013 року знизився на 0,7 % порівняно з груднем 2012 року. Завдяки цьому українські виробники отримали цінові переваги як на зовнішньому, так і на внутрішньому ринках збуту їх продукції.

Незважаючи на те, що Україна з кінця 2010 року не отримувала фінансування від МВФ, Національним банком та Урядом України вчасно та в повному обсязі здійснювалися платежі з погашення та обслуговування державного та гарантованого державою боргу, їх загальний обсяг у 2012 році становив 7,8 млрд. дол. США, перевищивши показник 2011 року більше ніж удвічі (3,2 млрд. дол. США). У тому числі в рахунок погашення кредиту "Стенд-бай" МВФ було сплачено понад 3,4 млрд. дол. США. [63].

Ураховуючи необхідність нівелювання ризиків розбалансування грошово-кредитного ринку, Національний банк України утримувався від змін основних параметрів монетарних інструментів і механізмів та активізував підтримку ліквідності банківської системи. Загальний обсяг операцій з рефінансування банків у червні - листопаді 2012 року становив 72,2 млрд. грн. у той час як обсяг мобілізаційних операцій - 0,2 млрд. грн.

Офіційний курс гривні до долара США в першому півріччі 2013 року не змінився (7,9930 грн./дол. США). Відносно євро гривня укріпилася на 1,21 % (10,4101 грн./євро), а відносно російського рубля - на 7,65 % (2,4304 грн./10 рублів).

Офіційний курс гривні до долара США за 2012 рік теж мав незначні коливання і за станом на кінець року становив 7,9930 грн./дол. США. Відносно євро гривня знецінилася на 2,32% (10,5372 грн./євро), а відносно російського рубля - на 5,46 % (2,6316 грн./ рублів).

У 2012 році щоденні відхилення офіційного курсу гривні до долара США від ринкового впродовж року перебували в межах від "-0,09 %" до "-1,95 %"[ 62].

Динаміка курсу гривні до долара США в 2011-2012 роках представлено у рис.2.2.

Джерело: Офіційний сайт НБУ http://www.bank.gov.ua.

Рис. 2.2. Динаміка курсу гривні до долара США в 2011-2012 роках

З рис. 2.2. ми бачимо курс долара трішки зменшився однак протягом року досяг своїх показників і знову почав рости.

Крім зазначених чинників, на динаміку міжнародних резервів також вплинуло надходження коштів від розміщення Урядом України ОЗДП (3,9 млрд. дол. США), ОВДП та казначейських зобов'язань в іноземній валюті (відповідно 2,9 млрд. дол. США та 152 млн. дол. США в еквіваленті), а також доходи від розміщення резервів та позитивна курсова різниця. За станом на 01.01.2013 обсяг міжнародних резервів становив 24,5 млрд. дол. США (в еквіваленті). Обсяг міжнародних резервів у першому півріччі 2013 року зменшився на 1,3 млн. дол. США - до 23,2 млрд. дол. США (в еквіваленті). Уряд України та Національний банк України вчасно здійснювали планові платежі з погашення та обслуговування державного та гарантованого державою боргу (5,5 млрд. дол. США в еквіваленті), у тому числі за зобов’язаннями за кредитом “Стенд-бай”, отриманим від МВФ (2,8 млрд. дол. США в еквіваленті). Крім зазначених чинників, на динаміку міжнародних резервів у першому півріччі 2013 року також вплинуло надходження коштів від розміщення Урядом України облігацій зовнішньої державної позики (2,3 млрд. дол. США), облігацій внутрішньої державної позики (далі - ОВДП) (3,2 млрд. дол. США в еквіваленті) та казначейських зобов’язань (10 млн. дол. США) в іноземній валюті.

Динаміка грошової пропозиції була адекватною процесам, що відбувалися на макроекономічному рівні. Монетарна база за 2012 рік збільшилася на 6,4 % - до 255,3 млрд. грн. З урахуванням активізації процесів мультиплікації коштів такий приріст монетарної бази, з одного боку, був цілком достатнім для обслуговування процесів економічного розвитку в умовах наявних темпів зростання ВВП, а з іншого - не провокував накопичення монетарних ризиків стабільності грошової одиниці.

Збільшення грошового мультиплікатора (до 3,03 за станом на 01.01.2013 порівняно з 2,86 за станом на 01.01.2012) відображало посилення здатності грошово-кредитної системи перерозподіляти наявні кошти та забезпечувало більш прискорені темпи збільшення грошової маси порівняно з монетарною базою. Грошова маса за 2012 рік зросла на 12,8 % - до 773,2 млрд. грн.

Збільшення грошової маси відбулося як за рахунок готівкової, так і депозитної складових. Зокрема, обсяг готівки поза банками за 2012 рік збільшився на 5,5 % - до 203,2 млрд. грн. Покращення очікувань та підвищення довіри до національної грошової одиниці у 2013 році відповідним чином сприяло зростанню попиту на гривню та вимагало адекватного збільшення грошової пропозиції.

Монетарна база в першому півріччі 2013 року збільшилася на 8,0 % - до 275,7 млрд. грн. З урахуванням дії механізму мультиплікації (значення грошового мультиплікатора за станом на 01.07.2013, як і на початок поточного року, становило 3,03) це сприяло розширенню грошової маси в цей період на 8,2 % - до 836,5 млрд. грн.

Динаміка грошової маси та монетарної бази в 2012-2013 роках представлена на рисунку 2.3.

Джерело: Офіційний сайт НБУ http://www.bank.gov.ua.

Рис. 2.3. Динаміка грошової маси та монетарної бази в 2012-2013 роках (у річному обчисленні).

Зростання грошової маси відбувалося за рахунок збільшення коштів у національній валюті (на 12,7 % - до 591,7 млрд. грн.), що відображало підвищення довіри до грошової одиниці України, водночас кошти в іноземній валюті зменшилися на 1,4 % - до 244,8 млрд. грн.

Грошова маса у 2013 році продовжила збільшення завдяки зростанню як депозитної, так і готівкової складових. Готівкова складова грошової маси у першому півріччі 2012 року збільшилася на 8,2 % - до 219,9 млрд. грн. Питома вага готівки в грошовій масі за цей період не змінилася і за станом на 01.07.2013 становила 26,3%.

Проаналізувавши основні макроекономічні показники країни за 2011-І півріччя 2013 років можна стверджувати, що врівноважена грошово-кредитна політика уряду сприяла покращенню ринкових очікувань, у тому числі відстежується покращення кон'юнктури валютного ринку, що проявилося в зниженні попиту на іноземну валюту та збереженні прогнозованої динаміки обмінного курсу гривні. На міжбанківському валютному ринку в цілому за перше півріччя 2012 року була зафіксована чиста пропозиція іноземної валюти - 1,7 млрд. дол. США (у відповідному періоді минулого року - чистий попит 2,8 млрд. дол. США), а чистий попит на готівкову іноземну валюту був у 19 разів меншим, ніж у відповідному періоді 2012 року. Валютний ринок став більш збалансованим, а динаміка обмінного курсу гривні стала більш передбачувана. З початку року обмінний курс гривні відносно долара США на міжбанківському валютному ринку знизився на 0,91 % (до 8,1256 грн./дол. США), а за операціями з продажу населенню готівкового долара США - на 0,80 % (до 8,1532 грн./дол. США).

Збереження цінової стабільності на валютному ринку дало змогу Національному банку України вживати системних заходів, спрямованих на стимулювання національної економіки, зокрема за рахунок адекватної макроекономічній ситуації динаміки грошової пропозиції. Приріст монетарної бази в першому півріччі 2013 року становив 8,0 %, грошової маси - 8,2 % (в аналогічному періоді минулого року -1,4% та 3,6 % відповідно).

Стабільність грошової одиниці сприяла підвищенню довіри до неї суб’єктів економіки. Збільшення депозитів у національній валюті в першому півріччі 2013 року становило 15,6 %, тоді як в іноземній валюті вони знизилися на 1,4 %. Як результат показник доларизації депозитів за перших шість місяців поточного року знизився з 43,7 % до 39,9 %.

Також поліпшилася строкова структура вкладень - питома вага довгострокових депозитів у їх загальному обсязі за цей період збільшилася на 3 відсоткових пункти - до 37,7 %.

Зростання ресурсної бази банків відповідно позначалося на вартості коштів. Середньозважена процентна ставка за кредитами в національній валюті в червні 2013 року зменшилася до 15,3 % з 17,6 % у грудні минулого року, на міжбанківському кредитному ринку - до 2,3 % з 8,1 % відповідно.

Збільшення депозитного портфеля банків та стабілізація ринкових очікувань сприяли активізації кредитування - за перше півріччя 2013 року зростання банківських кредитів становило 2,8 % порівняно з майже нульовим приростом у відповідному періоді минулого року. Переважна частина кредитів спрямовувалася в реальний сектор економіки.