Амортизаційна політика підприємства

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці в натурі є поступове відшкодування їхньої вартості, яке здійснюється через амортизаційні відрахування (амортизацію). Поступове перенесення вартості діючих основних фондів на готовий продукт та накопичення грошового фонду для заміни зношених об’єктів називається амортизацією.

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому процесі, а тому і зношування, частина вартості основних засобів переноситься на продукт, а інша лишається фіксованою в засобах праці й, отже, лишається в процесі виробництва. Фіксована таким чином вартість постійно зменшується до того часу, поки засіб праці не відслужить певного строку.

Усі основні засоби, крім землі піддані фізичному та моральному зносу, тобто під впливом фізичних сил, технічних та економічних факторів вони поступово втрачають свої якості та приходять до непотребу.

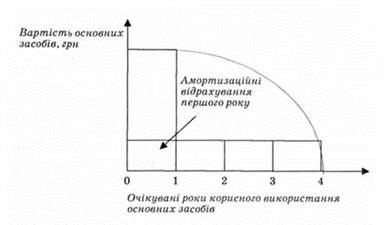

Амортизація основних фондів — це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування. Це процес поступового перенесення вартості основних засобів на вартість виробленої продукції. Чим повільніше відбувається цей процес, тим більша різниця між основними засобами, застосованими в процесі виробництва, і основними засобами, споживаними в ньому. Коли ця різниця зникає, це означає, що засіб праці віджив свій вік і разом зі своєю споживною вартістю втратив свою вартість (рис. 4.1).

Рис. 4.1. Розподіл вартості основних засобів між періодами їх корисного використання (за умов системи рівномірної амортизації)

Для відшкодування вартості зношеної частини основних фондів кожне підприємство робить амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують під час продажу товарів, потім накопичують у спеціальному амортизаційному фонді, що служить відновленню основних фондів.

Первісна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигід, первісно очікуваних від використання об'єкта. Первісна вартість основних засобів зменшується у зв'язку з частковою ліквідацією об'єкта основних засобів.

Ліквідаційна вартість - сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних із продажем (ліквідацією).

Відновлювальна вартість - це вартість відтворення основних засобів у сучасних умовах і дійсних цінах, з урахуванням їх переоцінки на підставі морального й фізичного зносу.

Справедлива вартість основних засобів - сума, за якою здійснюють обмін активу або оплачують зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Амортизаційні відрахування обчислюють за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до балансової вартості основних фондів

Одним з важливих завдань розвитку економіки є підвищення ефективності діяльності підприємств, більш повного використання внутрішньогосподарських резервів. Для цього необхідно раціонально використовувати основні фонди і виробничі потужності.

Нарахування амортизації основних засобів робиться такими методами:

· прямолінійний ;

· виробничий ;

· зменшення залишкової вартості ;

· прискореного зменшення залишкової вартості ;

· кумулятивний ;

Амортизаційну політику ДП ВАТ "Галактон" "Галактіс" продемонстровано в таблиці 5.

Таблиця 4.1

Амортизація, строки корисного використання та методи нарахування

ДП ВАТ "Галактон" "Галактіс"

| № з/п | Групи | Термін корисн. викор., років | Метод нарахування амортизації | ||

| Основні засоби та інші необоротні активи | |||||

| група 1 - земельні ділянки | - | Не нараховується | |||

| група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом | - | Відсутні на підприємстві | |||

| група 3 - будівлі, | - | Відсутні на підприємстві | |||

| споруди, | - | Відсутні на підприємстві | |||

| передавальні пристрої | - | Відсутні на підприємстві | |||

| група 4 - машини та обладнання | Прискореного зменшення залишкової вартості | ||||

| з них: | |||||

| електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | Прискореного зменшення залишкової вартості | ||||

| група 5 - транспортні засоби | Прискореного зменшення залишкової вартості | ||||

| група 6 - інструменти, прилади, інвентар (меблі) | Зменшення залишкової ватртості | ||||

| група 7 - тварини | - | Відсутні на підприємстві | |||

| група 8 - багаторічні насадження | - | Відсутні на підприємстві | |||

| група 9 - інші основні засоби | Прямолінійний | ||||

| група 10 - бібліотечні фонди | - | Відсутні на підприємстві | |||

| група 11 - малоцінні необоротні матеріальні активи | - | Відсутні на підприємстві | |||

| група 12 - тимчасові (нетитульні) споруди | - | Відсутні на підприємстві | |||

| група 13 - природні ресурси | - | Не нараховується | |||

| група 14 - інвентарна тара | Прямолінійний | ||||

| група 15 - предмети прокату | Прямолінійний | ||||

| група 16 - довгострокові біологічні активи | - | Відсутні на підприємстві | |||

| Нематеріальні активи | |||||

| група 1 - права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище); |

| Відсутнє на підприємстві | |||

| група 2 - права користування майном (право користування земельною ділянкою, крім права постійного користування земельною ділянкою, відповідно до закону, право користування будівлею, право на оренду приміщень тощо); | - | Відсутнє на підприємстві | |||

| група 3 - права на комерційні позначення (права на торговельні марки (знаки для товарів і послуг), комерційні (фірмові) найменування тощо), крім тих, витрати на придбання яких визнаються роялті; | - | Відсутнє на підприємстві | |||

| група 4 - права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, в тому числі ноу-хау, захист від недобросовісної конкуренції тощо) крім тих, витрати на придбання яких визнаються роялті; | - | Відсутні на підприємстві | |||

| група 5 - авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп'ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), фонограми, відеограми, передачі (програми) організацій мовлення тощо) крім тих, витрати на придбання яких визнаються роялті; | - | Відсутнє на підприємстві | |||

| група 6 - інші нематеріальні активи (право на ведення діяльності, використання економічних та інших привілеїв тощо) | Зменшення залишкової вартості |

Отже, слід зробити висновок, що амортизаційна політика підприємства ДП ВАТ "Галактон" "Галактіс" спрямована на якнайшвидше відновлення амортизаційного фонду, тобто повернення коштів. Хоча слід зауважити, що вони не оновлюють свої основні засоби. Тобто амортизаційний фонд використовується не за призначенням. Пiдприємство намагається максимально використовувати власнi оборотнi кошти.