Варіант 4. 1. Визначення активів і зобов’язань за звітними сегментами у додатку до річної фін. звітності «Інформація за сегментами»

Загальні вимоги щодо розкриття інформації та форми звіту «Інформація за сегментами» регулюються Положенням (стандартом) бухгалтерського обліку 29 «Фінансова звітність за сегментами», затвердженим наказом Міністерства фінансів України від 19.05.2005 р. № 412 (далі — ПБО 29). Починаючи з річної звітності за 2005 рік запроваджено Додаток до річної фінансової звітності «Інформація за сегментами» за формою № 6 (далі — Додаток). Для заповнення Додатку слід користуватися ПБО 29.Терміни, що стосуються фінансової звітності за сегментами, визначені в ПБО 29:Сегмент — це певний вид продукції, напрямок виробництва або реалізації. Згідно ПБО 29 виділяють такі звітні сегменти: господарський та географічний

Господарський сегмент — відокремлювана частина діяльності підприємства з виробництва та (або) продажу певного виду (або групи) продукції (товарів, робіт, послуг), яка відрізняється від інших.

Географічний сегмент — це відокремлювана частина діяльності підприємства з виробництва та/або продажу певного виду (або групи) продукції (товарів, робіт, послуг) у конкретному економічному середовищі.

Залежно від характеру ризиків та організаційної структури підприємства географічні сегменти поділяються на два види):

• географічний виробничий сегмент (виділяється за місцем розташування виробництва);

• географічний збутовий сегмент (виділяється за розташуванням основних ринків збуту).

Для заповнення звіту визначені сегменти поділяють на пріоритетні та допоміжні. Пріоритетними можуть бути господарські або географічні сегменти, які визначаються обліковою політикою підприємства.

Додаток до річної фінансової звітності «Інформація за сегментами» (ф. № 6) складається з III розділів:I. Показники пріоритетних звітних сегментів II. Показники за допоміжними звітними сегментами

III. Показники за допоміжними звітними географічними сегментами

Складання Додатку рекомендується проводити в наступній послідовності.

Крок І. Узагальнене визначення пріоритетності сегментів

На цьому етапі підприємству необхідно визначитись з тим, який саме сегмент (господарський чи географічний) буде пріоритетним, -а який — допоміжним. У Додатку інформація про пріоритетні звітні сегменти (господарські або географічні) розкривається більш деталізовано у розділі І Додатку, а про допоміжні сегменти — менш детально у розділах II та III.

Пріоритетним сегментом може бути визначено або господарський сегмент, або географічний виробничий сегмент, або географічний збутовий сегмент.

При визначенні пріоритетного виду звітного сегмента враховується особливість діяльності підприємства, його спеціалізація та організаційна структура. Сільськогосподарські та переробні підприємства АПК— це виробничо-збутові підприємства, тому, як правило, пріоритетними у них будуть виділятися господарські або географічні виробничі сегменти. Якщо підприємство не має виробництва в різних регіонах (районах, областях), то у разі відсутності чітких переваг залежності фінансових результатів і ризиків пріоритетним звітним сегментом визнається господарський сегмент, а допоміжним — географічний. І навпаки, якщо підприємство має виробничі підрозділи (дочірні підприємства, філії) в інших регіонах, то пріоритетним може бути обрано географічний виробничий сегмент, а допоміжними — господарський та географічний збутовий.Зважаючи на специфіку сільськогосподарських підприємств, на те що, в основному, їх виробничі потужності та основні ринки збуту знаходяться у межах однієї території і в обліковій політиці підприємств на початок звітного року не були встановлені принципи вибору пріоритетних звітних сегментів, таким підприємствам для цілей звітності слід обрати в якості пріоритетного господарський сегмент.

Щоб дотриматись вимог ПБО 29 щодо заповнення Додатку, доцільно користуватись даними таблиці 24. Інформація про пріоритетні сегменти розкривається в розділі і широко, а про допоміжні лише за показниками доходів, активів та капітальних інвестицій.

Якщо пріоритетним видом сегмента обрано господарський сегмент, то в розділі II за кожним допоміжним звітним географічним збутовим сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям, а в розділі III за кожним допоміжним звітним географічним виробничим сегментом наводяться балансова вартість активів і капітальні інвестиції.

Якщо пріоритетним видом сегмента обрано географічний виробничий або географічний збутовий сегмент, то в розділі II за кожним допоміжним звітним господарським сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям, а також балансова вартість активів і капітальні інвестиції.

Якщо пріоритетним видом сегмента обрано географічний виробничий сегмент і якщо місце розташування покупців відрізняється від місця розташування активів підприємства, то в розділі III за кожним допоміжним звітним географічним збутовим сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям.

Якщо пріоритетним видом сегмента обрано географічний збутовий сегмент і якщо активи і покупці розташовані в різних регіонах, то в розділі III за кожним допоміжним звітним географічним виробничим сегментом наводяться балансова вартість активів і капітальні інвестиції.

Критерії визнання звітних сегментів

У межах пріоритетних та допоміжних сегментів визначають звітні сегменти та перевіряють їх відповідність критеріям, що означені у п. 9 та 13 ПБО 29. Перш за все, слід перевірити, чи більша частина доходу створюється від продажу продукції зовнішнім покупцям. Як правило, підприємства АПК не мають значних внутрішніх (більше 50 %) оборотів між дочірніми підприємствами (філіями). Тому ймовірно, що більша частина доходу створюється від реалізації зовнішнім покупцям.

Господарський сегмент або географічний сегмент визнається звітним, якщо більша частина його доходу (понад 50 %) створюється від продажу зовнішнім покупцям і одночасно показники його діяльності відповідають одному з таких трьох критеріїв:1. Дохід сегмента підприємства від реалізації зовнішнім покупцям та іншим структурним підрозділам підприємства становить не менше ніж 10 % сукупного доходу від продажу зовнішнім покупцям та іншим сегментам підприємства (далі — критерій доходів);2. Фінансовий результат сегмента становить не менше ніж 10 % сумарного фінансового результату всіх сегментів певного виду. Якщо ж підприємство за різними сегментами у звітному періоді має як прибутки, так і збитки, то звітним визначається сегмент, фінансовий результат якого становить не менше ніж 10 % більшої з двох абсолютних величин — сумарного прибутку або сумарного збитку всіх сегментів даного виду (далі— критерій фінансового результату);3. Балансова вартість активів даного сегмента становить не менше ніж 10 % сукупної балансової вартості активів усіх сегментів (далі — критерій балансової вартості активів).

Якщо показники визначених сегментів задовольняють хоча б один із трьох критеріїв, то ці сегменти визнаються звітними. Якщо ж із виділених сегментів є такі, що не відповідають визначеним критеріям, то такі сегменти не визнаються звітними.

Слід звернути увагу, що на вибрані за будь-якими з вищенаведених критеріїв звітні сегменти має припадати не менше 75 % виручки підприємства від реалізації за операціями із зовнішніми покупцями (далі — критерій 75 %)..

Отже, якщо пріоритетним видом сегмента обрано господарський сегмент, то детальна інформація про нього наводиться у розділі І «Показники пріоритетних звітних господарських сегментів» Додатку.

В розділі II за кожним допоміжним звітним географічним збутовим сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям.

У третьому розділі за кожним допоміжним звітним географічним виробничим сегментом наводяться балансова вартість активів і капітальні інвестиції.

Етап 2.1. Визнання звітних господарських сегментів на основі критерію доходу від реалізації та фінансових результатів.

Щоб визначити показники господарських звітних сегментів на відповідність встановленим критеріям, рекомендується скористатися таблицею, що будується на основі першого розділу форми № 50-сг. Для аналізу за критерієм доходів вираховується доля кожного сегменту у доході від реалізації в цілому по підприємству (ряд. 0270 гр.).

Сума загального доходу від звичайної діяльності підприємства визначається складанням даних рядків 035, 060, 110, 120, 130 Звіту про фінансові результати (форма № 2).Якщо підприємство за різними сегментами у звітному періоді має як прибутки, так і збитки, у відповідності до п. 9 ПБО 29, звітним визначається сегмент, фінансовий результат якого становить не менше ніж 10 % більшої з двох абсолютних величин — сумарного прибутку або сумарного збитку всіх сегментів даного виду.

Етап 2.2. Визнання звітних господарських сегментів на основі критерію балансової вартості активів.У випадках, коли доходи звітних сегментів, не відповідають критерію 75 % доходів від звичайної діяльності, то необхідно перевірити ще третій критерій — критерій балансової вартості активів.

На сільськогосподарських підприємствах ускладнено віднесення вартості активів до того чи іншого господарського сегмента. Відповідно до вимог ПБО 29 рекомендується наступний порядок визначення балансової вартості активів господарського сегмента (цей порядок слід використовувати не лише для перевірки критеріїв відповідності, але й для заповнення показників Додатка по рядках 200—270):1. Основні засоби та нематеріальні активи.

Основні засоби та нематеріальні активи, які використовуються лише визначеним господарським сегментом (наприклад виробництво пшениці), то їх залишкова вартість повністю відноситься до даного господарського сегмента.Якщо основні засоби та нематеріальні активи використовуються декількома звітними сегментами, то їх залишкову вартість слід розподілити між сегментами за такими ж правилами, як розподіляються суми амортизації, що нараховується на ці засоби.

2. Виробничі запаси.

Залишки виробничих запасів відносяться до відповідного сегменту за правилами, подібними до попередніх.Якщо певні види виробничих запасів призначені для використання лише визначеним сегментом, то їх вартість повністю буде відноситись до даного сегмента.

Якщо ж виробничі запаси можуть бути використані багатьма сегментами, то їх вартість розподіляється між сегментами пропорційно вартості фактично списаних запасів на кожний сегмент у звітному році.3. Незавершене виробництво та готова продукція.

Ці активи мають безпосереднє відношення до господарських сегментів, тому їх вартість можна віднести на відповідний сегмент (вартість незавершеного виробництва пшениці, вартість залишків пшениці, як готової продукції — до сегмента «Виробництво пшениці»)

4. Дебіторська заборгованість.

Дебіторська заборгованість вважається такою, що безпосередньо стосується звітного сегмента підприємства, якщо доходи, пов'язані з її виникненням, включаються до складу інформації про цей сегмент при складанні фінансової звітності. Наприклад, дебіторська заборгованість з нарахованих до одержання відсотків належить до складу активів сегмента, якщо ці відсотки віднесені до доходів звітного сегмента.

5. До складу активів звітного сегмента не включаються:

• відстрочені податкові активи;

• дебіторська заборгованість з податку на прибуток;

• фінансові інвестиції, якщо цей актив не виникає внаслідок основної діяльності цього звітного сегмента, а доходи і витрати, пов'язані з такими фінансовими інвестиціями, не включаються до складу доходів і витрат такого звітного сегмента;

• дебіторська заборгованість за розрахунками з нарахованих доходів у вигляді дивідендів, якщо такі доходи не включаються до складу доходів звітного сегмента;

• інші оборотні активи, які пов'язані з діяльністю підприємства в цілому і не стосуються окремого сегмента.

Для перевірки відповідності показників звітних сегментів визначеному критерію вище приведених показників вартості активів буде достатньо. Але для заповнення Додатку необхідно по кожному сегменту набрати ще й суми зобов'язань.

6. Зобов'язання.Зобов'язаннями звітного сегмента визнають заборгованість підприємства, що виникла внаслідок виконання ним своєї звичайної діяльності і безпосередньо стосується цього сегмента. Зобов'язання, що виникли на рівні підприємства і стосуються кількох його звітних сегментів, розподіляються, якщо витрати на обслуговування боргу також розподіляються на такі звітні сегменти.

До складу зобов'язань звітного сегмента не включаються:

• забезпечення наступних витрат і платежів та цільове фінансування, якщо вони стосуються діяльності підприємства в цілому;

• відстрочені податкові зобов'язання;

• довгострокові фінансові зобов'язання, зобов'язання за кредитами банків та інших фінансових установ, якщо отримання фінансових доходів не є основною діяльністю звітного сегмента;

• поточні зобов'язання за розрахунками з учасниками;

• зобов'язання з податку на прибуток, інші зобов'язання перед бюджетом та державними цільовими фондами, які не можна на обґрунтованій та послідовній основі розподілити між звітними сегментами підприємства. Активи та зобов'язання, що не включаються до складу звітних сегментів відносяться до нерозподілених статей.

Крок 3. Заповнення розділу 1 Додатку

Сільськогосподарські підприємства значну частку показників до Додатка використовують із форми № 50-сг.

Ці доходи загальними сумами відображаються у Звіті про фінансові результати (відповідно р. 110 та р. 120) у даному Додатку вони розподіляються по сегментах, якщо це можливо. У сільськогосподарських підприємствах та інших підприємствах АПК, що визначили пріоритетними господарські звітні сегменти, дані доходи будуть стосуватися підприємства в цілому та відображатимуться по р. 052.

У рядку 030 по аналогії із іншими операційними доходами (р. 013) слід проаналізувати інші доходи, які обліковуються на рахунку 74, та відображаються у Звіті про фінансові результати у р. 130. Наприклад, доходи від реалізації дійних корів основного стада, від реалізації зернової сівалки можна віднести до відповідного сегменту (виробництво молока, виробництво зернових), а доходи від реалізації акцій колишнього районного ремонтно-транспортного підприємства будуть віднесені до гр. 15). Рядок 040 є сумою рядків 010, 020, 030. Рядок 050 є сумою рядків 051, 052 та 053. У рядку 051 відображаються доходи операційної діяльності (рахунки 70, 71), які стосуються підприємства в цілому. До них можуть відноситись частина доходів від реалізації іноземної валюти, доходи від операційної оренди активів загального користування.

У рядку 052 відображаються фінансові доходи, що стосуються підприємства в цілому.У рядку 053 відображаються суми надзвичайних доходів із рахунку 75. Ці ж доходи відображаються у Звіті про фінансові результати у р. 200. Рядок 060 дорівнює рядку 012.Доходи звітних сегментів наводяться без врахуванням ПДВ, акцизного збору, інших зборів і вирахувань з доходу. Витрати звітних сегментів. Рядок 080 є накопичувальним і складається із суми рядків 081 та 082. У рядку 081 показується собівартість реалізованої продукції зовнішнім покупцям по сегментах. Ці витрати переносяться із графи 6 форми 50-сг, попередньо згрупувавши їх за сегментами. У рядку 082 відображається собівартість продукції, що реалізована іншим сегментам аналогічно доходам від реалізації іншим сегментам. У рядку 090 відображаються адміністративні витрати, розподілені за звітними сегментами. Ці витрати за сегментами виділяються із даних Довідки 2 до форми № 50-сг (р. 0511) та розрахункової таблиці для визначення повної собівартості (Додаток 1 до Інструкції щодо заповнення форми № 50-сг.). Для розподілу адміністративних витрат за сегментами доцільно скористатися загальними коефіцієнтами по рослинництву, тваринництву та промисловому виробництву. У ряду 100 відображаються витрати на збут, розподілені за звітними сегментами по аналогії із адміністративними витратами. У рядку 110 відображаються інші операційні витрати, що відносяться до кожного звітного сегменту та нерозподілених статей. Для заповнення даного рядка потрібно проаналізувати складові рядка 090 форми № 2 «Звіт про фінансові результати» (рахунок 94). Цей аналіз проводиться аналогічно аналізу інших операційних доходів (р. 013). Витрати, що не пов'язані із діяльністю окремих сегментів слід відображати у р. 151.

Рядок 120 є сумою рядків 121 та 122.

У рядках 121 та 122 відображають фінансові витрати, які формуються із рахунків відповідно 96 та 95. Ці витрати загальними сумами відображаються у Звіті про фінансові результати (відповідно р. 150 та р. 140) у даному Додатку їх потрібно розподілити по сегментах, якщо це можливо. Так як і фінансові доходи, фінансові витрати у підприємствах АПК, що визначили пріоритетними господарські звітні сегменти, будуть стосуватися підприємства в цілому та відображатимуться по р. 152.

У рядку 130 по аналогії із іншими операційними витратами (р. 110) та іншими доходами (р. 030) слід проаналізувати інші витрати, які обліковуються на рахунку 97, та відображаються у Звіті про фінансові результати у р. 160.При чому інші операційні витрати, фінансові витрати та інші витрати відносяться до тих сегментів до яких були віднесені доходи, з якими пов'язані ці витрати. Рядок 140 є сумою рядків 080, 090, 100, 110, 120,130.Рядок 150 є сумою рядків 151,152,153 та 154.

У рядку 151 відображаються витрати операційної діяльності (рахунки 94), які стосуються підприємства в цілому. У рядку 152 відображаються фінансові витрати, що стосуються підприємства в цілому.

У рядку 153 відображаються суми надзвичайних витрат із рахунку 99. Ці ж витрати відображаються у Звіті про фінансові результати у р. 205.

У рядку 154 показують суми витрат з податку на прибуток, які відповідають показнику у р. 180 Ф. № 2).Рядок 160 дорівнює рядку 082. Активи та зобов'язання звітних сегментів. Про основні принципи розподілу вартості активів та зобов'язань по звітних сегментах йдеться вище. На основі такого розподілу здійснюється розкриття інформації щодо балансової вартості активі (р. 201—205) та зобов'язань (р. 241—244) пріоритетних звітних сегментів та нерозподілених статей.

Активи та зобов'язання, що стосуються підприємства в цілому і не можуть бути віднесені до виробництва та реалізації окремого виду продукції (групи продукцій) відображаються у рядках відповідно 221—224 та 261—264.

Рядок 200 є сумою рядків 201—205.

Рядок 220 є сумою рядків 221—224.

Рядок 240 є сумою рядків 241—244.

Рядок 260 є сумою рядків 261—264.

У вільних рядках 201—205, 221—224, 241—244, 261—264 вписуються види активів та зобов'язань у відповідності до статей балансу (нематеріальні активи, основні засоби, виробничі запаси тощо, довгострокові зобов'язання, короткострокові кредити банків, кредиторська заборгованість за товари, роботи, послуги тощо).

У рядку 280 наводиться інформація про річну суму капітальних інвестицій за сегментами. Цю Інформацію вибирають із даних рахунка 15. Якщо капітальні Інвестиції стосувалися конкретного сегменту (наприклад придбання бурякозбирального комбайна), то ці суми відображають по відповідних сегментах, капітальні інвестиції, що не можливо віднести до конкретного звітного сегменту відображатимуться по графі 15. Загальна сума по р. 280 (гр. 17) має відповідати р. 340 по гр. З Приміток до фінансової

звітності (ф. № 5).

У рядку 290 наводиться інформація про річну суму амортизації за сегментами. Цю інформацію вибирають із даних рахунка 83. Якщо амортизаційні відрахування не можливо віднести до конкретного звітного сегменту, то ці суми відображатимуться по графі 15. Загальна сума по р. 290 (гр. 17) має відповідати р. 260 по гр. З Звіту про фінансові результати (ф. № 2) та сумі р. 080 по гр. 10 та р. 260 по гр. 10 Приміток до фінансової звітності (ф. № 5).

Крок 4. Визнання допоміжних звітних географічних збутових сегментів

Дохід від реалізації та фінансові результати географічних збутових сегментів визначаються за місцем знаходження основних ринків збуту підприємства. Мається на увазі договірні (більш менш постійні) продажі продукції в інші регіони, які підприємство вважає за доцільне виділити як сегмент.

В решті випадків, коли підприємству не доцільно виділяти сегменти, розділ II Додатку заповнюється за одним сегментом, а сума за цим сегментом дорівнюватиме загальній сумі по підприємству.

Балансова вартість активів географічних збутових сегментів визначається за місцем розташування основних ринків збуту продукції, відповідно до принципів, які передбачені для визначення господарських сегментів.

Крок 5. Визнання допоміжних звітних географічних виробничих сегментів

Якщо пріоритетним видом сегмента обрано господарський сегмент, то в розділі III за кожним допоміжним звітним географічним виробничим сегментом наводяться балансова вартість активів і капітальні інвестиції (п. 31.1 ПБО 29). Якщо пріоритетним видом сегмента обрано географічний збутовий сегмент, то детальну інформацію про нього буде наведено у розділі І «Показники пріоритетних звітних географічних збутових сегментів» Додатку. В розділі II за кожним допоміжним звітним господарським сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям та балансова вартість активів і капітальні інвестиції. У третьому розділі наводяться показники балансової вартості активів і капітальні інвестиції за допоміжними звітними географічними виробничими сегментами за умови, що активи і покупці розташовані в різних регіонах. Балансова вартість активів географічних збутових сегментів визначається за місцем розташування основних ринків збуту продукції, відповідно до принципів, які передбачені для визначення господарських сегментів. Якщо підприємство має виробничі підрозділи у декількох регіонах, то воно може обрати за пріоритетний географічний виробничий сегмент. У цьому випадку визнання пріоритетних звітних географічних виробничих сегментів (розділ І Додатку) проводиться також відповідно до принципів, які передбачені для визначення господарських сегментів. Якщо пріоритетним видом сегмента обрано географічний виробничий сегмент, то в розділі II за кожним допоміжним звітним господарським сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям та балансова вартість активів і капітальні інвестиції (п. 22.2 та 31.2ПБ0 29).

Якщо місце розташування покупців відрізняється від місця розташування активів підприємства, то в розділі III за кожним допоміжним звітним географічним збутовим сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям (п. 22.3 ПБО 29), тобто рядки 350—390 залишаються незаповненими.

Крок 6. Примітки Відповідно до п. 35 ПБО 29 «Фінансова звітність за сегментами», у текстовій частині Приміток до річної фінансової звітності наводяться дані про суму доходів від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям і суму доходів за внутрішньогосподарськими розрахунками сегмента, який не визначено звітним сегментом, якщо більша частина доходу цього сегмента сформована за внутрішньогосподарськими розрахунками та дохід цього сегмента від реалізації продукції (товарі^, робіт, послуг) зовнішнім покупцям становить не менше між 10 % загального доходу підприємства від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям.

Крок 7. Перевірка співставності показників ф. № 6 з відповідними показниками інших форм звітності Для перевірки Правильності складання Додатку необхідно порівняти його дані з відповідним показникам Балансу (форма № 1) та Звіту про фінансові результати (форма № 2).

2. За довільними вихідними даними (записати в умові) заповнити Звіт про фінансові результати підприємства.

Умова завдання

Підприємство «Алікон» у звітному році мало такі показники витрат, грн:

придбання сировини і матеріалів - 75300;

транспортування сировини від постачальника на підприємство - 1680;

прямі витрати на оплату праці - 69000;

непрямі витрати на оплату праці виробничого персоналу - 27780;

витрати на реалізацію продукції - 33160;

загальногосподарські витрати - 20000;

витрати на утримання і експлуатацію обладнання - 25620;

адміністративні витрати - 61080;

інші загальновиробничі витрати - 11400. Доход від реалізації продукції становив 385500 грн. Підприємство використовує систему періодичного обліку запасів.

Необхідно визначити:

вартість витрачених на виробництво матеріалів;

загальну суму поточних витрат на виробництво;

собівартість виробленої готової продукції;

собівартість реалізованої продукції; валовий, операційний (до оподаткування) і чистий прибуток (після оподаткування) за діючої ставки податку на прибуток, для чого скласти схематично звіт про фінансові результати.

Розв’язання

При періодичній системі обліку запасів вартість витрачених на виробництво матеріалів визначається з урахуванням зміни залишків на початок і кінець року та вартості придбаних матеріалів. Остання визначається за П(С)БО 9 «Запаси», тобто включає купівельну вартість і витрати на заготівлю:

Прямі матеріальні витрати = Залишки матеріалів на початок року (СД0 рах. 20) + Придбання матеріалів за рік (ОД1 рах. 20) - Залишки матеріалів на кінець року (СД1 рах. 20):

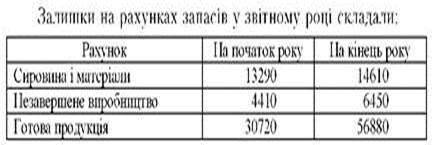

13290 + 75300 + 1680 - 14610 = 75660 грн.

Загальна сума витрат на виробництво включає три елементи: матеріали, оплату праці та виробничі накладні витрати. До останніх належать: непряма оплата праці виробничого персоналу, загальновиробничі витрати, витрати на утримання обладнання.

Отже, виробничі накладні витрати становили:

27780 + 25620 + 11400 = 64800 грн.

Загальна сума поточних витрат на виробництво за рік дорівнює:

75660 + 69000 + 64800 = 209460 грн.

Собівартість виготовленої продукції визначається за даними рахунку «Незавершене виробництво» аналогічно порядку визначення вартості витрачених матеріалів:

4410 + 209460 - 6450 = 207420 грн.

Таким же способом за даними рахунка «Готова продукція» визначається собівартість реалізованої продукції: 30720 + 207420 - 56880 = 181260 грн. Операційні витрати включають: витрати на збут (реалізацію) продукції, загальногосподарські та адміністративні витрати: 33160 + 20000 + 61080 = 114240 грн.

Тепер можна скласти звіт про фінансові результати:

Продажі (доход від реалізації) 385500

Собівартість реалізованої продукції 181260

Валовий прибуток (ряд. 1 - ряд. 2) 204240

Операційні витрати 114240

Операційний прибуток (ряд. 3 - ряд. 4) 90000

Податок на прибуток (25%) 22500

Чистий прибуток (ряд. 5 - ряд. 6) 67500