Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как начисленные суммы акциза по облагаемым операциям, уменьшенные на налоговые вычеты

Акцизы

Акцизы устанавливаются в целях изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции.

Акцизы — это косвенные налоги, включаемые в цену товара и уплачиваемые покупателями. Акцизы устанавливаются на высокорентабельную продукцию и товары, не относящиеся к товарам первой необходимости, а также на социально вредные товары.

Порядок расчета и уплаты акцизов регулируется гл. 22 НК РФ.

В настоящее время подакцизными признаются товары:

· дизельное топливо;

· прямогонный бензин;

· бензин автомобильный;

· спирт этиловый из всех видов сырья (за исключением спирта коньячного);

· моторные масла;

· спиртосодержащая продукция;

· пиво;

· табачная продукция;

· автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (90 л.с);

· алкогольная продукция.

Вместе с тем налоговое законодательство РФ выводит из состава подакцизных товаровнекоторые виды спиртосодержащей продукции:

· лекарственные, лечебно-профилактические, диагностические средства — при условии, что они прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесены в Государственный реестр лекарственных средств и изделий медицинского назначения;

· препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, которые разработаны для применения в животноводстве и разлиты в емкости не более 100 мл;

· парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти и разлитая в емкости не более 100 мл с объемной долей спирта до 80% включительно;

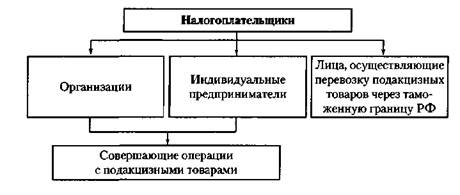

Объекты налогообложения. Акцизами облагается реализация (передача) на территории РФ произведенных налогоплательщиком подакцизных товаров, в том числе в следующих случаях.

1. Непосредственно продажа произведенных подакцизных товаров, в том числе реализация предметов залога и их передача по соглашению о предоставлении отступного или новации.

2. Передача произведенных подакцизных товаров па переработку на давальческой основе.

3. Передача произведенных подакцизных товаров в уставный капитал организаций, паевые фонды кооперативов.

И хотя ст. 39 НК РФ указанные операции не признаются реализацией, в целях гл. 22 НК РФ они облагаются налогом.

4. Передача права собственности на произведенные подакцизные товары на безвозмездной основе, а также при натуральной оплате труда.

5. Передача произведенных подакцизных товаров в структуре организации, в том числе:

· для дальнейшего производства неподакцизных товаров;

· для использования на собственные нужды.

Операции, освобождаемые от налогообложения:

· передача подакцизных товаров одним структурным подразделением организации другому структурному подразделению той же организации, не являющемуся самостоятельным налогоплательщиком, для производства других подакцизных товаров (например, передача из одного цеха организации в другой спирта для производства вина);

· первичная реализация (передача) конфискованных подакцизных товаров;

· реализация подакцизных товаров, помещенных под таможенный режим экспорта.

Данные товары освобождаются от акциза только при соблюдении следующих условий:

· экспорт осуществляется непосредственно плательщиками акцизов или иными лицами на основании договоров комиссии, поручения либо агентского договора, заключенных с плательщиком акцизов;

· в налоговый орган представлено поручительство банка или банковская гарантия.

Налоговое поручительство должно быть представлено не позднее установленного срока уплаты акцизов и предусматривать обязанность банка уплатить сумму акциза и пени, если налогоплательщик не представил документы, подтверждающие факт экспорта. При отсутствии документов налогоплательщик обязан уплатить сумму акцизов. После представления документов, подтверждающих факт их экспорта, уплаченная сумма возвращается.

Перечисленные операции не подлежат налогообложению, только если организация ведет раздельный учет операций по приобретению и реализации (передаче) указанных товаров.

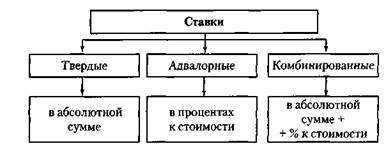

Ставки акцизов и налоговая база. Налоговая база по подакцизным товарам определяется в зависимости от установленных ставок

В настоящее время применяются в основном твердые ставки. Исключение составляет комбинированная ставка, установленная для сигарет.

Налоговые ставки акцизов в 2012 гг.

Смотри приложение “ставки акцизов”

Налогоплательщики — изготовители сигарет (папирос) обязаны подать в налоговый орган но месту постановки на налоговый учет либо в таможенный орган по месту оформления подакцизных товаров уведомление о максимальных розничных ценах по каждой марке (наименованию) сигарет (папирос) не позднее 10 дней до начала календарного месяца, в котором эти цены будут применяться. Форма уведомления устанавливается Минфина России.

Налоговая база

Порядок исчисления акцизов. Сумма акциза по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и соответствующей налоговой ставки.

Общий размер акциза определяется по итогам налогового периода как величина, полученная в результате сложения сумм акциза, исчисленных по каждому виду подакцизных товаров. Если налогоплательщик не ведет раздельный учет операций по реализации подакцизных товаров, облагаемых по разным ставкам, то сумма акциза определяется по максимальной ставке по отношению к единой налоговой базе, определенной по всем облагаемым акцизами операциям.

Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как начисленные суммы акциза по облагаемым операциям, уменьшенные на налоговые вычеты.

Вычетам подлежат суммы акциза:

· предъявленные продавцом и уплаченные налогоплательщиком при приобретении подакцизных товаров, использованных в качестве сырья для производства других подакцизных товаров, либо при ввозе подакцизных товаров;

· уплаченные собственниками давальческого сырья при его приобретении либо при его производстве:

· уплаченные налогоплательщиком в случае возврата покупателем подакцизных товаров или отказа от них;

· уплаченные при приобретении акцизных марок по подакцизным товарам, подлежащим маркировке;

· уплаченные на территории РФ по этиловому спирту, произведенному из пищевого сырья, израсходованному для производства алкогольной продукции.

Акцизы на нефтепродукты. Нефтепродукты облагаются акцизами в целях изъятия сверхприбыли, возникающей в сфере производства нефтепродуктов.

Лица, совершающие операции с нефтепродуктами, могут получить свидетельство о регистрации. Такое свидетельство служит основанием для применения налоговых вычетов при определении налогоплательщиком сумм акцизов, подлежащих уплате в бюджет. Оно выдается лицам, осуществляющим следующие виды деятельности:

· производство нефтепродуктов;

· оптовую реализацию нефтепродуктов;

· оптово-розничную реализацию нефтепродуктов;

· розничную реализацию нефтепродуктов;

· производство продукции нефтехимии.

Основное требование для получения свидетельства — наличие мощности по хранению и отпуску нефтепродуктов.

Свидетельство может получить не только собственник мощностей, но и организации, которые распоряжаются такими мощностями на праве хозяйственного ведения и оперативного управления или владеют ими на праве долевой собственности. Порядок выдачи свидетельства определяет Минфин России на один год.

Цель введения свидетельства — повышение собираемости акцизов, хотя получение свидетельства является добровольным.

Акцизами облагаются следующие операции с нефтепродуктами:

1) оприходование организацией или индивидуальным предпринимателем, не имеющими свидетельства, нефтепродуктов, самостоятельно произведенных из собственных сырья и материалов;

2) получение нефтепродуктов организацией или индивидуальным предпринимателем, не имеющими свидетельства, в собственность в счет оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов;

3) получение нефтепродуктов организацией или ИП, имеющими свидетельства, в том числе:

· приобретение нефтепродуктов в собственность,

· оприходование нефтепродуктов, самостоятельно произведенных из собственных сырья и материалов,

· оприходование нефтепродуктов, полученных в счет оплаты услуг по их производству из давальческого сырья и материалов,

· получение собственником сырья и материалов нефтепродуктов, произведенных из этих сырья и материалов на основании договора переработки;

4) передача организацией или индивидуальным предпринимателем нефтепродуктов, произведенных из давальческого сырья и материалов, собственнику, не имеющему свидетельства.