Организационно-правовые основы построения бюджетной системы РФ

Бюджетные отношения в государстве осуществляются на базе определенных правовых норм, совокупность которых образует бюджетное право. Предметом регулирования бюджетного права являются бюджетные отношения, возникающие в связи с формированием бюджетов, распределением и использованием бюджетных средств.

Бюджетное право является важнейшей частью финансового права и состоит из общей и особенной частей.

Общую часть бюджетного права образуют нормы, закрепляющие самые общие принципы и методы деятельности органов государственного управления и местного самоуправления в бюджетной сфере, а также основные полномочия субъектов бюджетных правоотношений.

Субъектами бюджетных правоотношений являются:

· государство, национально-государственные и административно-территориальные образования (РФ и ее субъекты, которые участвуют в бюджетных правоотношениях через свои представительные и исполнительные органы в интересах РФ или субъектов РФ в целом);

· представительные и исполнительные органы государственной и местной власти;

· организации – получатели бюджетных средств

К бюджетным правоотношениям относятся:

· отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

· отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов всех уровней бюджетной системы Российской Федерации, утверждения и исполнения бюджетов всех уровней бюджетной системы Российской Федерации, контроля за их исполнением.

Нормы общей части бюджетного права конкретизируются в особенной части.

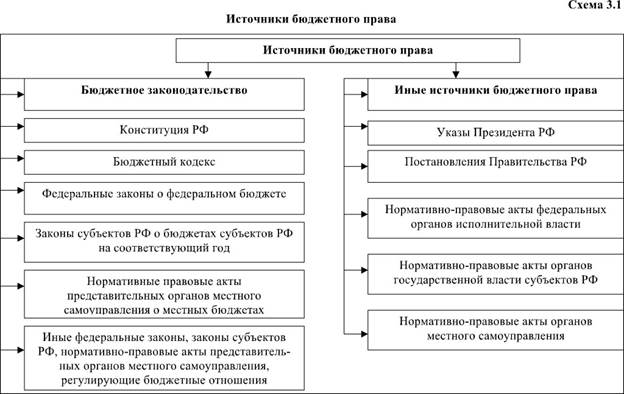

Источниками бюджетного права являются нормативные правовые акты различной юридической силы, которые можно условно разделить на две группы:

· нормативные акты, устанавливающие общие правила для участников бюджетных отношений;

· финансово-плановые акты, к которым относятся собственно бюджеты, финансовые планы ведомств, сметы учреждений и т.д.

Основным источником бюджетного права в РФ является Конституция РФ. Конституция устанавливает форму государственного устройства РФ и принципы взаимодействия федерального центра и субъектов федерации (ст. 5). В главе 3 Конституции, посвященной федеративному устройству России, определяются предметы ведения Российской Федерации, субъектов РФ и совместного ведения.

Кроме того, в Конституции (ст. 132) закреплено право органов местного самоуправления самостоятельно формировать, утверждать и исполнять местный бюджет.

В развитие основных положений в сфере бюджетного права, закрепленных в Конституции РФ, издаются и специальные законодательные акты, составляющие собственно бюджетное законодательство РФ.

Бюджетное законодательство включает в себя Бюджетный кодекс РФ и принятые в соответствии с ним:

· федеральные законы о федеральном бюджете;

· законы субъектов РФ о бюджетах субъектов РФ;

· нормативные правовые акты муниципальных образований о местных бюджетах;

· иные федеральные законы, законы субъектов РФ, нормативные правовые акты представительных органов местного самоуправления, регулирующие бюджетные правоотношения;

· нормы международного права.

Бюджетное право.

Бюджетное право — основная подотрасль, структурный элемент финансового права, совокупность юридических норм, определяющих основы бюджетного устройства государства, составления, рассмотрения, утверждения и исполнения государственного бюджета и бюджетов субъектов федерации, входящих в бюджетную систему государства. Бюджетное право в РФ регулирует общественные отношения, складывающиеся в сфере финансовой деятельности публичных субъектов, связанные с бюджетом: это отношения по образованию бюджетных фондов, их распределению и использованию. Отношения по образованию, распределению и использованию государственных внебюджетных фондов — Пенсионного фонда РФ, Фонда социального страхования, Федерального и территориальных фондов обязательного медицинского страхования — также охватываются бюджетным правом, поскольку являются частью бюджетной системы Российской Федерации.

Предмет бюджетного права составляют общественные отношения, возникающие в бюджетной сфере, а именно при:

· формировании доходов бюджетов;

· расходах бюджетов;

· осуществлении бюджетного процесса, то есть при составлении проектов бюджетов и их рассмотрении, утверждении бюджетов и их исполнении, а также при составлении и утверждении отчета об исполнении бюджетов;

· проведении бюджетного контроля;

· применении мер принуждения к нарушителям бюджетного законодательства РФ.

· Источник бюджетного права — это внешняя форма выражения нормы бюджетного права или, другими словами, нормативный правовой акт, содержащий нормы бюджетного права. Система источников бюджетного права в РФ закреплена в положениях ст. ст. 2—4 БК РФ. Бюджетное законодательство РФ состоит из БК РФ и принятых в соответствии с ним федеральных законов о федеральном бюджете на соответствующий год, законов субъектов РФ о бюджетах субъектов РФ на соответствующий год, нормативных правовых актов представительных органов местного самоуправления о местных бюджетах на соответствующий год и иных федеральных законов, законов субъектов РФ и нормативных правовых актов представительных органов местного самоуправления, регулирующих правоотношения, указанные в ст. 1 БК РФ (ст. 2 БК РФ).

· Основным источником бюджетного права в РФ является Бюджетный кодекс Российской Федерации. Важнейшими источниками бюджетного права являются Налоговый кодекс Российской Федерации, а также правовые акты субъектов РФ и муниципальных образований, регламентирующие бюджетный процесс на своем уровне. Помимо этого, в систему источников бюджетного права входят законы и подзаконные акты, регламентирующие процесс распределения доходов и расходов бюджетов всех уровней, а также деятельность отдельных органов и организаций.

6. Основы разграничения доходов и расходов между бюджетами.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.