Список використаної літератури. доц. Загоруйко І.О. слухач гр.ЗФ-721

Контрольна робота

з дисципліни:

„Макроекономіка”

Тема : Валютний ринок.

Варіант 6

Перевірив: Виконала:

доц. Загоруйко І.О. слухач гр.ЗФ-721

Бунчикова Л.І

Черкаси 2008

ЗМІСТ

ВСТУП3 -4

1.Попит на національну валюту за рахунком поточних

операцій. Крива попиту та її екзогенні чинники. 5 - 7

2.Пропозиція національної валюти за рахунком

поточних операцій. Крива пропозиції у випадках

високо- та низькоеластичного попиту на імпортні

товари, її екзогенні чинники. 8 - 9

3.Чистий попит за рахунком руху капіталів. Крива чистого

попиту та її екзогенні чинники. 10 - 14

4.Механізм досягнення рівноваги на валютному ринку. 15 - 21

5.Валютні режими та валютна інтервенція. Вплив

валютної інтервенції на грошову масу. Стерилізація. 22 - 24

Висновок 25

Список використаної літератури. 26

ВСТУП

Невід'ємною ланкою міжнародної валютної системи є валютний ринок. Без нього валютні відносини втрачають свій реальний економічний зміст і мають значною мірою формальний характер.

Валютний ринок — це система постійних економічних і організаційних відносин щодо операцій купівлі — продажу іноземних валют і платіжних документів в іноземних валютах. Забезпечення реальної свободи вибору й дій власника валюти — найсуттєвіше функціональне призначення валютного ринку. Тому ступінь його зрілості визначається не лише масштабами валютних операцій, а й здатністю повною мірою реалізувати саме цю функцію.

Валютному ринку, як і ринку взагалі, властиві принаймні дві речі: він завжди є конкурентним ринком; будь-які обмінні операції тут містять у собі елементи валютної природи ризику. Йдеться не лише про суто спекулятивні операції пов'язані з грою на валютних курсах. Валютний ризик органічно пов'язаний з конкуренцією, дією стихійних сил, і елементами невизначеності економічної кон'юнктури, обов'язковою присутністю суб'єктивних засад у поведінці контрагентів, які не завжди повною мірою можна прогнозувати.

Виходячи з цього, важливим атрибутом валютного ринку є запровадження функціональних елементів його регулювання. Сучасний валютний ринок — це інституційно регульований ринок.

Уся система міжнародних валютних організацій, союзів і угод, що діють на міждержавній та транснаціональній основі, а також система страхування від валютного ризику являють собою відповідні атрибути регулювання валютно-ринкової діяльності.

Проте валютний ринок, побудований лише на інституційно регульованих структурах, перестав би бути ринком за своєю суттю, бо втратив би головне — стимулюючу функцію, конкретно-конструктивну місію. Тому при розгляді механізмів ринкових регуляторів слід враховувати головний принцип їх застосування — принцип «оптимальності».

Суб'єктами валютного ринку виступають:

— фірми, організації та індивідуальні особи, зайняті у різних сферах зовнішньоекономічної діяльності;

— комерційні банківські установи, що забезпечують валютне обслуговування зовнішніх зв'язків;

— брокерські фірми, контори та окремі брокери;

— державні установи, зокрема центральні банки, державні скарбниці, валютні біржі.

Основним споживачем валютного ринку є світові транснаціональні банки, частка яких у валютному обороті становить майже 90%. Сукупний оборот валютних ринків досягає 100 трлн. дол. щорічно (на готівковій і безготівковій основі), 2/3 загального обсягу валютних операцій припадає на долари США.

Як і для всіх товарів та послуг, ціна валюти — її курс — визначається пропозицією й попитом на неї. Чим більше попит переважає пропозицію, тим дорожчою стає валюта А це, в свою чергу, залежить від стану платіжного балансу країни. Якщо він характеризується активним сальдо, приплив іноземної валюти збільшується, зростає її пропозиція і курс національної валюти, і навпаки. Так, значний дефіцит платіжного балансу України з Росією істотно впливає на курс української грошової одиниці порівняно з рублем.

За пропозицією і попитом на валюту приховуються й інші фактори, зокрема інфляція (або її очікування) в даній країні. Чим швидше зростають ціни в одній країні порівняно з іншими, тим більше знецінюються її гроші і тим менше ціниться її валюта.

- Попит на національну валюту за рахунком поточних операцій. Крива попиту та її екзогенні чинники.

Приплив капіталу в країну створює попит на її валюту для покупки цінних паперів цієї країни, а відтік капіталу є пропозиція національної валюти в обмін на іноземну для придбання закордонних фінансових активів. Отже, відрізок лінії NKE на рис.1, що розташований у квадранті I, є графік попиту, а відрізок цієї ж лінії, що розташований у квадранті II, — графік пропозиції національної валюти в ході міжнародного переливу капіталів.

Рис. 1 Графік сумарного попиту на карбованці за долари.

Здійснивши горизонтальне додавання кривої попиту на національну валюту для поточних операцій (DD — на рис. 2) із кривої чистого припливу (відтоку) капіталу (NKE — на рис. 3), одержимо графік сумарного попиту (D ED) національної валюти на ринку девізів (рис. 1).

Рис. 2 Установлення девізного курсу карбованця до долара по поточних операціях міжнародної торгівлі.

Рис. 3 Графік функції чистого експорту капіталу.

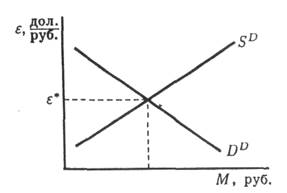

Валютний курс, що забезпечує в поточному періоді рівність попиту та пропозиції національної валюти на ринку девізів, визначається перетинанням лінії сукупного попиту (D ED ) і лінії пропозиції по поточним операціям (SD).

Припустимо, що при цих умовах якийсь імпортер верхнього одягу з Німеччини хоче закупити партію продукції фірми «Левіс». На банківському рахунку імпортера у Франкфурті лежать німецькі марки, але американський виробник бажає одержати долари, якими він зможе розплатитися з робітниками і зі своїми постачальниками в США. Банк імпортера продає на валютному ринку необхідну кількість німецьких марок і одержує необхідну кількість доларів. Потім він відправляє долари виробникові як сплату за продукцію.

Операції німецького імпортера створюють попит на долари на валютному ринку, де марки обмінюються на долари. Разом з операціями тисяч інших покупців американських товарів і послуг вони можуть бути представлені у вигляді кривої попиту на засоби по рахунках зовнішньоторговельних операцій (див. рис. 4).

Кількість доларів у щоденному обороті Кількість доларів у щоденному обороті

Рис. 4 Попит та пропозиція доларів по рахункам зовнішньоторговельних операцій.

На малюнку зображені криві попиту та пропозиції на долари на ринку іноземних валют, де долари обмінюються на німецькі марки. Аналізуються тільки зовнішньоторговельні операції: експорт, імпорт і трасфертні платежі. Крива попиту на долари відображає попит німців на товари, імпортовані із США. Крива пропозиції відображає попит, пред'явлений у США на товари з Німеччини. Нахил кривої пропозиції залежить від еластичності попиту на імпортовані в США товари. Якщо попит на імпорт буде еластичним, крива пропозиції доларів буде мати позитивний нахил, як показано на рис. 4, а. Якщо попит на імпорт буде нееластичним, то нахил кривої пропозиції буде негативним (рис. 4. б).

Для того, щоб зрозуміти, чому крива попиту на засоби по рахунках зовнішньоторговельних операцій має саме негативний нахил, як це показано на малюнку, необхідно проаналізувати, як німецький попит на американські товари і послуги змінюється в залежності від коливань валютних курсів за інших рівних умов. Припустимо, приміром, що фірма «Левіс» продає свою продукцію на внутрішньому ринку США за ціною 20 доларів. Якщо валютний курс дорівнює 3 маркам за 1 долар, то німецькі покупці заплатять відповідно 60 марок за одну пару джинсів. Допустимо, що щодня німці купують у середньому 1 000 пару джинсів «Левіс», створюючи тим самим щоденний попит на 20 000 доларів на валютному ринку. Якщо ж курс упаде до 2,5 марок за долар, а ціна пари джинсів залишиться колишньою, то німецькі споживачі зможуть купувати їх по більш низькій ціні — по 50 марок за пару (20 доларів за пару, 2,5 марки за 1 долар). При такій ціні німецькі споживачі зможуть купити більшу кількість пар (скажемо, 1250 пар в день). Створюваний у такий спосіб попит на долари зросте до 25 000 доларів у день.

- Пропозиція національної валюти за рахунком поточних операцій. Крива пропозиції у випадках високо- та низькоеластичного попиту на імпортні товари, її екзогенні чинники.

Ситуація з пропозицією по рахунках зовнішньоторговельних операцій є трохи складнішою. Тепер долари надходять на валютні ринки від американців, що бажають купити, наприклад, німецькі товари. Нахил кривої пропозиції залежить, таким чином, від того, як змінюється їхній попит на німецькі товари при зміні валютних курсів. Тут необхідно розглянути два варіанти: можливість еластичного і нееластичного попиту на німецькі товари з боку американських покупців.

У тому випадку, коли попит американців на німецькі товари еластичний (тобто коли зміна ціни на німецькі товари в США на 1% викликає зміну величини попиту на ці товари більш, ніж на 1%), крива пропозиції доларів має позитивний нахил, як показано на рис. 4, а. Розглянемо на прикладі, чому це дійсно так.

Припустимо, ціна на певну модель німецького автомобіля «БМВ» дорівнює 60 000 марок. При валютному курсі 3 марки за 1 долар автомобіль буде проданий у США за 20 000 доларів (без обліку витрат на перевезення й інші витрати). Якщо за цією ціною будуть продаватися 500 автомобілів «БМВ» щодня, то американські покупці повинні будуть пропонувати на валютному ринку щодня 10 млн. доларів для того, щоб одержати необхідні їм 30 млн. марок і заплатити німецькому виробникові «БМВ». Тепер припустимо, що обмінний курс зріс до 4 марок за 1 долар, даючи американцям можливість придбати автомобілі за 15 000 доларів (ціна, виражена в доларах, знизилася на 25%). Оскільки ми припускали, що попит на «БМВ» еластичний, то кількість імпортованих автомобілів зросте в більшій пропорції, ніж понизилася ціна, виражена в доларах. Припустимо, що він збільшиться на 50% і складе 750 автомобілів у день. Щоб придбати 750 автомобілів за ціною 60 000 марок за штуку при співвідношенні валют 4:1, американці повинні будуть пропонувати на валютному ринку 11,25 млн. доларів щодня (750 машин у день х 60 000 марок за 1 машину х 0,25 долара за 1 марку). Кількість пропонованих на валютному ринку доларів у цьому випадку зросте відповідно до підвищення курсу долара стосовно марки.

Якщо ж, з іншого боку, попит на імпортні товари в США буде нееластичним, то крива пропозиції доларів на ринку іноземних валют буде мати негативний нахил. Нееластичність попиту означає, що зміна цін на німецькі товари в Сполучених Штатах на 1 % викликає зміну необхідної кількості товарів менш, ніж на 1%. Проілюструвати це можна на тім же прикладі з автомобілями, лише злегка змінивши його. Припустимо, що коли обмінний курс зріс з 3 до 4 марок за 1 долар (що знизило ціну одного «БМВ» у США на 25%, тобто з 20 000 до 15 000 доларів), щоденний обсяг продажів збільшився лише на 50 автомобілів (тобто виріс усього тільки на 10%). Щоб одержати німецькі марки, необхідні для придбання 550 автомобілів за ціною 60 000 марок за штуку при валютному курсі 4:1, американські покупці повинні щодня пропонувати на ринку іноземних валют 8,25 млн. доларів. Підвищення ціни долара, вираженої в марках, викликає, таким чином, скорочення обсягів пропозиції доларів на валютному ринку. Однак доти, поки крива, що має негативний нахил, пропозиції буде більш крутою, ніж крива попиту, як показано на рис. 4, б, на ринку буде зберігатися стійка рівновага в точці перетинання цих кривих.

Надалі ми будемо вважати, що крива пропозиції має позитивний нахил, однак помітимо, що подібне допущення далеке не завжди відповідає реальності. Трохи далі ми розглянемо, що буде відбуватися, якщо еластичність приймає різні значення.

- Чистий попит за рахунком руху капіталів. Крива чистого попиту та її екзогенні чинники.

Тепер, коли ми розглянули криві попиту та пропозиції по рахункам зовнішньоторговельних операцій, прийшов час розібратися з рахунками руху капітальних засобів. Ми об'єднали криві попиту на долари по рахунках зовнішньоторговельних операцій і по рахунках руху капітальних засобів у єдину криву. Через якийсь час ми знову зробимо це, але для початку коротко проаналізуємо попит на долари по рахунках руху капітальних засобів. Графічне зображення рахунка руху капітальних засобів представлено на рис.5. Воно являє собою лінію, що має негативний нахил, що ми назвемо кривою чистого попиту на долари по рахунках руху капітальних засобів. Вона показує чистий попит на долари, що виникає в результаті операцій по рахунках руху капітальних засобів.

Якщо приплив капітальних засобів у Сполучені Штати перевищує відтік капіталу зі США, то величина чистого попиту на долари, що знаходяться на рахунках руху капітальних засобів, позитивна. Якщо відтік капіталу з країни перевищує його приплив, ця величина стає негативною. Для того, щоб чистий попит на графіку міг бути як позитивним, так і негативним, вертикальна вісь розташована в середині.

Нахил і положення кривої чистого попиту на долари по рахунках руху капітальних засобів залежать від безлічі факторів. Найбільш важливі з них можна розбити на дві групи: фактори, що впливають на раціональні очікування, і фактори, яким-небудь чином зв'язані зі зміною процентних ставок. Розглянемо кожну з цих груп.

Рис. 5 Крива чистого попиту на долари по рахунках руху капітальних засобів.

Крива, що зображена на графіку, має негативний нахил і представляє чистий попит на долари по рахунках руху капітальних засобів. Нульова оцінка на горизонтальній осі розташована в центрі діаграми, оскільки чистий попит на засоби по рахунках руху капітальних засобів може бути як позитивним (указуючи на чистий приплив капітальних засобів), так і негативним (указуючи на чистий відтік капітальних засобів). Якщо ставки відсотка в двох країнах рівні, то крива перетинає центральну вертикальну вісь на рівні, рівному величині валютного курсу, очікуваного в майбутньому середнім інвестором. Крива чистого попиту на грошові засоби по рахунках руху капітальних засобів має негативний нахил тому, що для інвесторів привабливі активи, деноміновані у валютах, курс яких, на їхню думку, нижче очікуваного в майбутньому; у той же час вони намагаються позбутися від активів, деномінованих у валютах, курс яких завищений стосовно очікуваного в майбутньому.

Почнемо зі з'ясування того, як зміни валютного курсу, близькі до тих, що очікувалися, впливають на чистий попит на гроші по рахунках руху капітальних засобів. Спробуйте хоча б на секунду поставити себе на місце людини, яка планує інвестувати 1 мільйон доларів. Ви намагаєтеся вирішити, чи слід вам використовувати ці засоби для придбання облігацій, випущених урядом США, або ж аналогічних облігацій уряду Німеччини.

Мораль цієї повчальної історії така: при однаковому рівні процентних ставок в обох країнах вам належить інвестувати свої засоби в активи тієї країни, курс валюти якої, на вашу думку, має велику схильність до підвищення, і навпроти, позбутися від тієї валюти, що може знецінитися. Той же хід міркувань зберігає силу й у тому випадку, коли ви виступаєте в ролі позичальника. Якщо ставки відсотка по позичках у двох країнах однакові, ви побажаєте позичити гроші в тій країні, курс валюти якої, згідно з вашими очікуваннями, повинен знизитися. У цьому випадку, коли наступить термін погашення вашої позички, ви зможете повернути її в «дешевих» марках, доларах і т.д. Впливи очікуваних змін валютних курсів пояснюють негативний нахил кривої попиту на долари по рахунках руху капітальних засобів. На рис. 5 ця крива перетинає вертикальну вісь на рівні очікуваного в майбутньому валютного курсу, що є рівним 3 маркам за 1 долар. Це — очікуваний середній курс валютного ринку. У міру того, як поточний валютний курс буде знижуватися нижче визначеного рівня, за інших рівних умов, усе більше число інвесторів буде очікувати його підвищення протягом періоду руху зроблених ними інвестицій. В умовах подібної зворушливої єдності в чеканнях підвищення валютного курсу ці інвестори будуть прагнути деномінувати свої активи не в марках, а в доларах. У той же час позичальники, що очікують підвищення курсу долара до моменту настання терміну погашення своїх позичок, будуть прагнути переключитися на позики в Німеччині, відмовившись від послуг американських кредитних інститутів. Дії, як інвесторів, так і позичальників будуть сприяти загальному збільшенню попиту на долари, що проходять по рахунках руху капітальних засобів. Чим нижче буде падати курс долара сьогодні, тим більшим буде число інвесторів, що очікують його підвищення в майбутньому і прагнуть перевести свої активи в долари. Одночасно, тим більша кількість позичальників буде по можливості уникати одержання кредитів у доларах. На рис. 5 результат цих процесів виражається в русі вниз і вправо уздовж кривої чистого попиту на засоби по рахунках руху капітальних засобів.

Коли ж поточний валютний курс перевищить середній очікуваний рівень, рівний 3 маркам за 1 долар, реакція стане зворотною. У міру того, як ціна 1 долара, виражена в німецьких марках, буде зростати, усе більша кількість інвесторів і позичальників будуть очікувати її зниження до середнього очікуваного рівня до моменту настання строків окупності їхніх інвестицій і термінів погашення отриманих ними позичок. Отже, вони будуть уникати деномінувати свої інвестиції в доларах і будуть прагнути деномінувати у доларах свої позики. Чиста кількість доларів, необхідних на рахунках руху капітальних засобів, стане негативною. Відбудеться переміщення попиту угору і вліво уздовж кривої чистого попиту по рахунках руху капітальних засобів.

Якщо ми не будемо строго дотримуватись зробленого нами допущення про незмінність рівнів цін, то ситуація трохи ускладниться. У світі, де присутня інфляція, причому її рівень у різних країнах різний, необхідно ввести розходження між реальними і номінальним валютними курсами. Номінальний валютний курс являє собою співвідношення валют, виражене самим звичайним чином, тобто в одиницях іноземної валюти стосовно долара. Реальний валютний курс розраховується так, щоб врахувати зміни рівнів цін в обох країнах стосовно базисного року. Номінальний валютний курс можна перетворити в реальний, використовуючи наступну формулу:

Er = En(Pd/Pf),

де Er — реальний валютний курс, Еn — номінальний валютний курс, Pd — «внутрішній» рівень цін, Рf — рівень цін іншої країни, причому рівень цін в обох країнах співвіднесений з тим самим базисним роком.

Допустимо, що в базисному 1980 році певний ринковий кошик товарів і послуг коштує 1 000 доларів у Сполучених Штатах і 3 000 марок у Германії. Номінальний валютний курс у 1980 році складає 3 марки за 1 долар США. ДО 1990 року рівень цін у США виріс на 50% (з 1,0 до 1,5), у той час як рівень цін у Німеччині залишився незмінним. Це означає, що той же ринковий кошик у США коштує тепер 1500 доларів. Для того щоб реальний валютний курс залишився незмінним, номінальний курс 1990 року повинний знизитися до 2 марок за 1 долар США (2 «номінальних» марки за 1 долар х 1,5/1,0 = 3 марки за 1 «реальний» долар). Якби номінальний курс залишився колишнім (3 марки за 1 долар), то реальний валютний курс зріс би до 4,5 марок за 1 долар (3 номінальні марки за 1 долар х 1,5/1,0 = 4,5).

За інших рівних умов номінальні валютні курси реагують на зміни рівня інфляції таким чином, що реальні курси валют залишаються постійними. Якби крива чистого попиту на долари по рахунках руху капітальних засобів відбивала зміну реальних валютних курсів, то зміни очікуваних номінальних курсів валют, що згладжують розходження рівнів інфляції, не робили би ніякого впливу на обсяги припливу і відтоку капітальних засобів.

- Механізм досягнення рівноваги на валютному ринку.

Рівність обсягів попиту та пропозиції валюти країни на ринку девізів свідчить про нульовий сальдо її платіжного балансу. Це випливає з того, що обсяг закордонного попиту на гроші деякої країни дорівнює сумі цінності її експорту благ і імпорту капіталу, а обсяг пропозиції її грошей на девізному ринку дорівнює сумарної цінності імпорту благ у країну й експорту її капіталу.

Якщо при рівності ставок відсотка в країні і за кордоном рівноважний курс валюти країни збігається з очікуваним, то нульове сальдо її платіжного балансу досягнуто завдяки нульовим сальдо балансових рахунків по поточних операціях і по операціях з капіталом. У цьому випадку графіки трьох функцій: попиту на валюту країни для поточних операцій (DD), сумарного попиту на її валюту (D ED) і пропозиції вітчизняної валюти по поточних операціях (SD) — перетинаються в одній точці (рис. 6).

Рис. 6 Розташування графіків попиту і пропозиції валюти країни при одночасній збалансованості рахунку поточних операцій і рахунку руху капіталів.

При i = iZ и є >єe (рис. 7) по рахунку поточних операцій попит на валюту країни перевищує пропозицію цієї валюти (відрізок АВ); отже, країна має позитивне сальдо по рахунку поточних операцій (чистий експорт) у розмірі А В. У той же час по рахунку операцій з капіталом вона має дефіцит: чистий відтік капіталу в розмірі, представленому відрізком Cє.

По побудові АВ - Cє, і тому ZB = 0.

Відповідно при i = iZ и є >єe нульове сальдо платіжного балансу країни сполучиться з дефіцитом рахунка її поточних операцій і чистим припливом капіталу в країну.

Рис. 7 Розташування графіків попиту та пропозиції валюти країни при позитивному сальдо рахунка поточних операцій і негативному сальдо рахунка руху капіталів.

З проведеного аналізу слідує, що при змінному валютному курсі платіжний баланс країни завжди є вирівняним, і тому зовнішньоекономічні зв'язки національного господарства не впливають на стан валютних резервів Центрального банку, а отже, і на грошову базу країни.

При змінному валютному курсі завжди дотримується рівність

Е - eZ =КЕ - KZ за рахунок зміни значення е.

Розглянувши рахунки зовнішньоторговельних операцій і рахунки руху капітальних засобів окремо друг від друга, перейдемо до їх спільного вивчення. На рис. 8 ці рахунки об'єднані. У частині а малюнка показані криві попиту та пропозиції по рахунках зовнішньоторговельних операцій. Як ми вже знаємо, вони відбивають рух експорту й імпорту товарів і послуг, а також рух трансферних платежів. У частині б малюнка представлена крива чистого попиту по рахунках руху капітальних засобів, що відображає рух міжнародних активів, котрі купуються і продаються, рух міжнародних позик і наданих позичок. На цьому графіку чиста кількість доларів, необхідна для операцій по рахунках руху капітальних засобів, є позитивною, коли валютний курс нижче очікуваного в майбутньому (3 марки за 1 долар), що вказує на приплив капітальних засобів. У тих випадках, коли поточний валютний курс вище, ніж 3 марки за 1 долар, чиста кількість доларів, необхідна для операцій по рахунках руху капітальних засобів, є негативною, що означає відтік капітальних засобів із країни.

На рис. 8, в дві зазначені криві попиту агреговані. Відстань по горизонталі від вертикальної осі до крапки перетинання з кривою сукупного попиту на долари дорівнює сумарному попитові на засоби по рахунках зовнішньоторговельних операцій і по рахунках руху капітальних засобів. Крива сукупного попиту на долари перетинається з кривої попиту на долари по рахунках зовнішньоторговельних операцій при такому співвідношенні валют, коли рахунки руху капітальних засобів знаходяться в рівновазі, тобто в тій точці, у якій крива чистого попиту на долари по рахунках руху капітальних засобів на графіку 6 перетинає «свою» вертикальну вісь' (див. частина б). Таким чином, при курсі валют меншому, ніж 3 марки за 1 долар, крива сукупного попиту на долари вказує на більший попит, ніж він міг би бути, якби враховувалися тільки рахунки зовнішньоторговельних операцій. І навпаки, якщо валютний курс вище, ніж 3 марки за 1 долар (у цій зоні крива сукупного попиту проходить лівіше кривої попиту по рахунках зовнішньоторговельних операцій), то сукупний попит на долари виявляється меншим, ніж він міг би бути, якби розглядалися тільки рахунки зовнішньоторговельних операцій.

На рис. 8 ринок знаходиться в рівновазі при співвідношенні валют, рівному 3 марки за 1 долар, що відповідає середньому очікуваному валютному курсові. При цій величині валютного курсу рахунок зовнішньоторговельних операцій і рахунок руху капітальних засобів збалансовані. Вартість імпорту плюс сума трансферних платежів дорівнює вартості експорту. Приплив капіталу дорівнює його відтокові. Подібний стан валютного ринку є гарною основою для обговорення ряду проблем економічної політики. Загалом, на досягнення саме такої ситуації і спрямована динаміка валютних курсів. Однак, на практиці валютні курси можуть відхилятися від очікуваних, а рахунки зовнішньоторговельних операцій, так само як і рахунки руху капітальних засобів можуть знаходитися в дисбалансі, причому іноді протягом декількох років підряд. У наступному розділі глави ми досліджуємо деякі причини такого роду дисбалансів.

Рис. 8 Суперпозиція кривих попиту на долари по рахунках зовнішньоторговельних операцій і по рахунках руху капітальних засобів

Приведений графік показує, як крива попиту на долари по рахунках зовнішньоторговельних операцій може бути сполучена з кривою чистого попиту на грошові засоби по рахунках руху капітальних засобів. У результаті утвориться крива сукупного попиту на долари. Сукупний попит на долари при будь-якому валютному курсі дорівнює сумі попиту на долари по рахунках зовнішньоторговельних операцій і чистого припливу капітальних засобів у США. Якщо має місце чистий відтік капітальних засобів із США, крива сукупного попиту на долари буде розташована ліворуч від кривої попиту на долари по рахунках, зовнішньоторговельних операцій. У даному випадку ринок вважається рівноважним при курсі валют, що є рівним 3 маркам за 1 долар, що дорівнює середньому очікуваному в майбутньому валютному курсові. У цій точці рахунки зовнішньоторговельних операцій і рахунки руху капітальних засобів збалансовані.

Як ми уже відзначали, різниця між країнами в темпах економічного росту є ключовим чинником, що впливає на валютні курси. Тепер ми можемо використовувати нашу розширену модель попиту та пропозиції для того, щоб докладно ознайомитися з впливом розходжень у темпах економічного росту на валютні курси.

На рис. 9 представлена саме така ситуація. У вихідний момент валютні ринки знаходяться в рівновазі в точці Е1. Курс валют складає 3 марки за 1 долар, що відповідає середньому очікуваному обмінному співвідношенню цих валют. Темпи економічного росту і ставки відсотка в Німеччині і США вважаються в даному випадку рівними, а рахунок зовнішньоторговельних операцій, так само як і рахунок руху капітальних засобів — збалансованими.

Виходячи з цієї ситуації, припустимо, що темп економічного росту в Сполучених Штатах збільшився. Для спрощення аналізу будемо вважати, що це не впливає на ставки відсотка і не порушує стабільності цін, котра, як ми умовилися на початку, є характерною в цей період для обох країн. По мірі експансії економічної системи, американські фірми і сімейні господарства збільшують свої витрати на споживчі інвестиційні блага і сировину. Велика частина цих витрат спрямована на покупку вітчизняних товарів і послуг, однак певна їх частка приходиться і на товари і послуги, імпортовані з Німеччини. Щоб одержати марки, необхідні для придбання цих імпортованих товарів, американські фірми і сімейні господарства збільшують пропозицію доларів на ринку іноземних валют. У результаті відбувається правобічний зсув кривої пропозиції грошей по рахунках зовнішньоторговельних операцій з положення S1 у положення S2.

Кількість доларів у щоденному обороті

Рис. 9Наслідки збільшення темпів економічного росту в США

Збільшення темпів росту економіки США веде до збільшення попиту на імпортовані товари і послуги з боку американських фірм, сімейних господарств і урядових структур. Це призводить до зміщення кривої пропозиції доларів по рахунках зовнішньоторговельних операцій вправо. Згодом надлишкова пропозиція викликає падіння курсу долара. При падінні курсу долара нижче середнього очікуваного в майбутньому курсу (3 марки на 1 долар), деякі інвестори переключаються з активів, деномінованих у німецьких марках, на активи, деноміновані в доларах. Чистий приплив капітальних засобів, що відбувається в результаті цього, відображений на графіку сковзання вниз і вправо по кривій сукупного попиту на долари, повертає ринок у стан рівноваги в крапці Е2. Тут Сполучені Штати відчувають дефіцит засобів на рахунках зовнішньоторговельних операцій, показаний на графіку стрілкою, розташованою між кривою попиту на засоби по рахунках зовнішньоторговельних операцій і кривою пропозиції доларів по рахунках зовнішньоторговельних операцій. Цей дефіцит компенсується чистим припливом капітальних засобів.

З огляду на фіксоване положення кривої сукупного попиту, можна підсумувати, що пропозиція доларів, що збільшилася, здійснює на валютний курс понижуючий тиск. Як тільки валютний курс починає падати, на рахунках зовнішньоторговельних операцій і на рахунках руху капітальних засобів починають відбуватися зміни. Що стосується рахунків зовнішньоторговельних операцій, то більш низький валютний курс робить товари, зроблені в США, дешевшими для німецьких покупців. Тому обсяг експорту із США збільшується, що відображено на графіку рухом вниз і вправо уздовж кривої чистого попиту на долари по рахунках зовнішньоторговельних операцій.

На рахунках руху капітальних засобів відбувається наступне: інвестори бачать, що курс долара став нижче очікуваного в майбутньому. Це робить активи, деноміновані в доларах, більш привабливими. Оскільки ми умовилися, що процентні ставки в США залишаються незмінними, перед інвесторами відкриваються досить райдужні перспективи, тому що американські активи, куплені за марки зараз, коли курс долара понизився, можу бути надалі з прибутком конвертовані назад у марки. Таким чином, чиста кількість доларів, необхідних по рахунках руху капітальних засобів, також збільшується; на графіку це відображено у вигляді збільшення розриву між кривою попиту на засоби по рахунках зовнішньоторговельних операцій і кривою сукупного попиту на долари при падінні валютного курсу.

Коли валютний курс падає до рівня 2,5 марки за 1 долар, на валютному ринку встановлюється нова рівновага в точці Е2. Тепер кількість доларів, на які пред'явлений попит, зростає настільки, що стає рівним кількості запропонованих доларів. Однак варто відмітити, що незважаючи на те, що на ринку іноземних валют знову установилася рівновага, як рахунка зовнішньоторговельних операцій, так і рахунка руху капітальних засобів розбалансувалися. Стрілка, зображена на рис. 9, указує на те, що попит на долари, по рахунках зовнішньоторговельних операцій відстає від пропозиції. Це означає, що вартість імпорту перевищує вартість експорту. Утвориться дефіцит засобів на рахунках зовнішньоторговельних операцій. Залишкова кількість запропонованих доларів поглинається чистим попитом на долари по рахунках руху капітальних засобів. Таким чином, дефіцит засобів на рахунках зовнішньоторговельних операцій компенсується чистим припливом капітальних засобів.

Висновок: коли темп економічного росту країни збільшується, обсяг її імпорту при інших рівних зростає, валюта знецінюється і виникає дефіцит засобів на рахунках зовнішньоторговельних операцій. Цей дефіцит компенсується чистим припливом капіталу в країну. Якщо ж темп економічного росту країни в порівнянні з її тортовими партнерами сповільнюється, відбувається зворотне: обсяг імпорту скорочується, валюта дорожчає, виникає надлишок засобів на рахунках зовнішньоторговельних операцій, що компенсується чистим відтоком капітальних засобів із країни.

- Валютні режими та валютна інтервенція. Вплив валютної інтервенції на грошову масу. Стерилізація.

Будь-яка зміна валютних курсів грає на руку одним фірмам і сімейним господарствам і б'є по іншим. При підвищенні курсу національної валюти будь-якої країни страждають як ті галузі економіки, що зайняті у виробництві експортної продукції, так і ті, продукція яких конкурує з імпортною. Що ж стосується споживачів, то їм тоді вигідна доступність відносно дешевих імпортних товарів. Вони отримують користь також і з прагнення вітчизняних виробників знижувати витрати і поліпшувати якість своєї продукції у відповідь на іноземну конкуренцію. Крім того, ростуть прибутки і збільшується число робочих місць у тих сферах, де використовуються імпортні матеріали, і в тих, котрі зайняті реалізацією і після продажним обслуговуванням імпортованих товарів.

При знецінюванні національної валюти ситуація міняється на протилежну. Споживачі зіштовхуються з більш високими цінами; усі, хто зайнятий продажем імпортованих товарів і послуг, зазнають збитків. Зате галузі, зв'язані з експортом, переживають бум; галузі, продукція яких конкурує з імпортованою, насолоджуються перепочинком, зв'язаним з ослабленням іноземної конкуренції. Колишні переможці стають переможеними і навпаки.

Усе це переконливо свідчить про те, що валютні курси повинні бути об'єктом найпильнішої уваги для тих, хто при владі. У попередніх главах ми вже зіштовхувалися з декількома ситуаціями, у яких внутрішня і міжнародна економічна політика перетинаються, тепер ми скористаємося нашою моделлю валютних ринків для того, щоб докладніше вивчити такі явища.

Однією з можливостей, доступних для урядів, що бажають підвищити або понизити валютні курси, є здійснення інтервенції на валютному ринку. Уявіть собі, наприклад, що керівництво ФРС купує іноземну валюту і продає долари для того, щоб зменшити підвищення обмінного курсу долара. Ці операції статистично враховуються як чистий відтік капіталу в розділі офіційного резервного рахунка платіжного балансу.

Миттєвим результатом продажу доларів буде зсув кривої попиту на долари вліво, тому що долари, продані ФРС, істотно зменшать інші припливи капітальних засобів. Подібне скорочення сукупного попиту на долари приведе до уповільнення росту курсу долара. У порівнянні з тим, що могло б відбутися без втручання ФРС, більш низький курс приведе до того, що обсяг експорту збільшиться, обсяг імпорту скоротиться, хоча номінальний дефіцит балансу може тимчасово збільшитися в силу дії «ефекту джей-кривої».

Однак, як нам уже відомо, це первинне зрушення кривої попиту — не єдиний наслідок продажу доларів з офіційного резервного рахунка. Продані долари можуть у кінцевому рахунку виявитися новими резервами банківської системи США. Збільшення обсягу резервів банківської системи, у свою чергу, дозволить збільшити загальний обсяг пропозиції засобів у США.

Зважаючи на те, що метою уряду є в даному випадку зниження курсу долара, подібне збільшення обсягу пропозиції засобів у країні може виявитися досить корисним. Збільшення пропозиції грошей приведе до уповільнення росту процентних ставок принаймні на якийсь час. Це, у свою чергу, призведе до подальшого зсуву вниз кривої чистого попиту на долари по рахунках зовнішньоторговельних операцій. Це підсилить первинне зрушення кривої попиту і зробить додатковий понижуючий тиск на курс долара.

Однак зміни обсягу банківських резервів і обсягу пропозиції грошей, що наступили в результаті інтервенції на валютному ринку, можуть ввійти в суперечність із задачами внутрішньої економічної політики. Федеральні влади можуть (зазвичай вони так і роблять) стерилізувати вплив операцій з офіційними резервами на внутрішні банківські резерви, удавшись до продажу на внутрішньому відкритому ринку державних цінних паперів. Стерилізаційний продаж цінних паперів призводить до поглинання резервів у той час, як інтервенціоністська покупка іноземної валюти за долари створює нові резерви. У такий же спосіб ФРС зазвичай використовує практику придбання цінних паперів на внутрішньому відкритому ринку для того, щоб створити резерви, у той час, як інтервенціоністський продаж іноземної валюти в обмін на долари поглинає банківські резерви. Однак необхідно відмітити, що така інтервенція, що стерилізується, набагато менше впливає на валютні курси, ніж звичайна та, що нестерилізується. Обсяг операцій, що здійснюються на світовому валютному ринку, і загальна сума активів, деномінованих у доларах по усім світі, воістину величезні. Вони, відповідно до наявних оцінок, складають більш ніж 500 млрд. доларів у день. У порівнянні з таким гігантським обсягом угод, що здійснюються щодня, значення операцій з офіційними резервами центрального банку є невеликим. Тому намагатися зупинити або повернути назад дію основних фундаментальних ринкових сил за допомогою інтервенції, що стерилізується, оцінюваної в кілька мільярдів доларів — все одно що намагатися зупинити морський приплив за допомогою чайної чашки.

Оскільки інтервенція, що стерилізується, дає можливість лише частково контролювати валютний курс, уряди багатьох країн намагаються знайти альтернативи. Необхідність знайти інші засоби контролю за величиною валютного курсу стає особливо гострою, коли національна валюта країни знецінюється, а уряд не має у своєму розпорядженні достатні резерви іноземної валюти для того, щоб провести інтервенцію, що стерилізується.

ВИСНОВОК

Валюта — це грошова одиниця країни. Розрізняють валюти: а) вільно конвертовані; б) частково конвертовані; в) неконвертовані. Валютний курс є ціною грошової одиниці країни, вираженою у грошовій одиниці іншої країни. За панування золотого стандарту різні держави фіксували валютні курси відповідно до золотого вмісту своїх грошових одиниць. У сучасних умовах валютні курси бувають двох видів: 1) фіксовані; 2) плаваючі. Золотовалютні резерви країни охоплюють: 1) золото; 2) резервні валюти; 3) спеціальні права запозичення (СПЗ, або СДР).

Номінальний обмінний курс — це курс, за яким валюту однієї країни обмінюють на валюту іншої. Реальний обмінний курс — це курс, за яким обмінюють товари, вироблені у двох країнах. Реальний обмінний курс дорівнює добуткові номінального обмінного курсу та відношення рівня цін у двох країнах. Індекс двостороннього обмінного курсу — це відношення курсу національної валюти до валюти торгового партнера у розрахунковому періоді до її курсу у базовому періоді.

На плаваючий валютний курс впливають рівень інфляції у країні й за кордоном, відносні зміни у реальних процентних ставках, відносні зміни у темпах продуктивності праці, стан платіжного балансу країни, спекуляції на валютних ринках та банківські інтервенції. Плаваючі валютні курси автоматично коригуються так, що, зрештою, усувають дефіцити та надлишки платіжного балансу. Вони дають змогу державним мужам використовувати монетарну політику для досягнення інших макроекономічних цілей. Проте плаваючі валютні курси породжують невизначеність і ризик у міжнародній торгівлі та міжнародному інвестуванні. Фіксовані ж курси знижують рівень невизначеності у міжнародних економічних зв'язках, але їх підтримання потребує належних резервів іноземних валют.

Список використаної літератури

1. Долан Э. Дж., Линдсей Д. Макроэкономика (пер. с англ. В. Лукашевича и др.); под общ. ред Б. Лисовика и др. – СПб., 1994.

2. Панчишин С. Макроекономіка: Навч.посібник. – К.: Либідь, 2002.

3. Мікро- і макроекономіка: Підручник / За ред. С.Будаговської. – К.: Основи, 2001.

4. Савченко А.Г. Макроекономічна політика: Навч. посібник. – К.: КНЕУ, 2001.

5. Манків Н.Г. Макроекономіка. – К.: Основи, 2000.

6. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х томах. – Т. 1 – М.: Республика, 1992.