Классификация счетов по назначению и структуре. Основные счета

Определение хозяйственного учета

Управление хозяйственными процессами связано с обработкой большого количества информации в целях принятия управленческих решений, их выполнения и оценки их результатов.

Хозяйственный учет- это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею.

Можно использовать и другое определение.

Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственной деятельности организации в целях управления ею.

Процессы деятельности организации отражаются в хозяйственном учете посредством их измерения. Для этих целей применяются натуральные, трудовые и денежные измерители.К натуральным измерителям относятся мера, вес, объем. Выбор единицы измерения зависит от свойств учитываемых предметов. В таких измерителях учитывают материальные ценности, энергию, выполненные работы. Для учета сложных явлений применяются натурально-условные показатели. Например, для работы транспортных средств используются тонно-километры, потребление энергии - киловатт-часы. Естественно, что с помощью натуральных показателей конкретного вида учитываются только однородные объекты.

- Трудовые измерители предназначены для измерения затрат труда в единицах рабочего времени, т.е. в днях, часах, минутах. Эти измерители используют при нормировании труда, для контроля выполнения норм выработки и при начислении заработной платы. Часто применяются в сочетании с натуральными измерителями, например, количество произведенной продукции и количество времени на это производство.

- Денежные измерители позволяют соизмерить все объекты в стоимостном измерении - в рублях и копейках. Этот тип измерителя является обобщающим.

Таким образом, указанные измерители призваны дополнить друг друга для получения полной и разносторонней информации о различных видах деятельности организации.

Виды хозяйственного учета

Формирование информации в хозяйственном учете происходит по различным направлениям, которые определяют виды хозяйтсвенного учета.

- Оперативно-технический учет используется для контроля и отражения различных операций выборочно в зависимости от ситуации, например, выход на работу, выработка на одного работающего. Формирование информации может происходить с помощью первичных документов, а при необходимости - посредством оперативных сведений, собранных устно или с помощью технических средств.

- Статистический учет отражает и контролирует массовые явления хозяйственной деятельности и используется для изучения количественных и качественных показателей экономики районов, регионов и стран. Цель - получение государственными органами своевременной и достоверной информации о развитии экономики.

- Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документированного учета всех хозяйтсвенных операций.

3 пользователи бух инфы

Пользователями бухгалтерской информации считаются физические и юридические лица, заинтересованные в получении данных о деятельности организации.

Внутренними пользователями являются физические лица - сотрудники предприятия, которые осуществляют свою деятельность в рамках данного предприятия и принимают решения на основе информации о деятельности предприятия. Состав информации определяется выполняемой функцией.

Внешние (сторонние) пользователи - это физические и юридические лица, обособленные по отношению к предприятию, но использующие в своей деятельности информацию о нем. Подразделяются на заинтересованных и незаинтересованных пользователей. Заинтересованные пользователи (с прямым финансовым интересом) - учредители, собственники, заимодавцы, кредиторы и т.п. Им нужна информация о платежеспособности и ликвидности предприятия. Незаинтересованные (с косвенным финансовым интересом) пользователи - это органы государственного управления, биржи, аудиторские фирмы, общественные организации и пр. Эти пользователи имеют право на всю информацию, но обязаны хранить коммерческую тайну.

В связи с такой классификацией внешних пользователей выделяют финансовый и управленческий учет. Финансовый учет представляет собой процесс подготовки информации, необходимой для составления финансовой отчетности, как для внутренних, так и для внешних пользователей. Правила и принципы финансового учета основаны на нормативных положениях и учетных стандартах.Управленческий учет имеет дело с обеспечением информацией менеджеров предприятия. Управленческий учет должен ориентироваться на будущее, на повышение эффективности работы предприятия. Реальных требований, предусмотренных законодательством в управленческом учете нет. Налоговый учет входит в структуру финансового учета и представляет собой процесс подготовки информации, необходимой для составления налоговой отчетности.

4 нормативное регулир. бух учеты в РОсси

Главным методологическим центром является Министерство финансов РФ. Выделяют 4 уровня нормативного регулирования:

- Законодательный уровень (первый уровень) - законы и иные законодательные акты (указы президента, постановления правительства), регулирующие постановку учета в организации. Особое место занимает Федеральный закон "О бухгалтерской учете". В нем закреплена обязанность предприятий в ведении бухгалтерского учета, кроме того, установлены основные правовые и методологические основы организации и ведения бухгалтерского учета. Кроме этого закона, на этом уровне важными являются Гражданский и Налоговый кодексы РФ.

- Второй уровень - положения по бухгалтерскому учету. Здесь обобщаются принципы и базовые правила бухгалтерского учета как в общем, так и применительно к определенным видам деятельности.

- Третий уровень - методологические указания и рекомендации по ведению бухгалтерского учета. Одним из важнейших документов здесь является План счетов бухгалтерского учета и инструкция по его применению.

- Четвертый уровень занимают рабочие документы организации, формирующие направленность ведения бухгалтерского учета в методическом, техническом и организационном аспектах.

5 объекты бух учета.

Объекты бухгалтерского учета

Объектами бухгалтерского учета являются: 1) имущество организации; 2) обязательства организации; 3) хозяйственные операции организации, осуществляемые организациями в процессе их деятельности.

Имущество – совокупность оборотных и внеоборотных активов организации.

Оборотные активы – денежные средства или продукция, которая может быть обращена в денежные средства или потреблена в течение одного года или обычного операционного цикла: 1) наличные деньги в кассе организации; 2) денежные средства, хранящиеся на счетах организации в банке; 3) дебиторская задолженность; 4) запасы сырья, готовой продукции, материалов.

Внеоборотные активы – активы, полезные свойства которых ожидается использовать в течение периода свыше одного года: 1) основные средства; 2) земельные участки; 3) капитальные вложения; 4) нематериальные активы.

Обязательства организации – долговые обязательства, которые должны быть оплачены организацией в течение обычного операционного цикла (одного года) – текущие (краткосрочные) обязательства: 1) счета к оплате; 2) заработная плата к выплате; 3) отчисления с заработной платы на социальное страхование; 4) налоги к выплате; 5) краткосрочные векселя к оплате; 6) если долги оплачиваются в течение срока, превышающего один год, то это долгосрочные обязательства (облигации к оплате, долгосрочные векселя к оплате, арендные обязательства).

Хозяйственные организации – отдельные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств.

Все объекты бухгалтерского учета можно разделить на группы: 1) активы организации – все имущество, принадлежащее организации на праве собственности, владения или пользования, а также задолженность юридических и физических лиц; 2) пассивы организации – источники приобретения активов организации (собственные и заемные средства); 3) хозяйственные операxции – действия, связанные с движением активов и пассивов процессе осуществления предпринимательской деятельности и непроизводственных расходов.

6 методы бух учета

.

Элементы метода бухгалтерского учета:

1. Бухгалтерские баланс;

2. Бухгалтерские счета;

3. Двойная запись;

4. Оценка;

5. Калькуляция;

6. Документация;

7. Инвентаризация;

8. Бухгалтерскиая отчетность.

Бухгалтерский баланс является способом обобщения и группировки хозяйственных средств организации (по видам и размещениям, источникам формирования и целевому назначению) в денежном измерителе на определенный момент времени и содержит информацию об имущественном и финансовом положении организации.

Бухгалтерский счет - это специальный прием, который позволяет осуществлять экономическую группировку хозяйственных средств и текущий учет однородных хозяйственных операций. Бухгалтерский счет открывается на каждый отдельный объект учета; вид хозяйственных средств или их источников или хозяйственный процесс. Совокупность счетов представляет собой систему формирования и сохранения информации, необходимой для применения управленческих решений.

Система двойной записи на счетах основывается на принципе двойственности и состоит в том, что каждая хозяйственная операция должна быть зарегистрирована как минимум дважды: по дебету одного и кредиту другого счета в одной и той же сумме.

Документация - это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является материальным носителем первичной учетной информации и служит в дальнейшем для регистрации хозяйственных операций на счетах бухгалтерского учета.

Инвентаризация - это проверки фактического наличия имущества и финансовых обязательств организации и сопоставление полученных данных о них с данными бухгалтерских счетов с целью установления достоверности учетных показателей, а их уточнение в случае выявленных расхождений. Инвентаризация позволяет установить явления, по тем или иным причинам не зафиксированные на счетах бухгалтерского учета.

Оценка представляет собой способ денежного выражения имущества и обязательств организации путем суммирования затрат для их отражения в бухгалтерском учете и отчетности.

Калькуляция - это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг.

Бухгалтерская отчетность - это система показателей, отражающих нарастающим итогом имущественное и финансовое положение организации на отчетную" дату, а также финансовые результаты ее деятельности за отчетный период (месяц, квартал, год).

Бухгалтерская отчетность является завершающим этапом учетного процесса и включает бухгалтерский баланс, отчет о прибылях и убытках, а также дополняется другими отчетными данными с пояснениями в соответствии с требованиями стандартов бухгалтерского учета.

Использование каждого из них оговорено соответствующими положениями, инструкциями, указаниями, разработанными и утвержденными правительственными органами.

7 система счетов и двойная запись

Счет бухгалтерского учета– это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности. Внешнесчет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т. д.

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Каждый учётный счёт (регистр) состоит из двух частей: дебета (левая сторона) счета и кредита (правая сторона). Основным принципом учёта при этом является выполнение в любой момент времени равенства (уравнения баланса):

Активы = Пассивы (причём последние равны сумме обязательств и капитала).

Активы отражают информацию (состав и стоимость) имущества и имущественных прав организации на определённую дату. Пассивы указывают на источники возникновения активов.

Для этого каждая двойная запись — проводка — изменяет обе эти части, обязательно сохраняя баланс. Увеличение активов отражается в дебете счетов, увеличение пассивов в их кредите. Действует закон сохранения: сумма дебетов всех счетов всегда равна сумме их кредитов (обеспечивая нулевое общее сальдо). Это позволяет легко контролировать правильность: если нет баланса, то где-то в учёте была допущена ошибка.

Например, когда учредитель внёс в уставный капитал 10 тыс. руб., это означает, что у компании появились активы (денежные средства) и обязательства перед учредителем. Будет сделана такая (двойная) запись:

Дт «Денежные средства» — Кт «Уставный капитал» (по 10 тыс. руб.)

Главное: метод двойной записи позволяет отследить источники получения и направления расходования средств: например, расходование денежных средств (отражаемое по кредиту счёта «Денежные средства») сопровождается сокращением кредиторской задолженности (в дебете счёта «Кредиторская задолженность») или увеличением сумм выданных авансов (в дебете счёта «Авансы выданные»). Также это позволяет через бухгалтерский баланс показать сводное финансовое положение организации.

8 бух баланс

Бухгалтерский бала́нс (фр. balance, буквально — весы, от лат. bilanx — имеющий две весовые чаши) — одна из четырёх[1] основных составляющих бухгалтерской отчётности. В соответствии смеждународными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[2]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[3]. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату[4].

В соответствии с МСФО баланс состоит из трёх частей: активов, обязательств и капитала[2][п 1]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[5], хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают, какие средства использует бизнес[6], а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере[7]. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов[8]. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[3].

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее[9].

9 виды бух баланса

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления[16].

· По способу формирования:

1. Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам[17].

2. Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

· По периодичности:

1. Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения[18].

2. Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[19].

1. Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году[20].

2. Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме[21].

3. Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства[9].

4. Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица[22].

· По степени готовности:

1. Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

2. Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[20].

· По уровню консолидации:

1. Единый бухгалтерский баланс отражает деятельность одной компании[9].

2. Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

3. Разделительный баланс[⇨] составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

· По признаку источника составления:

1. Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

2. Книжный баланс строится по данным бухгалтерского учёта без проверки книжных записей путем инвентаризации[9].

· По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто[9].

· По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы[править | править исходный текст]

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании[22][23][п 2].

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационного баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения[22][23]. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов[10].

Таким образом промежуточный ликвидационный баланс содержит:

· сведения о составе активов и пассивов компании,

· стоимость его имущества,

· сведения об актуальной дебиторской и кредиторской задолженностях[22].

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации[22]. Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю)[22][23].

Разделительный баланс[править | править исходный текст]

Разделительный баланс — документ, который составляется при реорганизации юридического лица в форме разделения и выделения и содержит информацию о разделяемых имуществе, правах, и обязанностях.

Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Разделительный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Непредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нем положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

Хозяйственные операции, совершающиеся на предприятии, по признаку их влияния на величину актива и пассива бухгалтерского баланса делятся на четыре типа.

Операции первого типа изменяют состав имущества, т.е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется:

А -А

Операции второго типа изменяют источники формирования имущества предприятия, т.е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется:

П -П

Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону увеличения. Причем валюта баланса по активу и пассиву возрастает на равную величину:

+А +П

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону уменьшения. Причем валюта баланса по активу и пассиву уменьшается на равную величину:

А -П

\11 цели и особенности класс. счетов

Классификация бухгалтерских счетов направлена на установление минимума счетов, необходимого и достаточного для описания объектов бухгалтерского наблюдения, распределения (приписки) этих объектов по конкретным счетам, разбивку образованной системы на классы, сгруппированные по определенному общему признаку таким образом, что полученные в результате декомпозиции подмножества сохраняют свойства системы как единого целого.

Особенность классификации синтетических счетов состоит в том, что каждый из них, с одной стороны, выступает элементом бухгалтерской информационной системы, с другой, синтетический счет сам представляет некую информационную подсистему, включающую конкретизирующие его счета второго (субсчета) и третьего (аналитические счета) порядка. От объективности классификации синтетических счетов зависит не только достоверность отражения в учете связей между объектами, изменяющимися в результате свершившегося хозяйственного факта, но и организация аналитического учета.

Основу любой классификации (в том числе и совокупности синтетических счетов бухгалтерского учета) составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы

В процессе деятельности предприятия происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов!

Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Бухгалтерские счета классифицируют:

- в зависимости от того, учет каких средств ведется на счетах— на активные, пассивные и активно-пассивные;

- по степени детализации ведения учета — на синтетические, аналитические и субсчета;

- по отношению к балансу — на балансовые и забалансовые;

- по экономическому содержанию — на девять групп, которые отражены в Плане счетов;

- по назначению и структуре — на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

По назначению и структуре бухгалтерские счета делятся на две группы (рис. 4.1). Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

классифк. счетов по назнач. и структуре

Классификация счетов по назначению и структуре. Основные счета

1. Классификация счетов по назначению и структуре (структурная классификация) дополняет экономическую классификацию в части научной постановки бухгалтерского учета.

Цель классификации счетов по назначению и структуре - получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования.

Признаком классификации счетов по структуре и назначению являются общие правила учета по каждой группе счетов и ведение аналитического учета.

Такая классификация дает ответ на вопросы: "Как учитываются объекты в той или иной группе счетов? Для чего нужны те или иные счета? Какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием?" Подразделение счетов идет в зависимости от непосредственной функции в учетном процессе.

По назначению и структуре счета делят на пять групп: основные, регулирующие, операционные (к которым относятся распределительные и калькуляционные), сопоставляющие (результатные), а также забалансовые счета.

2. Основные счета - счета бухгалтерского учета, предназначенные для отражения активов и их источников; они применяются для контроля за наличием и движением имущества по составу и размещению и по источникам его образования. Основными они являются, потому что учитываемые объекты служат основой хозяйственной деятельности предприятия. Группу основных счетов выделяют при классификации счетов бухгалтерского учета по их назначению и структуре.

Основные счета подразделяются на три подгруппы.

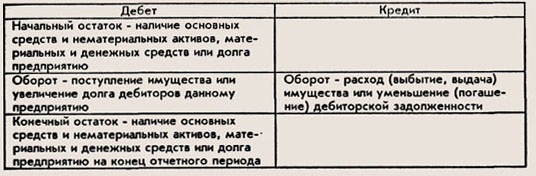

1. Основные активные счета применяются для учета и контроля нематериальных активов, основных средств, денежных и материальных средств, а также расчетов с дебиторами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). К этим счетам относятся: инвентарные счета, используемые для учета имущества, подлежащего инвентаризации, и контроля за его наличием и движением, на которых учет ведется как в денежных, так и в натуральных единицах (01, 04, 07, 10, 43, 41); счета денежных средств, на которых учет ведется только в денежных единицах (50, 51, 52, 55); частично -счета расчетов (например, 73).

Все эти счета имеют одну и ту же структуру и могут иметь только дебетовое (или нулевое) сальдо. При этом по дебету данных счетов показываются начальный и конечный остаток, а также поступление денежных и материальных активов, а по кредиту счета - их выбытие.

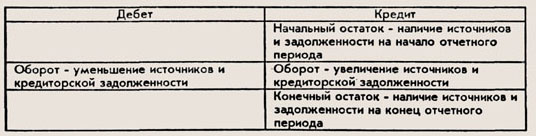

2. Основные пассивные счета используются для учета изменения фондов, капиталов, полученного финансирования, займов и кредитов, обязательств предприятия и расчетов с кредиторами (63, 66, 67, 80, 82, 98). К этим счетам относятся счета капитала и частично - счета расчетов.

Сальдо данных счетов может быть только кредитовым (или нулевым). Оно показывает наличие собственных и заемных источников и долга другим организациям и лицам. По кредиту этих счетов отражаются наличие источников и задолженности и их увеличение, а по дебету - соответствующее уменьшение.

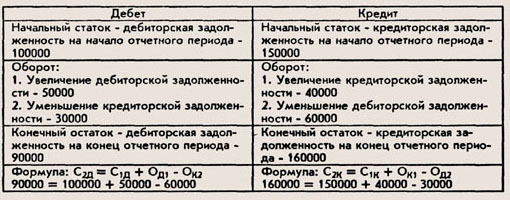

3. Основные активно-пассивные (расчетные) счета предназначены для учета и контроля за расчетами данной организации с разными юридическими и физическими лицами. На данных счетах учитываются расчеты одновременно с дебиторами и кредиторами или с одним предприятием, которое, являясь дебитором после нескольких операций, может превратиться в кредитора или наоборот (60, 62, 68, 69, 70, 71, 75, 76).

Один и тот же активно-пассивный счет может быть и активным, и пассивным. При этом: по дебету счетов учитывается формирование дебиторской и погашение кредиторской задолженности, а по кредиту - формирование кредиторской и погашение дебиторской; дебетовое сальдо находится в активе, кредитовое - в пассиве баланса.

Структура активно-пассивного основного счета