Головний бухгалтер __________________

Робочий зошит

по проведенню навчальної практики з курсу

“Фінанси” для студентів спеціальності 5.03050801 “Фінанси і кредит”

Житомир 2011

Укладач: Маєвська Антоніна Петрівна –викладач економічного відділення

Житомирського агротехнічного коледжу, викладач вищої категорії.

Рецензент: Матюшенко В.І.- Директор Житомирського державного центру

науково-технічної і економічної інформації, Заслужений економіст

України, Академік української Академії економічної кібернетики

Робочий зошит містять практичні завдання з основних розділів предмету “Фінанси”.

Завдання мають виконуватись при проходженні навчальної практики студентами по спеціальності “Фінанси і кредит” навчальних закладів І і ІІ рівня акредитації.

І. МЕТА І ЗАВДАННЯ УЧБОВОЇ ПРАКТИКИ

Практика студентів є складовою частиною процесу підготовки молодих спеціалістів у навчальних закладах і проводиться на відповідних базах практики.

Метою практики є поглиблення знань, які одержали студенти в процесі навчання, оволодіння сучасними формами та методами економічної та контрольної роботи, формування у них умінь і навик, прийняття самостійних рішень під час конкретної роботи в сучасних економічних умовах, виховання потреби систематично поновлювати свої знання та творчо їх застосовувати в практичній діяльності.

Планування та організація практики на всіх її етапах забезпечує:

· послідовне розширення обсягу умінь, які формуються у студента, практичних навичок і їх ускладнення в процесі переходу від одного етапу практики до наступного;

· зв’язок між практичним і теоретичним навчанням;

· цілісність підготовки студентів для виконання основних професійних функцій відповідно до освітньокваліфікованих рівнів молодшого спеціаліста.

Практика студентів навчальних закладів організовується відповідно до навчально-методичного плану підготовки фахівців з фінансів згідно з діючими навчальними планами та залежно від конкретної спеціальності чи спеціалізації студентів і передбачає такі її види:

· навчальна практика;

· виробнича практика (практика за спеціальністю);

· переддипломна практика.

Перелік усіх видів практик для кожної спеціальності або спеціалізації, їх форми, тривалість і терміни проведення визначаються в навчальних планах.

Завданням навчальної практики є поглиблення знань навчальних предметів, формування у студентів навичок за обраною спеціальністю і об’єднання теоретичного навчання з практичною діяльністю.

Тривалість робочого дня студентів на навчальній практиці в навчальному закладі становить 6-8 академічних годин.

Після закінчення навчальної практики студентам виставляється оцінка (залік) на підставі поточного контролю його роботи за період практики.

Студенти, які не виконали програму навчальної практики з поважної причини, направляються на практику повторно у вільний від навчання час.

Студенти, які не виконали без поважної причини вимог програми навчальної практики, або одержали незадовільну оцінку, відраховуються з навчального закладу.

ІІ. БАЗИ ПРАКТИКИ, РОБОЧІ МІСЦЯ І БЮДЖЕТ ЧАСУ

Базою навчальної практики є певна аудиторія, де проходять практичні заняття.

Робочими місцями є аудиторія і особистий стіл студента.

Тематичний план

| № з/п | Назва теми | Кількість годин |

| 1. | Організація розрахунків в АПК | |

| 2. | Фінанси підприємницьких структур | |

| 3. | Державні фінанси | |

| 4. | Державний кредит та державний борг | |

| 5. | Місцеві фінанси | |

| 6. | Страхування та страховий ринок | |

| 7. | Фінансовий ринок | |

| 8. | Грошові надходження та їх використання. | |

| 9. | Вартість грошей та грошових потоків | |

| 10. | Аналіз поточних активів | |

| 11. | Оборотні активи, їх нормування і кредитування. | |

| 12. | Менеджмент ТМЦ | |

| 13. | Оцінка доцільності інвестицій | |

| 14. | Формування та розподіл прибутку | |

| 15. | Оподаткування підприємств | |

| 16. | Кредитування підприємств | |

| 17. | Фінансове забезпечення відтворення основних засобів | |

| 18. | Фінансове планування | |

| 19. | Визначення ціни, собівартості та прибутку | |

| 20. | Оцінка фінансового стану підприємства | |

| 21. | Фінансова санація на підприємстві | |

| 22. | Захист практики | |

| Всього |

ІІІ. ЗМІСТ ПРАКТИКИ

3.1. Фінансова діяльність.

Становлення і розвиток в Україні ринкової інфраструктури суттєво змінюють економічне, інформаційне і правове середовище функціонування підприємств, зміни їхньої фінансової діяльності.

Фінанси підприємств є основою фінансової системи країни. Фінансовий стан підприємств впливає на фінансове становище країни в цілому.

Вихід України з тривалої економічної кризи безпосередньо пов’язаний з поліпшенням фінансового стану суб’єктів господарювання усіх форм власності в усіх сферах діяльності.

За цих умов необхідна сучасна, адекватна ринковій економіці, організація фінансової діяльності кожного підприємства. Це потребує підготовки спеціалістів-фінансистів, що мають глибокі теоретичні і практичні знання, можуть узагальнювати наявний досвід країн з розвинутою ринковою економікою, розробити план дій щодо виходу із фінансової кризи.

Підготовка фахівців, обізнаних із фінансовою діяльністю підприємств за нових умов господарювання, поліпшується за допомогою проведення в навчальних закладах певних практичних занять, для освоєння не тільки теоретичних знань, а й практичних.

1. Організація розрахунків в АПК.

Мета: навчитися складати документи, які надаються в банк для відкриття рахунку і здійснення операцій по ньому, закріпити теоретичні знання з техніки безготівкових розрахунків

Завдання № 1.

Скласти перелік документів на відкриття рахунку в банку:

Для відкриття рахунку в установі банку необхідно оформити слідуючи документи:.

____________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання № 2.

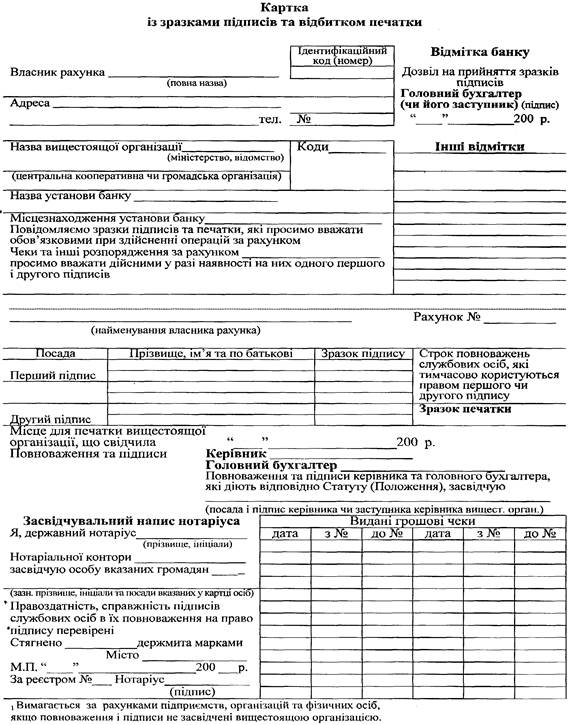

Від імені ВАТ “Автозапчастина” скласти заяву на відкриття рахунку в ПІБ і картку зразків підписів і відбитку печатки.

Заява

Найменування установи банку ________________________________________________________________________________________________________________________________________

Найменування підприємства ___________________________________________

____________________________________________________________________

(повна і точна назва)

____________________________________________________________________

Просимо відкрити ____________________________________________________

(поточний, основний, додатковий)

бюджетний рахунок на підставі Інструкції № 3 Національного банку України, нам відомої та такої, що має обов’язкову для нас силу. В наших установах банків рахунків не маємо, маємо________________________________________

____________________________________________________________________

(вказати № рахунків, та в яких установах банків відкриті)

Керівник (посада) __________________

(підпис)

Головний бухгалтер __________________

(підпис)

Відмітка банку:

| Відкрити ___________________________рахунок (поточний, бюджет) | Документи на оформлення відкриття рахунку та здійснення операцій за рахунком перевірив Гол. Бухгалтер _______________________ |

| Дозволяю Керівник ______________________________ (підпис) “____”_______________________2002 р. Рахунок відкрито М.П. № рахунку __________________- |

Завдання 2.

Заповнити картку із зразками підписів, маючи слідуючи дані: директор - Іванов Іван Іванович, заступник директора - Чиж Петро Петрович, головний бухгалтер і касир - Ткач Олена Петрівна, нотаріус – Лукова Зоя Іванівна, № за реєстром 227.

Місце знаходження П.І.Б. м. Житомир, вул. Малий бульвар,5.

Директор Шуляк Г.П.

Гол. бухгалер Косач Л.

Завдання № 3.

Скласти заяву на одержання грошової чекової книжки

Одержувач _________________________рахунок в банку № ___________

| ___________________________________________ (назва установи банку-емітента) Заява № ____ від “___”_________200__ р. Назва підприємства чекодавця ________________ ___________________________________________ Просимо видати з нашого рахунку № __________ 1. Грошових чекових книжок ____________ шт. (к-сть літерами) по _______________сторінок (кількість) 2. Розрахункових чекових книжок ______шт. по __________________ сторінок. 3. Депонуванням ліміту з _____________рахунку (вказати номер рахунку) для розрахунків ___________________________________________ (деяких розрахунків або назва постачальника) Ліміт встановлений в сумі ___________________ (цифрами) Чеки зобов’язуємось зберігати під ключем у безпечному місці. | Форма № 896 Талон у касу “___”__________200__ р. Рахунок № ______________ Для оформлення чекових книжок 1. Грошових _________шт. з № _________ по №______ 2. Розрахункових ____ шт. 3 № _________ по № _____ |

Чекові книжки довіряємо отримати нашому працівнику

________________________________, підпис якого засвідчуємо.

Підпис і печатка клієнта.

Касі: Вказану в заяві кількість чекових книжок видати.

Керівник банку _____________ Головний бухгалтер ______________________

Грошові чекові книжки з бланками за № __________________ розрахункової чекової книжки за № ________________ від _________до ______________

Видав касир __________________отримав__________________

Підпис клієнта ____________________________

Завдання 4.

Скласти об’яву на внесення готівки

У касу ______________ надійшла виручка від реалізації продукції. Продано 60 холодильників по ціні 2000 грн., суму виручки касир Ткач Олена Петрівна здає в банк на рахунок __________________________________.

1) _______________________200__ р.

дата

| |

| |

на внесення готівки

| |

| |

(для зарахування)

Банк одержувач ____________________ на рахунок

____________________________________________

одержувач

сума літерами ________________________________________________________

________________________________________________________________грн.

Призначення платежу _________________________________________________

Підпис клієнта Бухгалтер _____________________

Гроші прийняв касир ___________

2) ________________200__ р.

дата

КВИТАНЦІЯ №

| |

| |

(для зарахування)

Банк одержувач ____________________ на рахунок

____________________________________________

одержувач

сума літерами ________________________________________________________

________________________________________________________________грн.

Призначення платежу _________________________________________________

М.П. Бухгалтер ________ Гроші прийняв касир __________________

____________________________________________________________________

3) ________________200__ р.

дата

ОРДЕР №

|

|

Від кого ___________________________________

Банк одержувача _____________________________ Кредит суми частков.поз.

|

| |

|

|

|

Призначення платежу __________________________________

|

Завдання 5.

Скласти грошовий чек, якщо підприємство 12 березня отримує готівку з розрахунку в банку на виплату заробітної плати за лютий, сума 15162 грн. Кошти одержує касир Ткач Олена Петрівна

| Корінець чеку КВ 1223857 та “___”_______р. Чек виданий _____________ кому Підписи _____________ перши | Чек дійсний протягом 10 днів, не враховуючи день видачі | ________________________________ подавець чеку чек КВ 1223857 _________________ № рах.продавця чека на _____________________________ цифрами ________________________________ місце видачі число, місяць прописом ________________________________ найменування установи | КВ 1223856 в касу – контрольна марка Місце на наклеювання контрольної марки | |

| ________ другий Чек одержав “___”_______р. Підпис ______ | Банку Заплатіть _______________________ М.П. кому _____________________________ сума прописом _____________________________ _____________________________ підписи |

Зворотня сторона чека

| Сим-вол | Цілі витрат | Сума | Оприбутковано по касі, касовий ордер №_______ Від “___”______02р. Головний Бухгалтер_________ | |

| Зп__________________ ____________________ закупка мат._________ ____________________ пенсії_______________ ____________________ | ||||

| Підписи: |

Підпис:

Вказану в даному чеку суму одержав

Відмітки, які посвідчують особу одержувача

Пред’явлений _____________________________________за № ______________

(найменування документа)

Виданий ____________________________________________________________

(найменування установи)

Місце видачі _________________________________________________________

Перевірено оплату “___”________02 р.

відпов. викон. оплачено

Контролер Бухгалтер Касир

Завдання № 6

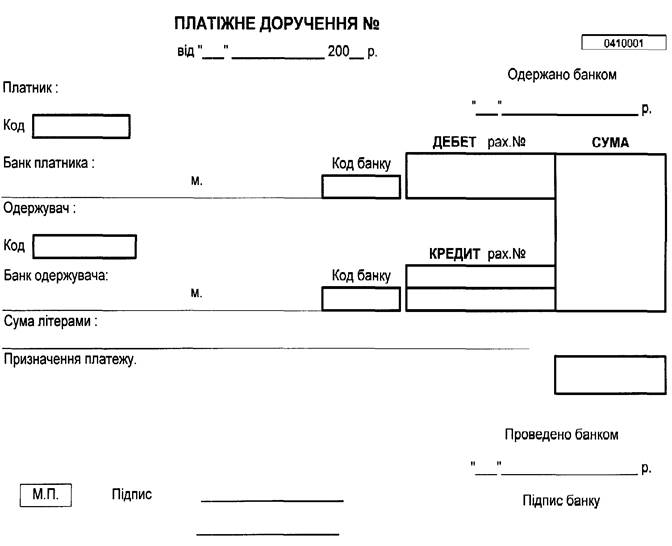

Заповніть платіжне доручення ВАТ “Автозапчастина” перераховує кошти Донецькому трубному заводу рахунок № _____________________у банку ___

___________ код банку ______________ ЄДРПОУ 25614071 відповідно до рахунку фактури № 135 за 5 т металу по 4200 грн.за 1 т. Рахунки підприємства в ПІБ р/р 0000001713581 код 311056 ЄДРПОУ 13411451

Завдання 7

Заповнити платіжне вимогу-доручення ВАТ “Автозапчастина” відвантажує згідно з договором № 125 від 05.03.07 р. Лубно автосервіс (код 01132824 рахунок в банку ПІБ № 000000318743 МФО 361503 запчастини на суму 74580 грн.

Завдання 8.

Заповнити заяву на акредитив, якщо підприємство розраховується акредитивом з Одеським цементним заводом (код 112776580 рахунок 21007100028010 в ПІБ м. Одеси за цемент відповідно договору № 92 від 05.03. 2007 р. сума акредитиву 15000 грн.

заява на акредитив від “___”_________________07 р. Одержано банком

“___”__________________07 р.

| Заявник акредитива код | Бенефіціар код |

| Банк емітент в м. МФО № | Банк бенефіціара в м. МФО № |

| Відкрийте нам акредитив (вид акредитива) | Строк дії акредитива “___”___________ № ________2002 р. |

| Сума цифрами і літерами | Акредитив в іншому (виконавчому) банку виконати: за рахунок коштів платника) |

| Умови акредитива до виконуючого банка направити: · спецзвуком; короткими повідомленнями; · електронною поштою; · телетайпом. | · депонування у виконуючому банку; · інкасація документів до банку-емітента; · через кореспондентський рахунок банку-емітента. |

| (Інші види рахунку, вказати, зайве закреслити) | З акцептом, чи без акцепту |

| Договір № _____ від “___”_________ 2001 р. Назва товарів, виконаних робіт, послуг (кількість, ціна, сума) | Платіж (чи акцепт) здійснити протягом: ________________________ _________________________________ (перелік документів, які додаються до реєстру _______________________________________________ документів за акредитив) |

| Додаткові умови: |

М.П. Підписи заявника акредитива

Завдання 9.

На підставі складених документів (4, 5, 6, 8, 9) зробити записи в особовому рахунку _____________________. Вхідний дебетовий залишок на початок дня склав 43265грн.00коп.

Вхідний залишок

| Шифр операції | Найменування документа | Кореспондент | Дебет | Кредит | |

| МФО банку | Рахунок | ||||

Разом оборотів ______________________________

Вхідний залишок __________________________________________________

Тема: Фінанси підприємницьких структур.

Задача 1.

Статутний фонд ВАТ «Пролісок» становить 650 тис.грн. Серед акцій є прості та 10 привілейованих з фіксованою дохідністюи25% річних. Номінальна вартість акції – 50 тис.грн. За результатами роботи за рік підприємство отримало чистий прибуток у розмірі 20 тис. грн..

На загальних зборах акціонерів було вирішено 100% прибутку спрямувати на виплату дивідендів. Визначте розмір дивідендів на кожну акцію._______________________________________________________________________________________________________________________________________________________________________________________________________

Задача 2.

По закінченню звітного року фірма мала на поточному рахунку 39,5 тис.грн. Грошові кошти в касі становили 3,5 тис. грн.. Вартість необоротних активів становила 405 тис. грн. у тому числі нарахована амортизація дорівнювала 22,37 тис. грн. Вартість виробничих запасів -15 тис. грн.,готової продукції - 26,5 тис. грн. Дебіторська заборгованість становила -26 тис. грн., кредиторська -21,1 тис. грн. Заборгованість акціонерам по виплаті дивідендів –1,2 тис. грн. Внески власників фірми у статутний фонд – 381 тис. грн., короткостроковий банківський кредит - 80 тис. грн.., сума нерозподіленого прибутку – 9,83 тис. грн. Складіть бухгалтерський баланс фірми на кінець звітного року , визначте співвідношення між власним та позиковим капіталом.

________________________________________________________________________________________________________________________________________

Задача 3.

Визначте повну початкову вартість основних фондів підприємства, як відомо, що річна норма амортизаційних відрахувань становить – 15%, а сума щорічних відрахувань – 48 тис. грн..

________________________________________________________________________________________________________________________________________

Задача 4.

Визначте суму податку на прибуток, відрахованого до бюджету, якщо прибуток від звичайної діяльності до оподаткування -250 тис. грн.., ставка податку на прибуток – 25%, сума пільг – 35 тис.грн.

________________________________________________________________________________________________________________________________________

Задача 5.

Чиста виручка від реалізації продукції становить 64200 тис. грн.., собівартість реалізованої продукції – 32620 тис,грн.., адміністративні витрати – 8840 тис. грн., витрати на збут – 6000 тис. грн..,інші витрати – 1000 тис.грн. Податок на прибуток – 25 %. Визначте валовий прибуток підприємства від реалізації продукції, прибуток від операційної діяльності, чистий прибуток, рентабельність реалізованої продукції.

________________________________________________________________________________________________________________________________________

3. Державні фінанси.

Задача 1.На підставі даних наведених в таблиці проаналізуйте джерела фінансування науки за останні роки , відобразіть це графічно. Зробіть висновки та пропозиції щодо вдосконалення структури джерел фінансових джерел.

Відомості про фінансування науки, млн.. грн.

| Показники | Попередній рік | Поточний рік | Рік ,що планується |

| Загальний обсяг фінансування науки за рахунок усіх джерел, усього: - % до ВВП | 1,44 | 1,35 | 1,1 |

| -млн.грн | |||

| Фінансування науки за рахунок державного бюджету: -% до ВВП | 382,1 | 591,5 | |

| -% до загальних видатків бюджету | 0,47 | 0,59 | 0,5 |

| -% до загального обсягу фінансування науки | 1,51 | 2,3 | 1,54 |

| Небюджетні джерела фінансування науки разом: | |||

| -позабюджетні кошти | 58,0 | 70,9 | |

| -кошти замовників України | 500,7 | 421,6 | |

| -кошти замовників – держав СНД | 93,4 | 85,9 | 69,4 |

| -кошти замовників – іноземних держав | 76,8 | 50,5 | 40,9 |

| -власні кошти | 41,5 | 30,1 | 24,2 |

| -інші джерела | 11,6 | 6,2 | 6,9 |

Виходячи з наведених даних, визначте:

1) Загальний обсяг фінансування науки за рахунок усіх джерел;

2) Суму не бюджетного фінансування науки та її структуру;

3) Частку фінансування науки за рахунок бюджету до загального обсягу фінансування науки.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 2.

На підставі даних наведених у таблиці:

1) Проведіть необхідні розрахунки , результати запишіть у таблицю;

2) Проаналізуйте доходи та видатки зведеного бюджету країни за звітний та попередній рік, зробіть висновки.