Проверка качества составления сметы проекта

Приведенный ниже контрольный список содержит пункты, рекомендованные применительно к сметам проектов.

- Система обозначений расходных категорий проекта.

- Ясно и четко сформулированное описание элементов.

- Явное указание количества элементов по категориям затрат.

- Явное указание стоимости единицы для каждого элемента категории затрат.

- Явное отражение управленческого чего? и резерва, предусмотренного на случай непредвиденных обстоятельств.

- Отдельное отражение стоимости материалов и элементов и стоимости работ.

- Отражение совокупной стоимости проекта (с учетом и без учета резервов).

Разработка базового плана по стоимости проекта

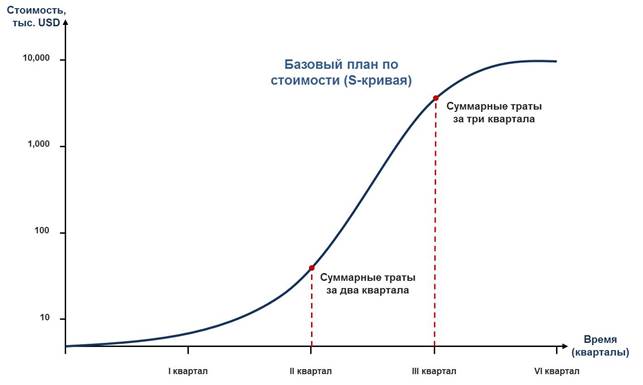

Базовый план по стоимости – это распределенный во времени суммарный исходящий денежный поток проекта, используемый для измерения и мониторинга исполнения стоимости проекта. Его разработка производится суммированием оценочных расходов в течение определенного временного периода; такой план отражает значение оценочных расходов и срок, когда предполагается их возникновение, при условии следования определенному порядку выполнения проектных задач и работ. Часто базовый план изображается в виде S-кривой (см. рисунок 12).

Построение базового плана по стоимости [18]

Построение базового плана по стоимости начинается со сбора исходной информации, к которой относятся:

• результаты оценки стоимости проекта;

• ИСР;

• расписание проекта.

Подготовка базового плана по стоимости представляет собой установление отношения между оценкой стоимости и временными параметрами проекта. Для выстраивания этого соответствия требуются четкие критерии, которые определяют как события проекта, инициирующие выплаты по включенным в базовый план элементам (статьям) расходов, так и время, проходящее между инициирующими событиями и соответствующими им выплатами. Например, при выплате зарплат членам команд управления проектами такую роль играет рабочий график этих сотрудников, который и инициирует расчет в конце каждого месяца. Интервалы – для оплат внутри и вне организации – определяются временем, необходимым для внутренней и внешней коммуникации, утверждения и выполнения административных процедур, а также политикой компаний, которые склонны удерживать у себя деньги столь долго, сколь это представляется возможным, поскольку это сокращает дебиторский цикл, а следовательно, снижает оборотный капитал компании. Далее следует анализ критериев и их письменное определение, которые позволяют распределить расходы по временным периодам в процессе формирования базового плана.

Рисунок 12. S-кривая базового плана по стоимости

Как только тип базового плана стоимости выбран, статьи расходов, подлежащие включению в него, идентифицированы и критерии формирования определены, можно считать, что основы для распределения расходов по временным периодам заложены. После чего следует процесс обозначения и структурирования статей расходов.

Желательно, чтобы проект имел собственную систему обозначения расходов, согласованную с системой обозначения расходов компании или с принятыми в данной отрасли стандартами. Если базовый план стоимости разрабатывается на основе восходящей («снизу вверх») оценки, его элементы можно структурировать в соответствии с ИСР, при помощи пакетов работ из ИСР-проекта. Если же для его построения используется оценка по аналогии или параметрическая оценка, лучше задействовать другие методы структурирования.

Суммирование оценочных значений расходов по временным периодам. Когда все оценки статей расходов распределены по конкретным временным периодам, необходимо просуммировать расходы по этим периодам. Таким образом, получается информация об инкрементных расходах этих периодов (расходах, имеющих место в течение каждого месяца), которые потребуются на следующем шаге для графического отображения базового плана стоимости.

Графическое отображение базового плана стоимости. S-кривая является широко распространенным способом показа базового плана стоимости, выражаемого в виде накопительных расходов (см. рисунок 12). Для вычисления кумулятивных расходов первых двух периодов необходимо прибавить расходы первого периода к расходам второго. Добавив это значение к инкрементным расходам третьего периода, можно получить кумулятивное значение расходов первых трех периодов. Данную процедуру можно продолжать, находя последовательно кумулятивные расходы для первых четырех, пяти и т. д. периодов, а затем построить кривую кумулятивных расходов по оси ординатотносительно времени по оси абсцисс. Результатом станет базовый план стоимости в виде S-кривой. Далее, как и при разработке других типов оценки стоимости, базовый план нужно проверять и пересматривать.

Выгоды построения базового плана по стоимости

Отсутствие эффективного базового плана стоимости, даже при наличии оценки стоимости и требований к трудовым ресурсам, представляет собой значительную угрозу для проекта: измерение хода исполнения проекта и потока денежной наличности становится затруднительным, если не невозможным. Имеющийся базовый план стоимости допустимо использовать в качестве базового плана для оценки хода исполнения проекта по методу освоенного объема (см. соответствующий раздел).

Прогнозирование потока денежной наличности – еще одно достоинство, обеспечиваемое эффективным базовым планом: он заблаговременно информирует руководство или заказчика о том, что в некоторый момент должны быть доступны определенные фонды, которые потребуются для поставки ресурсов и продолжения реализации проекта. Чтобы базовый план стоимости надлежащим образом выполнял эту роль, он должен быть организован так, чтобы отражать продвижение и ход исполнения на текущую дату.

Действия по формированию базового плана стоимости относительно просты, независимо от того, выполняются они вручную или с помощью компьютера. Следует также сказать, что визуальное представление плана в виде S-кривой облегчает его восприятие.