Та оптових цін промисловості, % до попереднього року

| Показники | ||||||||||

| Сільськогосподарська продукція | 87,4 | 120,6 | 105,7 | 108,1 | 102,4 | 110,3 | 106,4 | 130,4* | ||

| рослинництво | 92,4 | 87,8 | 133,7 | 93,3 | 95,5 | 114,1 | 157,7 | 95,2 | 109,1 | 141,1* |

| тваринництво | 136,8 | 86,6 | 104,8 | 134,2 | 129,5 | 88,8 | 115,8 | 147,4 | 101,4 | 114,1* |

| Індекс споживчих цін | 112,0 | 100,8 | 105,2 | 109,0 | 113,5 | 109,1 | 112,8 | 125,2 | 115,9 | 109,4 |

| Індекс оптових цін промисловості | 100,9 | 105,7 | 107,6 | 120,5 | 116,7 | 109,6 | 119,5 | 135,5 | 106,5 | 120,9 |

* За січень-листопад; у % до січня-листопада 2009 р.

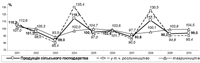

У 2010 р. індекс цін на сільськогосподарську продукцію сягнув найбільшого значення за останнє десятиліття (за винятком 2007 р.) і складав 130,4 %. Причинами стрімкого зростання аграрних цін в Україні у 2010 р. є «імпортування» загальносвітових негативних трендів, зниження валових зборів сільськогосподарських культур через несприятливі природно-кліматичні умови (посуху 2010 р.), зменшення площ посівів під окремі культури, зростання собівартості виробництва сільгосппродукції.

Синхронне зростання вартості продовольства на світових ринках та в Україні підштовхнуло до поновлення дискусій про спроможність нашої країни до забезпечення насиченості внутрішнього ринку сільгосппродукції за рахунок використання власного аграрного потенціалу.

У цілому тенденції сільськогосподарського виробництва у 2001-2010 рр. свідчать, що цей вид економічної діяльності не набув нових якісних стимулів для зростання (рис. 2). Його динаміка в умовах відсутності значущих кроків щодо модернізації, структурного реформування та вирішення фінансових потреб виробників була досить нестабільною та залежить майже виключно від природно-кліматичних чинників, що, у свою чергу, створює високі ризики для сільськогосподарських виробників.

Рис. 2. Динаміка індексу обсягів сільгоспвиробництва (% до попереднього року)

У 2010 р. індекс обсягу сільськогосподарського виробництва порівняно з 2009 р. сткладав 99,0 %, що було обумовлено зниженням виробництва рослинницької продукції. Індекс обсягу виробництва продукції рослинництва у 2010 р. порівняно з 2009 р. склав 95,4 %, що спричинено зниженням загального валового збору зернових на 14,8 % порівняно з 2009 р. При цьому посилюється диспропорційність структури виробництва продукції рослинництва. Відбувається зростання виробництва технічних культур (цукрових буряків, насіння соняшнику), проте зменшується виробництво зернових і зернобобових культур, картоплі, овочів. Оскільки ці культури є одними з основних щодо забезпечення продовольством населення, зменшення обсягів їх виробництва є несприятливим чинником для стабільності продовольчого ринку України.

Залишаються незадовільними показники виробництва продукції тваринництва через збитковість виробництва більшості видів м’ясної продукції. Зменшується поголів’я великої рогатої худоби, в т.ч. корів. Сталу динаміку демонструє лише поголів’я птиці (рис. 3). Відбулась глибока деконцентрація тваринництва - 67,8 % поголів’я худоби на початок січня 2011 р. утримувалося населенням країни. Загалом порівняно з 1990 роком показники поголів’я худоби у 2010 р. були нижчими в 2-5 разів.

Рис. 3. Динаміка поголів’я великої рогатої худоби, свиней та птиці

Україна має значні можливості виробництва сільськогосподарської продукції через сприятливі природно-кліматичні умови та потужний людський потенціал. За рівнем забезпеченості сільськогосподарськими угіддями (0,9 га на одного мешканця), Україна серед Європейських країн поступається лише Республіці Білорусь – 0,96 га на одну особу, а за забезпеченістю ріллею (0,7 га на одну особу) випереджає всі країни Європи. Серед країн світу за цим показником Україна поступається лише Канаді (1,43 га) та РФ (0,85 га) ріллі на одну особу. При цьому 73 % ріллі України сткладають найбільш родючі чорноземи та лучно-чорноземні ґрунти. Потенційна здатність вітчизняних земель до продовольчого забезпечення, за оцінками різних експертів, знаходиться у межах від 150 до 500 млн осіб. Враховуючи великий потенціал земель сільськогосподарського призначення, аграрне виробництво в Україні залишається серед провідних галузей економіки і складає близько 8,2 % ВВП, що майже вдвічі перевищує середньоєвропейський рівень[5].

Між тим, наявний потенціал виробництва сільськогосподарської продукції України використовується недостатньо.

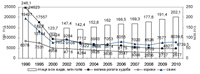

Так, якщо у 1990 р. площа сільськогосподарських угідь становила 42030 тис. га, і було вироблено валової продукції сільського господарства на суму 145,9 млрд грн (у порівняних цінах 2005 р.), у 2009 р. при скороченні сільськогосподарських угідь на 433,6 тис. га (на 1,3 %), виробництво валової продукції зменшилося на 43,8 млрд грн (на 30 %) - рис. 4.

Рис. 4. Динаміка виробництва продукції сільського господарства (у порівняних цінах 2005 р.)

У результаті низької ефективності використання наявних угідь Україна в 2009 р. за показником урожайності поступалась провідним виробникам аналогічної продукції майже по всіх основних сільськогосподарських культурах (за винятком пшениці) (Табл. 2).

Таблиця 2

Урожайність основних сільськогосподарських культур у деяких країнах світу у 2009 р., ц/га [6]

| Канада | США | Німеччина | Франція | Польща | Україна | |

| Пшениця | 27,8 | 29,9 | 78,1 | 74,5 | 41,7 | 31,2 |

| Ячмінь | 32,6 | 39,3 | 65,4 | 68,4 | 34,4 | 27,7 |

| Кукурудза | 83,7 | 103,4 | 97,5 | 91,1 | 62,3 | 50,2 |

| Соя | 25,4 | 29,6 | 10,0 | 25,1 | 16,6 | 16,8 |

| Соняшник | 16,0 | 17,4 | 24,1 | 23,5 | 18,1 | 15,2 |

| Цукрові буряки | 603,4 | 576,1 | 675,7 | 937,0 | 542,6 | |

| Картопля | 313,1 | 462,7 | 440,6 | 437,9 | 198,5 | 139,3 |

Зменшуються засіви орних земель. Якщо у 1990 р. було засіяно 97 % ріллі, то у 2009 р. – 83,1 %. Окрім 1523 тис. га чистих парів, в Україні не обробляється 12,2 % ріллі, що становить близько 3,9 млн га (Табл. 3). Для порівняння: загальна площа ріллі Великобританії становить 5,7 млн га, Італії – 8,0 млн га, Угорщини – 4,6 млн га[7].

Таблиця 3

Динаміка використання орних земель в Україні,тис. га

| Показники | Роки | ||||||||

| Рілля* | 32563,6 | 32537,1 | 32544,1 | 32480,2 | 32482,2 | 32473,4 | 32478,4 | ||

| Уся посівна площа** | |||||||||

| % від площі ріллі | 97,0 | 86,5 | 85,8 | 84,6 | 77,1 | 82,4 | 80,2 | 83,6 | 83,1 |

| Чисті пари** | |||||||||

| % до площі ріллі | 4,3 | 10,2 | 8,3 | 8,3 | 10,8 | 7,2 | 7,5 | 4,4 | 4,7 |

| Не обробляється ріллі | - | 2345,2 | 2737,3 | 4358,9 | 3830,9 | 4419,9 | 4261,9 | 3965,4 | |

| % | - | 3,2 | 5,9 | 7,1 | 12,1 | 10,5 | 12,3 | 12,1 | 12,2 |

*За даними Державного земельного кадастру

**За даними Держкомстату України

Недостатньо розвинена інфраструктура заготівлі та збуту сільгосппродукції. Загальний обсяг потужностей зі зберігання зерна в Україні становить близько 30 млн т, з яких 6 млн т – потужності ДАК «Хліб України». Таким чином, при валовому виробництві зернових в межах 35-50 млн т дефіцит елеваторних потужностей становитиме 5-20 млн т. Значна частина елеваторів, збудованих ще за радянських часів, має застаріле обладнання і не відповідає сучасним вимогам до зберігання зернових[8].

Збільшується собівартість як вирощування, так і реалізації сільськогосподарської продукції через випереджаюче порівняно з аграрними цінами зростання цін на паливно-мастильні матеріали, мінеральні та органічні добрива, сільгоспмашини, засоби захисту рослин тощо.

Низьким залишається рівень матеріально-технічного та фінансового забезпечення вітчизняних аграріїв. За даними НБУ, у листопаді 2010 р. процентні ставки за кредитами для сільського господарства сткладали 13,2 % при середньому по економіці України рівні 12,7 %. Через низький рівень оплати праці гострою проблемою для агросектору є нестача кваліфікованих кадрів.

Практично відсутній цілісний прозорий ринок сільгосппродукції (насамперед зерна), що призводить до циклічних цінових сплесків і непаритетного розподілу прибутків між сільськогосподарськими товаровиробниками та торговельними компаніями. Непрозорі «правила гри» створюють можливість монопольних змов та спекулятивних дій з боку торговельних посередників, наслідком чого є зростання цін на продовольство. Квотування експорту зернових[9] в умовах зростання світових цін на продовольство має певну дієвість щодо гальмування підвищення внутрішніх цін, проте призводить до втрати потенційно можливого ефекту від розширення можливостей збуту сільськогосподарської продукції на зовнішніх ринках.

Екстенсивний розвиток сільгоспвиробництва знайшов відбиток в динаміці присутності України на світовому ринку продовольства. Обсяги експорту сільгосппродукції упродовж останніх десяти років демонстрували досить різкі коливання, що відбивали як кон’юнктуру ринків, так і динаміку врожайності (Табл. 4).

Таблиця 4