Виды платежных систем, их характеристика

В современных условиях в рамках мирового хозяйства действует множество платежных систем, обеспечивающих движение денежных средств как внутри отдельных государств, так и между странами. Их можно классифицировать по ряду признаков (рис. 6.1).

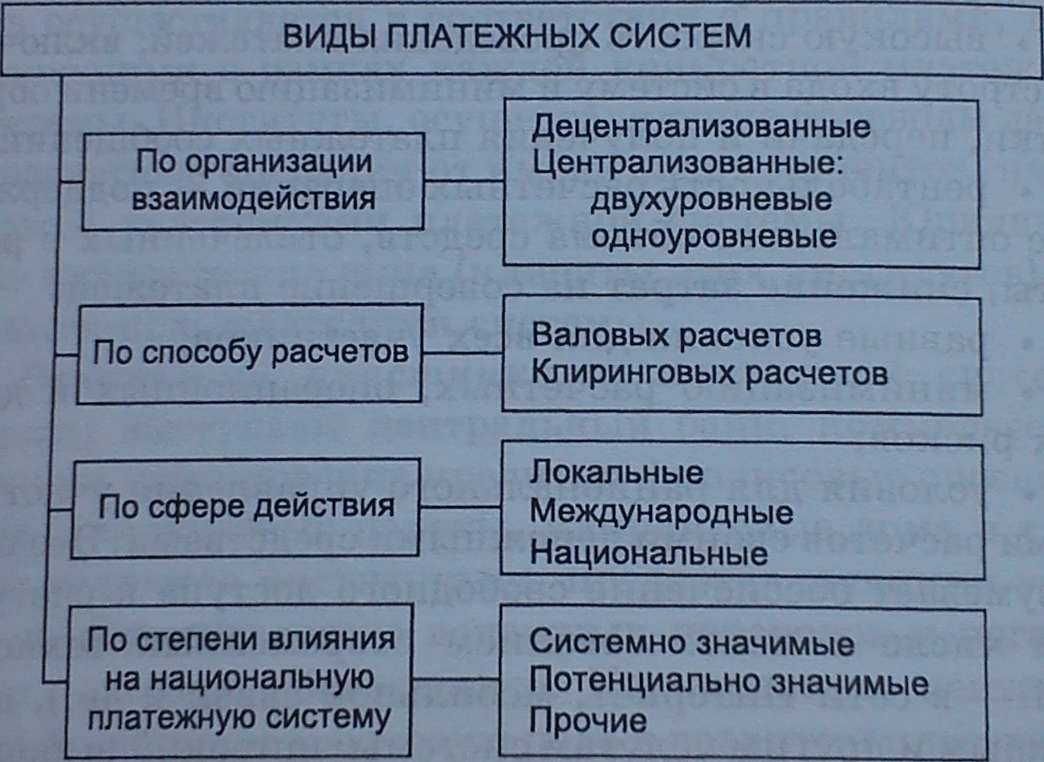

По организации взаимодействия участников платежные системы делятся на децентрализованные и централизованные.

Децентрализованная платежная система возникла исторически раньше. В ней взаимодействие участников (банков) осуществляется на основе открытых прямых корреспондентских счетов и ведения расчетов по этим счетам. Все участники в й системе выполняют одинаковые функции и имеющие равные права и обязанности.

Недостаток децентрализованного построения платежной системы заключается в том, что с развитием безналичных расчетов и увеличением числа участников у каждого банка соответственно возрастает количество корреспондентских счетов, усложняется учет расчетных операций, повышаются риски. Необходимость размещения денежных средств для проведения межбанковских расчетов на большом количестве счетов приводит к возрастанию объема активов, отвлеченных в расчеты, снижению ликвидности и прибыльности банков.

Централизованная платежная система предполагает наличие института, оказывающего посреднические услуги банкам по проведению их расчетов друг с другом (расчетного агента). В такой системе каждому банку для осуществления платежей необходимо иметь только один корреспондентский счет — у расчетного агента. Последний проводит платежи путем перевода денег по корреспондентским счетам, открытым у него банками-участниками. В рамках централизованных систем участники различаются своими функциями и подчинены определенной иерархии. В настоящее время существуют две разновидности таких платежных систем — двухуровневая и одноуровневая.

Двухуровневая платежная система является менее централизованной, ее особенностью является наличие прямых и ассоциированных участников. Прямые участники (клиринговые банки, клиринговые палаты и т.д.) образуют первый уровень и имеют корреспондентские счета, открытые у расчетного оператора системы, в качестве которого может выступать центральный банк, центральная клиринговая палата или другой институт. Прямые участники предоставляют платежные услуги ассоциированным участникам, образующим второй уровень, выступая для них в роли расчетных агентов. Ассоциированные участники проводят свои расчеты через корреспондентские счета, открытые у прямых участников.

Одноуровневая платежная система характеризуется высшей степенью централизации, в ней все участники являются прямыми, а функции расчетного агента выполняет один финансовый институт, чаще всего центральный банк.

По способу расчетов выделяют системы валовых расчетов (брутто-расчетов) и системы клиринговых расчетов (расчетов на чистой основе, или нетто-основе).

Система валовых расчетов представляет собой платежную систему, в которой переводы денежных средств между ее участниками совершаются в полной сумме по каждому платежу. Современные банковские технологии при наличии достаточной суммы средств на счете позволяют осуществлять валовые платежи в режиме реального времени.

Система клиринговых расчетов (нетто-расчетов) основана на зачете взаимных требований и обязательств участников. В такой системе каждый отдельный платеж по счету не проводится — в течение установленного времени идет накопление встречных требований и обязательств, после чего производится их взаимный зачет на равновеликие суммы и вычисление чистых позиций (нетто-позиций) участников11. Окончательные расчеты в клиринговой системе осуществляются по результатам проведенного зачета в сумме полученных сальдо.

По сфере действия можно выделить локальные, национальные и международные платежные системы.

Локальная платежная система функционирует в отдельных регионах, может организовываться отдельно.

После зачета взаимных требований и обязательств у каждого участника образуется либо кредитовое, либо дебетовое сальдо, в результате чего он становится по отношению к другим участникам либо получателем, либо отправителем денежных средств.

Международная платежная система организуется для проведения расчетов между контрагентами из разных стран. Платежи в ней могут проводиться как на валовой основе, так и путем зачета взаимных требований. Например, в Европейском союзе функционирует международная платежная система TARGET, включающая национальные системы валовых расчетов в режиме реального времени стран-участниц.

Национальная платежная система представляет собой совокупность банковских и финансовых институтов, банковских правил и процедур, программно-технических средств, инструментов платежей, а также межбанковских систем перевода денежных средств, обеспечивающих обращение денежных средств внутри страны и взаимодействие с зарубежными платежными системами.

Современная национальная платежная система имеет универсальный характер. Она обеспечивает движение наличных и безналичных денежных средств всех экономических агентов в пределах страны, а через взаимосвязь с другими национальными и международными платежными системами — возможность осуществления международных расчетов. В связи с этим платежная система страны имеет сложную структуру, включает несколько систем расчетов, каждая их которых обслуживает определенные виды платежей и характеризуется соответствующей спецификой организации.

Можно выделить следующие основные системы расчетов, являющиеся составными частями национальной платежной системы во многих странах:

• межбанковских переводов денежных средств;

• счетов по ценным бумагам;

• безналичных расчетов по розничным платежам;

• межбанковских децентрализованных расчетов (по прямым корреспондентским счетам, открытым банками друг у друга);

• внутрибанковских расчетов (в пределах одного банка между головным банком и его филиалами, между филиалами банка).

Система межбанковских переводов денежных средств предназначена для урегулирования обязательств между банками, в ней все или большинство прямых участников являются банками.

С конца 1980-х гг. в развитых странах стали использоваться два вида систем межбанковских расчетов: система RTGS (Real Time Gross Settlement systems) и система DNS (Designated time Net Settlement systems). Они различаются объектами расчетных операций и способами перечисления средств.

Система RTGS является межбанковской платежной системой, в которой обработка платежей и расчет осуществляются на валовой основе в режиме реального времени. Она предназначена для перевода срочных и крупных сумм платежей, в большинстве стран через нее проходит основной поток безналичных платежей в экономике . В основном это межбанковские расчеты, переводы по денежным обязательствам участников финансовых рынков (денежного, ценных бумаг, валютного и т.д.), а также переводы, связанные с выполнением функций центрального банка, в том числе с применением инструментов денежно-кредитного регулирования.

Преимуществами системы RTGS являются снижение расчетных и других рисков, повышение скорости исполнения платежей и оборачиваемости средств, возможность контроля платежного оборота и ликвидности банков-участников со стороны центрального банка; недостатками — отвлечение в расчеты большего объема расчетов чем в клиринговой системе, и высокой стоимость услуг, предоставляемых пользователям.

Формирование систем RTGS было связано с резким остом объема крупных платежей вследствие высоких Темпов роста финансовых рынков, глобализации и либерализации мировой экономики и стало возможным благодаря совершенствованию банковских технологий. К концу 1990-х гг. эти системы стали основными межбанковскими системами расчетов в большинстве развитых европейских стран. Среди систем RTGS преобладают государственные, собственниками и операторами которых являются исключительно центральные банки. Владельцами частных межбанковских систем крупных сумм чаще всего являются ассоциации коммерческих банков.

Инициаторами создания государственных систем RTGS выступали центральные банки, которые при этом преследовали цели не только обеспечения стабильности и эффективности функционирования национальной платежной системы, но также повышения эффективности денежно-кредитной политики и обеспечения финансовой стабильности. Поскольку в большинстве систем данного типа центральный банк является расчетным агентом, его деньги используются участниками в качестве расчетных активов. Это позволяет значительно снизить риски и обеспечить бесперебойную работу системы.

Система DNS представляет собой систему межбанковских расчетов на нетто-основе в режиме дискретного времени, предназначена для переводов несрочных и мелких сумм и обслуживает, как правило, платежи клиентов банков по мелкооптовым и розничным сделкам. К преимуществу таких систем относится экономия денежных средств, отвлеченных в расчеты, к недостаткам — подверженность высоким рискам .

Системы RTGS и DNS во многих странах функционировали одновременно и дополняли друг друга. Однако в последние годы развитие современных технологий позволило создать гибридные системы межбанковских расчетов.

Гибридная система межбанковских расчетов является модификацией системы перевода крупных сумм и соединяет достоинства RTGS и клиринговой систем. В ней можно обрабатывать все виды платежей — крупные срочные и мелкие несрочные, использовать комбинированные механизмы расчетов (на валовой основе и на основе клиринга), применять унифицированные технические средства и технологии обработки электронных платежных документов, разнообразные инструменты управления ликвидностью и резервами и т.д. Основная цель их формирования — увеличение возможностей межбанковской системы по обработке платежей, уменьшение очередей документов, ускорение процессов расчетов и снижение потребности в ликвидности. Развитие гибридных систем позволяет выработать единые подходы к регулированию межбанковских расчетов, повысить эффективность применяемых методов контроля за рисками.

По степени влияния на функционирование национальной платежной системы выделяются системно значимые, потенциально значимые и прочие платежные системы.

Системно значимые платежные системы — системы, нарушение функционирования которых может вызвать системный риск, т.е. привести к сбоям при проведении расчетов в национальной платежной системе.

Потенциально значимые платежные системы представляют собой системы, в которых могут возникать риски, способные привести к сбоям в функционировании системно значимых систем, а при дополнительном воздействии внешних негативных факторов вызвать системный риск, который распространится на всю национальную платежную систему.

Прочие платежные системы — системы, нарушение функционирования которых могут вызвать системный риск с ничтожной долей вероятности.

Ц критериями при оценке системной значимости системы выступают сумма обрабатываемых ею платежей по отношению к ресурсам участников системы и к суммам платежей, проводимых в рамках национальной платежной системы), а также характер обрабатываемых платежей. В частности, системно значимыми обычно признаются межбанковские системы расчетов ч по крупным суммам и системы для обработки платежей по операциям на финансовых рынках.