Форми і системи оплати праці

Оплата праці робітників — це ціна трудових ресурсів, задіяних у виробничому процесі. Вона визначається значною мірою кількістю і якістю витраченої праці, однак на неї впливають і чисто ринкові фактори, такі як попит та пропозиція праці, конкретна кон'юнктура, що склалася, територіальні аспекти, законодавчі норми (наприклад, у США мінімальна оплата праці, як і погодинні ставки, регулюється законодавством).

Ринкова економіка пропонує наявність ринку робочої сили з територіальним переміщенням трудових ресурсів, зосередженням праці там, де на неї є попит, і відтоком з тих місць, де відчувається надлишкова пропозиція.

Найбільше поширення на підприємствах різних форм власності одержали дві форми оплати праці:

— відрядна — оплата за кожну одиницю продукції чи виконаний обсяг робіт;

— почасова — оплата за відпрацьований час, але не календарний, а нормативний, який передбачається тарифною системою.

І відрядну, і почасову форми оплати праці можна представити системами (рис. 1).

Існує також цілий ряд умов, за яких доцільно застосовувати ту чи іншу форму оплати праці.

Умови застосування відрядної оплати праці:

— існують кількісні показники роботи, що безпосередньо залежать від конкретного працівника;

— є можливість точного обліку обсягів виконуваних робіт;

— існують можливості у робітників конкретної ділянки збільшити вироблення чи обсяг виконуваних робіт;

— існує необхідність на конкретній виробничій ділянці стимулювати робітників на подальше збільшення вироблення продукції чи обсягів виконуваних робіт;

— є можливість технічно нормувати працю.

Відрядну оплату пращ не рекомендується застосовувати в тому випадку, якщо її застосування веде до:

— погіршення якості продукції;

— порушення технологічних режимів;

— порушення вимог техніки безпеки;

— погіршення обслуговування устаткування;

— перевитрати сировини і матеріалів. Умови застосування почасової оплати праці:

— відсутня можливість збільшення випуску продукції;

— виробничий процес суворо регламентований;

— функції робітника зводяться до спостереження за ходом технологічного процесу;

— функціонують потокові і конвеєрні типи виробництва із суворо заданим ритмом;

— збільшення випуску продукції може привести до браку чи погіршення її якості.

На кожному конкретному підприємстві залежно від характеру продукції, що випускається, наявності тих чи інших технологічних процесів, рівня організації виробництва і праці застосовується та чи інша форма заробітної плати. Наприклад, відрядна оплата праці може бути неефективною, якщо застосовувати тільки відрядно-преміальний чи відрядно-прогресивний варіант, але якщо використовувати акордну систему, та ефективність зростає. На тому самому підприємстві залежно від випуску конкретного виду продукції за цехами, випуску різних деталей за цехами до складального цеху варіанти застосування оплати праці можуть бути різні.

В умовах ринку немає тієї строгої регламентації, що була характерна для планової економіки, тому підприємець, керівництво підприємства можуть перевірити кожний з існуючих варіантів оплати праці і застосовувати той, який найбільшою мірою відповідає цілям підприємства.

Відрядна система заробітної плати

На базі відрядної заробітної плати розроблено такі системи: пряма відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна відрядна.

Пряма відрядна система дозволяє встановити пряму пропорційну залежність заробітку працівника від його виробітку і відрядної розцінки.

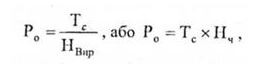

Визначення відрядних розцінок при прямій відрядній системі оплати праці. Основним елементом цієї системи оплати праці є пряма (незмінна) відрядна розцінка, яка може бути визначена за допомогою формул

де Р0 — розцінка за одиницю продукції, гри;

Тс — тарифна ставка, відповідна розряду роботи, грн;

Нвир — норма виробітку;

Нч — норма часу.

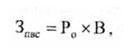

Розрахунок відрядного заробітку при прямій відрядній системі оплати праці. Загальний відрядний заробіток робітника за розрахунковий період при цій системі оплати залежить від величини відрядних розцінок і виробітку робітника. Він може бути визначений з виразу

Де 3пвс— відрядний заробіток при прямій відрядній системі оплати праці, грн і коп;

Ро — пряма відрядна розцінка за одиницю продукції, грн;

В — виробіток робітника, одиниць продукції.

Ця величина відбиває основний (тарифний) заробіток, що є базою для розрахунку заробітків за іншими системами відрядної форми. Ця система проста для розрахунків і досіупна для розуміння. Але сфера її поширення завжди була незначною, тому що вона недостатньо зацікавлює робітників у підвищенні якості продукції, економії матеріальних ресурсів і у високих виробничих показниках.

Основні умови правильного вживання прямої відрядної системи оплати праці. Для забезпечення ефективності відрядної оплати праці важливе значення мають:

— наявність технічно обґрунтованих норм виробітку (часу), що забезпечують більш точний облік кількості праці, що вкладається працівниками в суспільне виробництво, і правильне їх вживання;

— тарифікація робіт у строгій відповідності з діючими тарифно-кваліфікаційними довідниками, що забезпечує більш точний облік якості праці, яка вкладається (градівниками в суспільне виробництво;

— точний облік виробітку, що виключає необґрунтоване завищення (приписки) фактично виконаного об'єму робіт;

— суворий контроль за якістю виконуваних робіт, що виключає прийом до оплати всякого роду бракованої і неповноцінної продукції;

— правильна організація праці і робочих місць, що виключає простої і непродуктивні витрати праці робітниками і забезпечує повне їхнє завантаження роботою протягом робочої зміни.

Відрядно-преміальна система оплати праці

Найбільше поширення має відрядно-преміальна система заробітної плати, що дозволяє в більшому ступені реалізувати стимулюючу функцію, оскільки, крім тарифної заробітної плати, передбачає премію за виконання встановлених показників преміювання. Такими показниками можуть бути: зростання продуктивності праці, економія матеріальних ресурсів, поліпшення якості продукції та ін.

За цієї системи оплати праці заробіток робітника складається із заробітку за основними (прямими) відрядними розцінками, нарахованого за фактичний виробіток, і премії, то нараховується за виконання і перевиконання встановлених показників преміювання. Залежно від особливостей виробництва і характеру виконуваних завдань для різних груп робітників встановлюються свої показники і розміри преміювання.

Робітники преміюються з фонду оплати праці.

Основним документом, який регламентує організацію преміювання на підприємстві, є положення про преміювання, яке розробляє власник або уповноважений орган, погоджується з профспілковим комітетом і входить до колективного договору як додаток.

На підприємствах розрізняють індивідуальне та колективне преміювання робітників. Індивідуальне преміювання застосовується у випадку, коли з огляду на специфіку виробництва мають враховуватися індивідуальні результати праці незалежно від результатів праці інших робітників. Показники й умови преміювання встановлюються за окремими професіями або видами робіт. Премія нараховується на основну заробітну плату кожного робітника залежно від індивідуальних результатів роботи.

Колективне преміювання застосовується як за колективної, так і за індивідуальної організації праці з тим, щоб стимулювати робітників для досягнення найкращих загальних, кінцевих результатів роботи бригади, дільниці, цеху. Колективну премію нараховують на основну заробітну плату бригади (дільниці, цеху) залежно від виконання колективних показників діяльності. Колективну премію розподіляють між працівниками залежно від особистого внеску, відпрацьованого часу і коефіцієнта трудової участі.

Будь-яка преміальна система включає в себе такі параметри: показники преміювання, умови преміювання, розміри і шкалу преміювання, коло працівників, що преміюються, періодичність преміювання.

При організації преміювання особливо важливим є питання вибору та обґрунтування показників преміювання, які поділяються на основні й додаткові.

Основні показники мають відображати важливі напрями виробничої діяльності підприємства і його підрозділів та впливати на ефективність і якість роботи, кінцеві результати виробництва. У разі їх перевиконання розмір премії збільшується, а невиконання — не виплачується взагалі.

З метою стимулювання певних досягнень колективів або окремих працівників установлюються додаткові показники, невиконання яких супроводжується зниженням розміру премії.

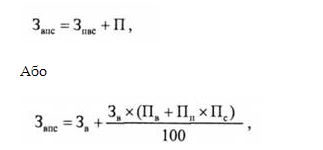

Визначення заробітку при відрядно-преміальній системі оплати праці. Загальний заробіток робітника при преміюванні робітників-відрядників за виконання і перевиконання показників преміювання можна визначити так:

Де Звпс — загальний заробіток робітника за відрядно-преміальної системи, грн;

П — розмір премії за досягнення певних результатів, грн;

Зв — відрядний заробіток робітника за основними (прямими) відрядними розцінками, грн;

Пв — відсоток премії за виконання показників преміювання, %;

Пп — відсоток премії за кожний відсоток перевиконання показників преміювання, %;

Пс — відсоток перевиконання показників преміювання.

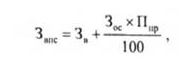

У тому випадку, коли премія встановлена за виконання показників преміювання в певному відсотку, а також в усіх інших випадках, коли за виконання і перевиконання показників преміювання за Положенням встановлений певний відсоток премії незалежно від ступеня їх перевиконання, загальний заробіток робітника можна визначити за формулою

де Зос — основний заробіток робітника (за тарифом, якщо премія нараховується на тарифну ставку, і за прямими відрядними розцінками, якщо премія нараховується на відрядний заробіток), грн;

Ппф — відсоток премії за преміальним Положенням.

У разі преміюванні робітників тільки за перевиконання встановлених показників преміювання загальний заробіток робітника можна визначити з виразу

Загальний заробіток робітника при преміюванні робітників-відрядників за економію матеріальних цінностей можна визначити у такий спосіб

де Е — сума досягнутої економії, грн;

Пс — розмір премії у відсотках від досягнутої економії.

Відрядно-прогресивна система оплати праці

Сутність системи полягає в тому, що оплата праці робітників у межах встановлених норм чи в межах базових коефіцієнтів виробітку здійснюється за звичайними, незмінними розцінками, а понад зазначені величини — за збільшеними, прогресивно-наростаючими розцінками. Можуть застосовуватися різні шкали збільшення розцінок.

| % перевиконання норм | 1—10 | 10—20 | 20—40 | >40 |

| % збільшення розцінок |

За відрядно-прогресивної системи оплати праці заробітна плата робітникам нараховується за обсяг виконаної роботи чи виробленої продукції в межах планової норми (бази) виробітку за основними незмінними відрядними розцінками, а за обсяг роботи чи продукції виконаної (виробленої) понад вихідну планову норму (базу) виробітку, — за підвищеними чи прогресивно зростаючими прямими відрядними розцінками.

Нарахування заробітної плати робітникам при відрядно-прогресивній оплаті праці здійснюється за місячними результатами роботи за обсяг продукції (роботи), виробленої понад місячну вихідну планову норму (базу).

Упровадження цієї системи оплати праці потребує дотримання певних організаційних умов. У зв'язку з тим, що застосування відрядно-прогресивної оплати праці значно ускладнює облік роботи і продукції, збільшує обсяг розрахункових робіт, не завжди заохочує робітників до підвищення якості виготовлюваної продукції і виконуваної роботи, нерідко спричиняє перевитрати фонду заробітної плати, використовувати цю форму слід обмежено, лише в окремих галузях і на окремих дільницях, які стримують процес зростання продуктивності праці і виробництва в цілому. Упровадження відрядно-прогресивної оплати пращ мас бути економічно й організаційно обґрунтоване і не зумовлювати невиправдані перевитрати фонду заробітної плати. Термін застосування відрядно-прогресивної оплати праці має бути не більше ніж 3— 6 місяців і визначатися в кожному конкретному випадку, виходячи з виробничої необхідності, керівником за погодженням з профспілковою організацією підприємства.

У разі організації відрядно-прогресивної системи оплати праці необхідно забезпечити ретельний облік виробленої продукції і робочого часу, відпрацьованого кожним робітником-відрядником, і забезпечити правильне визначення розміру перевиконання ним норм виробітку і прогресивних доплат. На дільницях, де є можливість вести облік роботи в натуральних одиницях виміру, вихідна планова норма (база) обсягу продукції (роботи), понад яку для оплати праці робітників-відрядників застосовуються відрядні прогресивні розцінки, також мас установлюватися в натуральному виразі.

Однією з найважливіших умов упровадження відрядно-прогресивної системи оплати праці на підприємствах є визначення рівня зростання прямих відрядних розцінок з оплати праці за перевиконання планових обсягів виробництва продукції чи виконання роботи. Певний розмір зростання прямих відрядних розцінок при цьому регламентується в кожному конкретному випадку Положенням про застосування відрядно-прогресивної оплати праці, яке розробляється на підприємстві за погодженням з трудовим колективом і затверджується керівником підприємства.

Вихідна, початкова, планова норма (база) виконання планових завдань для нарахування прогресивних доплат визначається, як правило, на рівні діючих норм виробітку, тобто за умов виконання їх на 100 %.

Темпи збільшення прямих відрядних розцінок з метою забезпечення прогресивної форми оплати праці за продукцію (роботу), вироблену понад установлений плановий норматив (базу), можуть бути стабільно плавно зростаючими чи перервно зростаючими і визначатися за однорівневою шкалою чи шкалою, що має кілька рівнів планових нормативних (базових) показників, за якими здійснюється зростання прямої відрядної розцінки для нарахування прогресивних доплат. Практика застосування відрядно-прогресивної оплати праці свідчить, що найбільш прийнятними і зручними для використання є розрахункові шкали, що мають не більше як два-три рівні зростання прямої відрядної розцінки і забезпечують відповідну особисту матеріальну заінтересованість виробничого персоналу в зростанні кінцевих результатів роботи підприємства.

При цьому необхідно мати на увазі, що нарахування прогресивних доплат може здійснюватися окремо як за весь обсяг виробленої продукції (виконаної роботи), так і за частину продукції (роботи), виробленої (виконаної) понад установлену Положенням про оплату праці вихідну планову норму (базу), визначену для застосування відрядних прогресивних розцінок.

Погодинно-преміальна система оплати праці з нормованим завданням використовується, якщо функції робітників чітко регламентовані і може бути розрахована норма часу на кожну операцію. Ця система поєднує в собі елементи як відрядної, так і погодинної форм заробітної плати. Заробіток при цьому розраховують у такий спосіб:

де Т1 — тарифна ставка 1 розряду для данної групи робітників, грн/год;

Кті - тарифний коефіцієнт робітника і-го розряду;

tф — фактично відпрацьований час;

Дон — додаткова оплата за виконання нормованих завдань. Обчислюється як відсоток від погодинної оплати;

П— преміальні виплати за досягнення встановлених показників преміювання.

Ця система використовується, якщо функції робітників чітко регламентовані і може біти розрахована норма часу на кожну операцію. Застосування цієї системи доцільне, якщо:

— необхідно забезпечити виконання нормованого завдання за робочими місцями і підрозділом в цілому;

— поставлено завдання домогтися економії матеріальних ресурсів;

— планується сумісництво професій і багатоверстатне обслуговування з мстою поліпшення організації праці і т. д.

Різновидом погодинної форми оплати праці є й окладна система. Вона використовується для оплати праці робітників, робота яких стабільна.

Отже, погодинна форма оплати праці та її системи стимулюють підвищення кваліфікації працівників, роботу без прогулів, створюють умови для зацікавленості у високоякісній роботі. У той же час вони мають недолік — відсутність зв'язку оплати праці з його результатами.