Визначення типу організаційної структури підприємства

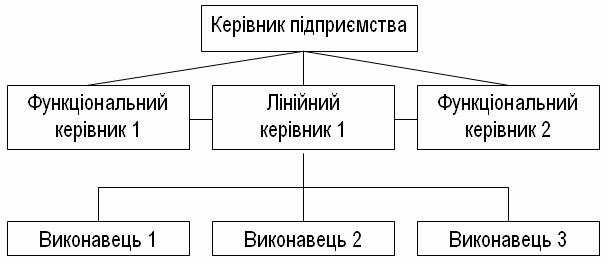

На підприємстві ПП «Влад Плюс» використовується лінійно-функціональна організаційна структура.

Таким чином, вищий орган управління компанією представлений директором. Діяльність керівників вищої ланки обумовлена цілями і стратегіями розвитку ПП «Влад Плюс»

Середній рівень управління представлений начальниками транспортного і виробничого відділів, начальником відділу бухгалтерії, відділу матеріально-технічного обслуговування та начальником відділу збуту. Середня ланка вирішує завдання, що випливають з функціональної специфіки у відповідності зі стратегіями розвитку організації.

Нижчий орган управління – виробничо-технічний рівень, який об'єднує керівників низової ланки, що знаходяться безпосередньо над виконавцями. Це – фахівці, інженери, керівники груп, начальники ділянки, майстра. Вони відповідальні за забезпечення виробничого процесу та роботу з людьми.

В деяких випадках, зазначених у посадових інструкціях відповідно, відбувається делегування повноважень від директора до головного бухгалтера. Всі права, обов’язки та відповідальність делегуючого перекладаються на делегованого з повним поверненням їх назад. В той же час делегуючий може контролювати виконання делегованих ним завдань і є відповідальним за кінцевий результат делегування.

Перевагами лінійно-функціональної структури управління є:

- добре обґрунтована підготовка рішень і планів, обумовлена спеціалізацією працівників;

- звільнення головного лінійного менеджера від глибокого аналізу проблем;

- можливість залучення консультантів і експертів;

- поєднання переваг лінійної і функціональної структур управління.

Недоліками лінійно-функціональної структури управління є:

- відсутність тісних взаємозв'язків і взаємодії на горизонтальному рівні між структурними підрозділами;

- недостатньо чітка відповідальність підрозділів, так як, готує рішення не бере участь у його реалізації;

- надмірно розвинена система взаємодії по вертикалі, а саме: підпорядкування за ієрархією управління, тобто тенденція до надмірної централізації;

- конкуренція і конфлікти ресурсів.

Функції підрозділів , згідно положення про підрозділ:

Функції відділу збуту відповідно до положення:

1. В області забезпечення продукції підприємства:

ü вивчення перспективного і поточного попиту на продукцію підприємства і вимог до її якості, організація реклами продукції;

ü участь у плануванні асортименту продукції підприємства;

ü оформлення документів на збут;

ü розробка планів реалізації, графік відвантаження споживачам згідно укладених договорів;

ü організація відвантаження готової продукції, оформлення відвантажувальної документації, контроль і облік виконання планів реалізації готової продукції.

2. В області раціоналізації роботи збутової служби, зниження витрат на збут продукції:

ü участь у розробці нормативів запасів готової продукції, контроль за їх дотриманням;

ü складання звітності з виготовлення та постачання продукції.

Функції відділу бухгалтерії відповідно до положення:

1. У галузі організації обліку фінансово-господарської діяльності підприємства:

ü Достовірна та раціональна організація бухгалтерського обліку, а також суворе дотримання встановленого порядку правил ведення обліку.

ü Організація обліку основних фондів, сировини, матеріалів, палива, готової продукції, грошових засобів та інших цінностей підприємства, витрат виробництва та обігу, виконання кошторисів витрат.

ü Організація нарахувань та розрахунків по заробітній платі з працівниками підприємства.

ü Укладення звітних калькуляцій собівартості продукції, балансів та бухгалтерської звітності.

ü Своєчасне нарахування та контроль своєчасності перерахування державних податків, відрахування від прибутків та інших платежів в державний бюджет України, своєчасне погашення кредитів.

ü Забезпечення документального відображення на рахунках бухгалтерського обліку операцій, пов’язаних з рухом грошових засобів, нарахуванням та перечисленням податків, відрахувань від прибутку та інших платежів в державний бюджет.

ü Укладення бухгалтерської звітності на основі достовірних первинних документів та відповідних бухгалтерських записів, своєчасне подання її відповідним органам.

ü Застосування затверджених у встановленому порядку типових уніфікованих форм первинної облікової документації, суворе дотримання порядку оформлення цієї документації.

ü Спільно з виробничим департаментом проведення ревізій та інвентаризацій складу сировини та готової продукції.

ü Спільно з технічним департаментом проведення ревізій та інвентаризацій складу матеріалів та обладнання.