Сравнительная характеристика камеральной и выездной проверок

Ст. 87-100 НК РФ

| №п/п | Показатели | Камеральная | Выездная |

| Основания для проведения | Без специального решения | Письменное решение руководителя или его зама | |

| Место | По месту нахождения налогового органа | По месту налогоплательщика | |

| Срок | В течение 3х месяцев с момента предоставления налоговой декларации | В течение 2х месяцев с момента предоставления требуемых документов (иногда 3) | |

| Процедуры, применяемы при проведении проверки | |||

| 4.1 | Истребование документов | Проводится | Проводится |

| 4.2 | Опрос свидетелей | Проводится | Проводится |

| 4.3 | Осмотр помещения | Не проводится | Проводится |

| 4.4 | Назначение экспертизы | Проводится | Проводится |

| 4.5 | Выемка документов | Не проводится | Проводится |

| 4.6 | Инвентаризация имущества | Не проводится | Проводится |

| Порядок оформления документа | При наличии нарушений составляется докладная записка на имя руководителя или его зама | Составление акта | |

| Срок оформления документов по результатам проверки | Не позднее 3х месяцев со дня проверки | Не позднее 2х месяцев со дня окончания проверки | |

| Подписание материалов проверки | Не подписывается | Подписывается акт проверки |

НДС. Его особенности

1. История развития, его экономическая сущность и законодательная база

2. Плательщики

3. Объект налогообложения. Операции, не являющиеся объектом налогообложения. Операции, не подлежащие налогообложению.

4. Налоговая база, особенности ее определения

5. Налоговый период и ставки налога

6. Порядок исчисления НДС. Даты реализации работ, товара, услуг (Р,Т,У). Счет-фактура

7. Налоговые вычеты и порядок их применения

8. Порядок и сроки уплаты налога в бюджет

9. Порядок возмещения налога

1. История развития, его экономическая сущность и законодательная база

НДС является сравнительно молодым налогом. Впервые был введен во Франции в 1958 году, Морис Лоре.

Постепенно этот налог вводился в Европе, Азии, Латинской Америке. Исключения составляют США, Канада, Австралия. Этот налог присутствует более чем в 80 странах . Доля поступления НДС в бюджет составляется от 12-30%.

Широкое распространение НДС обусловлено рядом его преимуществ перед другими налогами:

1. Потенциально широкая база налогообложения (большинство товаров, услуг обладает НДС)

2. Стремление облагать НДС расходы конечных потребителей, а не производителей.

3. При росте цены происходит рост поступлений в бюджет. Этот налог обеспечивает регулярность налоговых поступлений в бюджет.

4. «Зачетная» схема по НДС – облагается на каждой стадии производства и реализации.

5. НДС способствует косвенной стимуляции процесса накопления и стимулирования (это о ставке)

В России НДС был введен с 1.01.92 года и заменил ранее существующий налог с оборота (налог с продаж – гл.21 ч.2 – развитие НДС 1.01.2001)

Экономическая сущность налога

Представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации (Т,Р,У)

Добавленную стоимость можно представить как  ; Выр.от реализ -материальные затраты используемые для создания ТРУ

; Выр.от реализ -материальные затраты используемые для создания ТРУ

2.Плательщики

СТ. 143, являются:

1. Организации

2. ИП

3. Лица, осуществляющие перемещение товара через таможенную границу РФ.

1)Организации:

- Юрлица, образованные в соответствии с законом; международные организации (филиалы иностранных и международных организаций, созданных на территории РФ).

2)ИП:

- Физлица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юрлица; частные нотариусы; частные охранники; частные детективы

3) – лица, определенные таможенным кодексом РФ.

В соответствии со ст.145 освобождение от обязанностей налогоплательщика имеют: организации и ИП, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации без учета НДС не превысила 2 млн.руб.

3. Объект налогообложения

Ст. 146

1. Операции по реализации ТРУ на РФ, в том числе предметов залога и передаче товаров по соглашению о предоставлении отступления или инновации. Передача права собственности на ТРУ на безвозмездной основе

2. Передача на РФ ТРУ для собственных нужд, расходы, на которые не принимаются к вычету при расчете налога на прибыль, в том числе и через амортизацию

НБпр=Д-Р

3. Выполнение строительно-монтажных работ для собственного потребления

4. Ввоз товара на территории РФ (импорт).

В соответствии со ст. 146 не признаются реализ. РТУ:

1) Операции по обращению российской или иностранной валюты

2) Взносы инвестиционного характера

3) Передача имущества или имущественных прав правопреемнику организации

4) Передача имущества гос., муницип пред., выкупаемого в процессе приватизации

5) Передача на безвозмездной основе органам государственной власти: жилых домов, дет.садов, санаториев и тд.

6) Операций по реализации земельных участков

7) Операции о передаче ОФ на безвозмездной основе органов государственной власти, муниц. и гос.органов

8) Передача денежный средств орган.для формирования целевого капитала.

Операции, не подлежащие налогообложению.

Ст.149.

1. Передача в аренду Российским арендодателям, иностранным гражданам помещений на территории РФ

2. Реализация, передача выполнения или оказания собственных нужд на РФ

2.1 медицинских товаров отечественного и зарубежного производства

2.2 услуг медицинских по перечню медицинских учреждений (мед.страхование)

2.3 услуги по содержанию детей в дошкольных учреждениях

2.4 услуги медицинские кроме косметических

2.5 ритуальные услуги

2.6 услуги по реализации марок, лотерейных билетов, открыток.

2.7 Реализация монет из драгоценных металлов

2.8 Внесение долей в уставный капитал предприятия

2.9 Магазины с беспошлинными товарами

3. В отдельных сферах деятельности

3.1 реализация предметов религиозного назначения

3.2 осуществление отдельных банковских операций, за осуществлением инкассации

3.3 услуги по страхованию (пере)

3.4 выполнение научно-исследовательских работ

3.5 проведение лотерей по решению уполномоченного органа исполнительной власти

3.6 реализация необработанных алмазов всех форм собственности

3.7 передача ТРУ безвозмездно, в рамках благотворительной деятельности

3.8 санаторно-курортные услуги

4. ввоз товаров и услуг за исключением подакцизных ввозимых в качестве безвозмездной помощи

4.1 ввоз важнейшей медицинской техники, протезно-ортопедических изделий и др

4.2 ввозимых художественных ценностей в качестве дара печатных изданий, необработанных алмазов, валюты РФ и иностранной.

4.3 Ввоз товара для использования иностранными дипломатическими представительствами

4.4 Продукты морского промысла

4 Налоговая база (НБ).

- количественное выражение объекта НБ по НДС рассчитывается налогоплательщиком самостоятельно. Расчет ведется отдельно по различным налоговым ставкам. Важную роль играет цена реализации, установленная в соответствии со ст.40 НКРФ.

С 1.01.12:

1. Ценой реализации является цена, указанная сторонам сделки, между лицами не являющимися взаимозависимыми => данная цена является рыночной

2. Сделки между взаимозависимыми лицами – цена признается рыночной, если не признается налоговыми органами

Спецификой НДС является сложный состав его базы.

Определение налоговой базы по НДС

| № п/п | Содержание операций | Налоговая база |

| Реализация ТРУ в полном числе по товарообменным или бартерным операциям; на безвозмездной основе, при передачи права собственности на предмет залога; при передаче товаров в качестве оплаты труда | Определяется в соответствии со ст.40 НК и д.б.рыночной | |

| Реализация ТРуслуг по производству из давальческого сырья | Стоимость обработки с учетом акцизов для подакцизного сырья | |

| Ввоз товара на территорию РФ | Сумма таможенной стоимости ввозимых товаров с учетом таможенной пошлины, подлежащей уплате ТС=Цреал+ТРдо границы+ТПпри пересечении границы НБввоз.товаров=ТС(тамож.стоимость)*НС(налоговая ставка) | |

| Передача товаров, выполненных работ, оказанных услуг для собственных нужд | Стоимость ТРУ исчисленная по рыночным ценам | |

| И др |

При определении НБ важным моментов является момент определения НБ.

При реализации налогоплат.товаров, переданных на хранение с выдачей складского свидетельства.

Моментом определения является день совершения передачи;

Выполнение строительно-монтажных работ для собственных нужд..

Моментом определения НБ являются последнее число месяца каждого налогового периода.

Реализация ТРУ облагаемых по ставке 0%, в котором собран полный пакет документов, обоснованность применения 0%

5 Налоговый период и ставки налога

Ст.163, 164

С 2009 года налоговый период в соответствии со ст.163 составляет 1 квартал, отчетных периодов нет.

С 2005 г. налоговыми ставками по НДС являются:

· 18%

· 10%

· 0% дейст. на сегодняшний день

Ставка 10%

1. Отдельные социально значимые ТРУ (входящие в потребительскую корзину)

1.1 продовольственные товары (молоко, яйцо, растительное масло, сахар, соль, крупы, живая рыба за исключением ценных пород), продукты детского и диабетического питания.

1.2 Товары для детей (трикотажные изделия, швейные) кроме изделий натуральной кожи, меха.

1.3 Обувь, за исключением спортивной

1.4 Детские кроватки, подушки, подгузники

1.5 Школьные тетради, дневники, принадлежности

1.6 Периодические печатные издания, связанные с образованием, наукой, культурой за исключением продукции рекламного и эротического характера

1.7 Медицинские товары отечественного и зарубежного производств, включая внутриаптечное производство

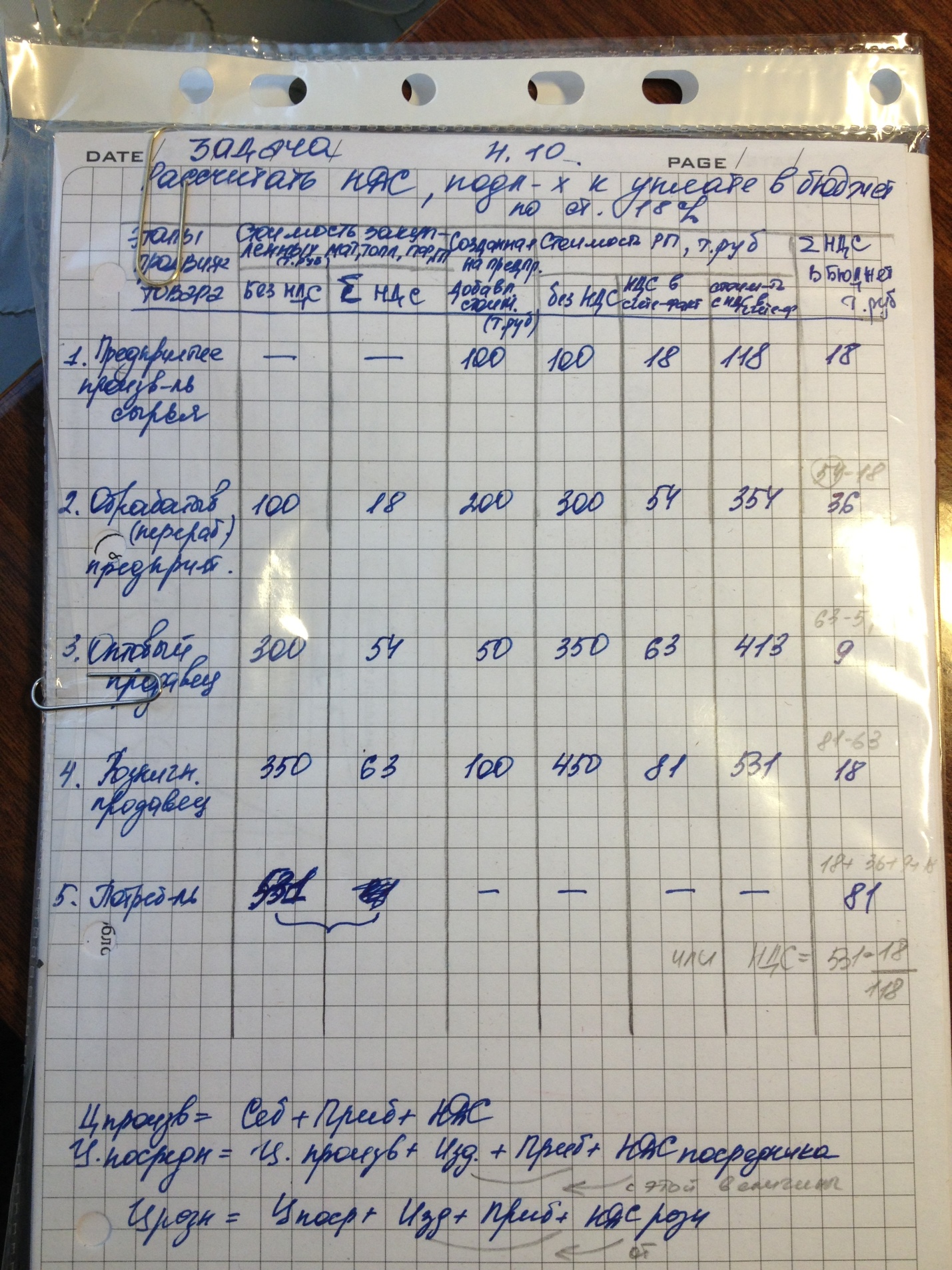

04.10.12

Нулевая ставка

Особенностью нулевой ставки является возможность получения налогоплательщиком возмещения из бюджета сумм НДС, предъявленных поставщиком и уплаченных налогоплательщиком.

Применение нулевой ставки возможно при реализации:

1. Товаров, помещенных под таможенный режим экспорта при условии их фактического вывоза за пределы территории РФ и своевременного предоставления в налоговые органы документов, предусмотренных ст.165 НК РФ.

(4 вида документов необходимо предоставить для получения вычетов: 1. Договор или контракт (или копия) налогоплательщика с иностранным лицом на осуществление поставки товара за пределы таможенной границы за пределы РФ; 2.Выписка банка или копия, подтверждающая факт поступления выручки от иностранного лица; 3. Таможенная декларация или ее копия с отметками таможенного органа, подтверждающего выпуск товара в режиме экспорта; 4. Копия транспортных и сопроводительных документов с отметками пограничных таможенных органов)

2. Работ и услуг, непосредственно связанных с производством и реализацией экспортируемых товаров (расходы по транспортировке, погрузке, перегрузке вывозимых товаров)

3. Работ и услуг, связанных с перевозкой товаров через таможенную территорию РФ помещенных под таможенных режим международного транзита.

4. Работ и услуг по перевозке пассажиров и багажа если пункт их отправления и пункт назначения находится за пределами территории РФ.

5. Работ и услуг в космическом пространстве

Во всех остальных случаях применяется ставка 18%

Учетные ставки НДС:

18% - основная ставка

10% - пониженная ставка

0% - нулевая ставка

Расчетные ставки по НДС

Расчетные ставки применяются для выделения НДС, включенного в цену или стоимость товара.

Например: цена товара=118000 рублей, следовательно НДС =18*100/118 = 15.25% НСрасчетная=10/110*100=9.09%

6. Порядок исчисления НДС и методы расчета

НДС налогоплательщиком исчисляется самостоятельно.

Методы исчисления НДС:

1. НДСбюджет = НалСтавка*(РеализПродукция-МатЗатраты)

2. НДСбюджет = НС*РП-НС*МЗ - наиболее распространенный метод (преимущество: обеспечивает налогоплательщику постоянный источник уплаты налога) НДСбюд=НДС с оборотов по реализации – НДС к вычету (НДСполученный-НДСуплаченный)

3. НДС = НС*(Зпл+Прибыль)

4. НДС = НС*Зпл+НС*Прибыль

Определение налоговой базы

В соответствии со ст. 167 моментом определения налоговой базы является наиболее ранняя из 2х дат:

1. Отгрузка товара (день отгрузки товара)

2. День оплаты или частичной оплаты товара

Пример. Предприятие приобретаем материальные запасы для изготовления продукции. Стоимость мат.запасов=236 т.р с НДС. Реализованная продукция составила 400 т.р. (отгрузка) без НДС. В счет оплаты за РП поступило 500 т.р. без НДС (оплата)

НДСбюд=500*18-236*18/118=90-36=64 т.р.

Счет-фактура

Ст. 169 НК РФ – является документом, на основании которого предоставляется вычет. Она подписывается руководителем и главным бухгалтером организации. В ней должны быть указаны следующие данные: порядковый номер и дата выписки, наименование и адрес, а также ИНН налогоплательщика и покупателя и наименование поставляемых (отгружаемых товаров), их количество в натуральных единицах, цена за единицу, указанная в договоре или контракте БЕЗ НДС, стоимость партии БЕЗ НДС, ставка акциза для подакцизных товаров, ставка НДС, сумма НДС, предъявляемая покупателю товаров, работ, услуг, стоимость всего количества поставляемых по счету-фактуре товаров (работ, услуг) С УЧЕТОМ НДС.

По товара облагаемым по разным налоговым ставкам налогоплательщик обязан вести раздельный учет.

7. Налоговые вычеты и порядок их применения

Ст. 171,172

Налоговый вычет – это сумма НДС, предъявленная налогоплательщику при приобретении товаров и услуг, либо фактически уплаченная им при ввозе товаров на территорию РФ и уменьшающая сумму налога, предназначенную для уплаты в бюджет.

НДСбюд=НДСс оборота по реализации-НДС к вычету

Основанием для принятия сумм НДС к вычету являются при предъявлении НДС покупателю поставщиком:

1. В случае приобретения товаров, работ, услуг для осуществления операций, подлежащих обложению НДС включая и перепродажу.

При наличии счета-фактуры.

Принятие на учет приобретаемых товаров, в т.ч основных средств и нематериальных активов, а также выполненных работ и оказанных услуг.

В случае фактической оплаты НДС при ввозе товаров на таможенную территорию РФ.

2. Уплаченные покупателем, являющимся налоговым агентом, состоящем на учете в налоговых органах и являющимся плательщиком НДС

3. Предъявленные покупателю и уплаченные продавцом в бюджет по товарам в случае их возврата или отказ от них.

4. Уплаченные по командировочным и представительским расходам, принимаемым к вычету при исчислении налога на прибыль и др.

Если предприятие не является плательщиком НДС, то уплаченный НДС:

1. Учитывается в стоимости товара

2. Относится на затраты

Под эту категорию попадают банки, страховые организации, негосударственные пенсионные фонды

3. Покрываются за счет собственных средств

8. Порядок и сроки оплаты налогов в бюджет

Ст. 174

С 1.01.2008 налоговый период – это квартал.

НДСб+НДС с оборотов по реализации - НДСк вычету+НДСвостановленный

Не позднее 20 числа месяца следующим за истекшим кварталом налогоплательщик подает налоговую декларацию за предшествующий период, а уплата налога производится по итогам каждого налогового периода исходя из фактической реализации (передачи товаров) за истекший налоговый период равными долями не позднее 20 числа каждого из 3х месяцев следующих за истекшим периодом.

9 Порядок возмещения налога

Если НДС с оборота по реализации меньше чем НДС к вычету, то возникает условие возмещения НДС из бюджета (ст.176)

В случае возникновения переплаты по НДС сумма может быть возвращена налогоплательщику.

1 этап. Если после подачи налоговой декларации возникает ситуация по возвращению НДС из бюджета назначается камеральная проверка, по результатам которой подтверждается обоснованность суммы налога подлежащей к возмещению.

2 этап. После окончания камеральной проверки, в течении 7 дней налоговый орган обязан принять решение о возмещении НДС.

3 этап. Налоговый орган проверяет наличие задолженности у налогоплательщика по другим налогам. Если задолженность выявлена, то суммы подлежащие возмещению могут быть направлены на покрытие задолженности по другим налогам. Если нет задолженности по другим налогам, то сумма НДС к возмещению может быть перечислена в счет предстоящих платежей (аванс).

4 этап. Если все таки сумма будет возмещена то налоговый орган в течении 5 дней направляет свое решение по возмещению в территориальный орган федерального казначейства.

5 этап. Федеральное казначейство в течении 5 дней обязано перечислить деньги на расчетный счет предприятия.

При нарушении сроков указанных в НК к сумме НДС к возмещению начисляются пени исходя из ставки рефинансирования ставки банка.

ЗАДАЧА НА ДОМ

Выручка от реализации за первый квартал составила 1118 т.р с НДС. В течение первого квартала были приобретены материалы на сумму 450 т.р. с НДС, комплектующих на сумму 100 т руб без НДС. Расходы на рекламу за указанный период составили 59 т.р с НДС. Определить сумму НДС, подлежащую перечислению в бюджет

Акцизы