ОЦІНКА МЕТОДИК АНАЛІЗУ ЯКОСТІ ПРОДУКЦІЇ

Після зібрання усієї внутрішньої і зовнішньої інформації, необхідної для проведення економічного аналізу якості продукції, потрібно визначитися, в якій послідовності він буде проведений. Аналізуючи навчальну літературу, можна говорити про різні погляди науковців щодо схеми проведення економічного аналізу якості продукції. Слід відзначити, що більшість взагалі не наводять даної схеми.

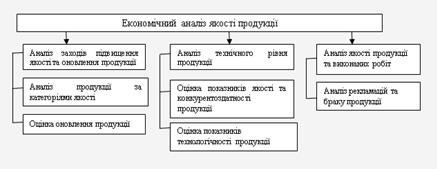

Такі вчені, як Л.Л. Єрмолович, А.Л. Козлов, А.Ш. Маргуліс, С.П. Полишко, М.Г. Чумаченко та ін. розглядають послідовність проведення економічного аналізу якості продукції за такими напрямами: аналіз динаміки показників, виявлення відхилення їх рівня за окремими виробами порівняно із базовим. Іншу схему проведення аналізу наводять М.А. Болюх, В.І. Іващенко, В.Ф. Палій, Л.П. Суздальцева (див. рис. 1).

Рис. 1 Економічний аналіз якості продукції

Дотримання даної послідовності економічного аналізу якості продукції є необов’язковим, оскільки на кожному підприємстві самостійно обираються питання, які потребують проведення аналізу якості і не завжди існує необхідність у визначенні конкурентоспроможності продукції або ж в її оновленні, що залежить від рівня розвитку підприємства.

Проаналізувавши наукові статті, визначили, що одна група дослідників, зокрема, Н.А. Морозова-Герасимович, В.Л. Ровенська, А.К. Рот, Є.С. Сапіро, І.Ю. Тимрієнко взагалі не приділяють уваги використанню методів економічного аналізу якості продукції. Інша група вчених (К.В. Брень, М. Гергова, О.А. Мошковська, В.І. Петрова, А.Г. Подлагаєва, О.І. Стогул) розглядають методи економічного аналізу якості продукції і визначають, що найбільшого поширення набувають методи аналізу витрат, понесених на якість продукції, що економічно обґрунтоване, оскільки підприємство намагається при ефективному функціонуванні зменшити свої витрати при цьому не погіршуючи якості продукції. Зауважимо, що майже всі наведені дослідниками методи не повторюються, кожен пропонує власні. У підтвердження визначимо, що ті методи аналізу, як пропонує, зокрема, К.В. Брень відрізняються від інших тим, що вони спрямовані на забезпечення продукції якістю, зокрема, метод розрахунку поточних та фактичних витрат і порівняння ефективності засобів контролю якості, які надають змогу визначити розмір понесених витрат на забезпечення продукції якістю та проконтролювати даний процес.

Ровенська В.В. та Стогул О.І. розглядають характеристику і можливості використання функціонально-вартісного аналізу на підприємствах і визначають, що даний метод надає можливість значно зменшити витрати суб’єкта господарювання та отримати більш достовірну інформацію, яка надає можливість прийняття ефективних управлінських рішень.

Оцінюючи зміну якості продукції на підприємстві, слід віддавати перевагу об’єктивним і кількісним показникам якості, які забезпечують належну точність визначення стану якості продукції. Найбільш вдалою ілюстрацією цього може бути аналіз показника сортності продукції.

Сортність використовують щодо продукції, в якій допускаються певні несуттєві відхилення деяких ознак і якостей від чинних стандартів і технічних вимог. Зважаючи на кількість передбачених сортів і співвідношення їх у загальному обсязі виробництва, визначають середній показник сортності як за планом, так і фактично.

Отже, на основі проведеного дослідження дійшли наступних висновків. По-перше, методика економічного аналізу якості продукції включає такі компоненти, як завдання, об’єкти, систему синтетичних і аналітичних показників, інформаційну базу, способи та методичні прийоми, організаційне й технічне забезпечення, оформлення їх результатів та оцінка. Дотримання даних елементів та правильне їх наповнення забезпечить адекватне та достовірне проведення економічного аналізу якості продукції.

По-друге, виділено два блоки економічного аналізу якості продукції – забезпеченість (визначення рівня забезпеченості підприємства інформаційним, кадровим та технічним потенціалом) та ефективність використання (оцінка досягнення максимальних результатів за рахунок раціонального використання ресурсів підприємства за мінімальних витрат). Дана методика враховує використання оптимального переліку оціночних показників, які використовуються управлінським персоналом для оцінки якості продукції та прогнозування її підвищення. Її застосування забезпечує розширення методичних прийомів економічного аналізу якості продукції, щодо яких існує проблема правильного застосування на підприємствах.

1. Тарасенко Н.В. Економічний аналіз. Навчальний.посібник [3-тє видання, перероблене] / Тарасенко Н.В.–Львів: “Новий світ – 2000”, 2004. – 344 с.

2. Череп А.В. Економічний аналіз: [Навчальний посібник] / Череп А.В. – К.: Кондор, 2005. – 160 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: [учеб. пособие] /Г.В. Савицкая. – 7-е изд., испр. – Мн.: Новое знание, 2002.

УДК 657

Трушик Т.П., ст гр. ОАСз-23

Науковий керівник: Садовська І.Б., к.е.н., професор

Луцький національний технічний університет