Категории:

АстрономияБиология

География

Другие языки

Интернет

Информатика

История

Культура

Литература

Логика

Математика

Медицина

Механика

Охрана труда

Педагогика

Политика

Право

Психология

Религия

Риторика

Социология

Спорт

Строительство

Технология

Транспорт

Физика

Философия

Финансы

Химия

Экология

Экономика

Электроника

Зарубежный опыт создания и функционирования рынка пластиковых карт

Идею кредитной карточки первым выдвинул Эдуард Беллами в книге "Взгляд в прошлое", а первые попытки практического внедрения кредитных карточек из картона делались в США еще в 1920-е гг. предприятиями розничной торговли и нефтяными компаниями. Картонные карточки были недолговечными, поэтому десятилетием спустя начали появляться первые металлические, а затем и пластиковые карточки с тиснением (рельефной печатью). Их обслуживание можно было частично автоматизировать, используя оттиски с вытисненных символов и перенося информацию с карточки на заранее отпечатанные чеки (слипы).

В послевоенные годы появились пластиковые кредитные карточки, которые стали использоваться при покупке бензина и автомобилей, авиабилетов и холодильников и др. В 1958 г. фирма American Express выпустила кредитные "карточки для богатых", и в том же году кредитные карточки пришли, наконец, в банковский мир [1]. Первым эмитентом стал Bank of America из Сан-Франциско, приступивший к выпуску карточек BankAmeriсard. До середины 1960-х годов система BankAmeriсard была монополистом в этой сфере банковской деятельности, предоставляя на договорной основе свои услуги и другим банкам. Затем чуть ли не все банки США бросились выпускать собственные кредитные карточки. Начался настоящий хаос, в результате которого банки понесли убытки в сотни миллионов долларов. Однако постепенно выкристаллизовались два центра: система Bank of America, впоследствии преобразованная в многоэмитентную систему с широко известным названием Visa, и банковское объединение, получившее после ряда переименований название Mastercard. Не последнюю роль в преодолении хаоса сыграл бурный рост возможностей вычислительной техники и программного обеспечения, благодаря которому удалось создать автоматизированную систему взаиморасчетов [2].

В шестидесятые же годы появились пластиковые карточки с магнитной полосой, несущей информацию ("магнитные карточки"), а для обслуживания таких карточек с использованием этой информации были созданы интеллектуальные электронные терминалы, размещаемые в магазинах и на предприятиях сферы услуг. Немного позднее появились банкоматы для выдачи купюр и монет. Удобство этих устройств привлекло к ним клиентов, число которых стало быстро расти, что привело даже к созданию специальных банкоматных карточек без рельефной печати, например Visa Electron для обслуживания в банкоматах и в торговых терминалах и Visa Plus для обслуживания только в банкоматах.

В семидесятые годы платежные системы на основе пластиковых карточек появились в странах Европейского сообщества (система Europay, практически тождественная системе Visa) и Японии, а затем распространились по всему миру, проникнув в конце восьмидесятых годов и в Советский Союз.

Географическая экспансия сопровождалась развитием технологии. Так, в восьмидесятых годах было создано оборудование, позволяющее печатать на карточках цветные рисунки и тексты, а также черно-белые фотографии, а в девяностых годах на карточках стали печатать цветные фотографии и графические изображения в красках, светящихся при облучении в ультрафиолетовой области спектра, и были созданы сканеры для получения цифрового представления подписей и отпечатков пальцев.

Еще в 1974 г. бывший журналист Ролан Морено из Франции запатентовал идею пластиковой карточки с микросхемой, или смарт-карточки, и основал для пропаганды своего изобретения фирму Innovatron. Четырьмя годами раньше аналогичная идея была запатентована в Японии, однако международного патента ее автор, доктор Кунитака Аримура не получил. При поддержке правительства Франции выпуск смарт-карточек был налажен рядом французских фирм еще в конце прошлого десятилетия.

Изобретение, не оцененное вовремя по достоинству в Северной Америке, пришлось как нельзя более кстати в других странах. Одна из важнейших характеристик любой системы на базе пластиковых карточек - ее безопасность. А в странах, где платежи с помощью пластиковых карточек уже давно стали повседневностью, потери от разного рода криминальных действий достигают огромных сумм. В целом для магнитных кредитных и дебетовых карточек крупнейших компаний Visa и Mastercard эти потери составляют от 5,5 до 6% общей стоимости операций. Значительная доля таких потерь связана с подделками и кражей карточек. Именно здесь смарт-карточка ставит практически непреодолимый барьер на пути злоумышленников.

В странах Центральной Европы первые международные карточки появились в 1991 году в Венгрии. С тех пор жители этих стран обзавелись более чем 300 тысячами карточек систем MasterCard Worldwide и VISA International.

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях банков и банковских автоматах.

Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки.

Особенностью продаж и выдач наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками "в долг" - товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту осуществляется ее персонализация - на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществляют проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания. Традиционно авторизация проводится "вручную", когда продавец или кассир передает запрос по телефону оператору, или автоматически, карточка помещается в POS-терминал или торговый терминал, данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры - секретный ПИН-код. После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги в автоматическом режиме выдаются специальным устройством - банкоматом, который и проводит авторизацию.

При осуществлении расчетов держатель карточки ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными. Однако в общих чертах все сводится к двум основным сценариям.

Держатель дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет.

Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит. Подобная схема реализуется при оплате посредством кредитной карточки. В этом случае лимит связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Кредит может быть как однократным, так и возобновляемым. Возобновление кредита в зависимости от договора с держателем карточки происходит после погашения либо всей суммы задолженности, либо некоторой ее части.

Как кредитная, так и дебетовая карточки могут быть также семейными и корпоративными. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не предполагает разграничение лимита. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Семейные карточки в определенном смысле аналогичны корпоративным - право произведения платежей в рамках установленного лимита предоставляется членам семьи держателя карточки. При этом дополнительным пользователям предоставляются отдельные персонализированные карточки.

Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек: обработку запросов на авторизацию, перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам, прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек, распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др. Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям - процессинговым центра [3].

Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки - члены системы открывают корреспондентские счета.

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Из проведенного в предыдущих разделах рассмотрения следует, что одна из основных функций пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные - имя, номер счета и др. - могут быть эмбоссированы, т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, импринтера, осуществляющего "прокатывание" карточки (в точности так же, как получается второй экземпляр при использовании копировальной бумаги).

Графические данные обеспечивают возможность визуальной идентификации карточки. Карточки, обслуживание которых основано на таком принципе, могут с успехом использоваться в малых локальных системах - как клубные, магазинные карточки и т.п. Однако для использования в банковской платежной системе визуальной "обработки" оказывается явно недостаточно. Представляется целесообразным хранить данные на карточке в виде, обеспечивающем проведение процедуры автоматической авторизации. Эта задача может быть решена с использованием различных физических механизмов.

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта непрозрачным составом и считывание кода происходит в инфракрасных лучах. Карточки со штрих-кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты в изготовлении. Последняя особенность обуславливает их слабую защищенность от подделки и делает поэтому малопригодными для использования в платежных системах.

Для повышения защищенности карточек системы VISA и MasterCard/Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования.

На лицевой стороне карточки с магнитной полосой обычно указывается: логотип банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр - код банка, следующие 9 - банковский номер карточки, последняя цифра - контрольная, последние четыре цифры нанесены на голограмму), срок действия карточки, имя держателя карточки; на оборотной стороне - магнитная полоса, место для подписи.

Карты с микропроцессором представляют собой по сути микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор, ОЗУ, ПЗУ, ППЗУ, ЭСППЗУ. Параметры наиболее мощных современных микропроцессорных карт сопоставимы с характеристиками персональных компьютеров начала восьмидесятых. Операционная система, хранящаяся в ПЗУ микропроцессорной карты, принципиально ничем не отличается от операционной системы ПК и предоставляет большой набор сервисных операций и средств безопасности. Операционная система поддерживает файловую систему, базирующуюся в ЭСППЗУ (емкость которого обычно находится в диапазоне 1 - 8 Кбайта, но может достигать и 64 Кбайт) и обеспечивающую регламентацию доступа к данным. При этом часть данных может быть доступна только внутренним программам карточки, что вместе со встроенными криптографическими средствами делает микропроцессорную карту высокозащищенным инструментом, который может быть использован в финансовых приложениях, предъявляющих повышенные требования к защите информации. Именно поэтому микропроцессорные карты (и смарт-карты вообще) рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом пластиковых карт также и с точки зрения функциональных возможностей. Вычислительные возможности смарт-карт позволяют использовать, например, одну и ту же карту и в операциях с on-line авторизацией и как многовалютный электронный кошелек. В течение десятилетия смарт-карты должны полностью вытеснить карты с магнитной полосой.

Кроме описанных выше типов пластиковых карточек, используемых в финансовых приложениях, существует еще ряд карточек, основанных на иных механизмах хранения данных. Такие карточки (оптические, индукционные и пр.) используются в медицинских системах, системах безопасности и др.

POS-терминалы, или торговые терминалы, предназначены для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт. Использование POS-терминалов позволяет автоматизировать операции по обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и комплектация POS-терминалов варьируются в широких пределах, однако типичный современный терминал снабжен устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения ПИН-клавиатуры (клавиатуры для набора ПИН-кода), принтера, соединения с ПК или с электронным кассовым аппаратом.

Банкоматы - банковские автоматы для выдачи и инкассирования наличных денег при операциях с пластиковыми карточками. Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем состоянии счета (в том числе и выписку на бумаге), а также, в принципе, проводить операции по перечислению средств с одного счета на другой. Очевидно, банкомат снабжен устройством для чтения карты, а для интерактивного взаимодействия с держателем карточки - также дисплеем и клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление банкоматом и контроль его состояния. Последнее весьма важно, поскольку банкомат является хранилищем наличных денег. На сегодняшний день большинство моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой, однако появились и устройства, способные работать со смарт-картами и в off-line режиме. Для обеспечения коммуникационных функций банкоматы оснащаются платами X.25, а, в некоторых случаях, - модемами.

Процессинговый центр - специализированный вычислительный центр, являющийся технологическим ядром платежной системы. Процессинговый центр функционирует в достаточно жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Действительно, использование дебетовой карточки приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда. Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной (если не подавляющей) части транзакций, а требуемые сроки выполнения расчетов невелики - несколько часов.

Современный зарубежный опыт пластиковых (банковских) карт, прежде всего, рынок США и Европы, характеризуется чрезвычайной насыщенностью предложений банковских услуг с использованием пластиковых (банковских) карт.

Каждый житель Японии, Англии, США, Германии имеет больше одной пластиковой (банковской) карты.

Поэтому привлечение банком новых держателей карт может осуществиться практически лишь за счет чужих клиентов. Такое положение вещей явилось следствием почти сорокалетнего развития программ карт. А также современного состояния западного рынка банковских услуг. Сужение в последнее десятилетие некоторых традиционных секторов деятельности сделало проблематичным выживание банка, не работающего с населением. Развернувшаяся в этих условиях жесткая конкурентная борьба за клиентов-держателей карт привела к ряду последствий. На рынке предлагается множество различных типов карт — Золотая, Стандартная, Бизнес, выпущенная совместно с другим банком или торговым предприятием, с низким годовым процентом, без годового членского взноса и т.д. Большое значение приобрели дополнительные услуги, предлагаемые по картам, льготы и привилегии их держателям. Так, например, держатели карт Citibank Ford MasterCard получают 5 % компенсации по покупкам, сделанным по картам (до 700 долларов в год). Эта компенсация может быть использована при покупке или аренде автомобиля. Текущая стратегия банков-эмитентов заключается в предложении таких стимулов и цен, которые, с одной стороны, не разорили бы банк, а, с другой стороны, удержали бы клиента от соблазна воспользоваться услугами конкурентов.

Кредитные и дебетовые карты, работающие на основе бесконтактной технологии и не требующие ввода PIN-кода, активно набирают популярность, как гласят результаты нового исследования. Опрос был проведен по заказу компании Visa Europe.

Кредитные и дебетовые карты, работающие на основе бесконтактной технологии и не требующие ввода PIN-кода, активно набирают популярность, как гласят результаты нового исследования. Исследование было проведено по заказу компании Visa Europe.

Бесконтактные пластиковые карты — это один из элементов систем радиочастотной идентификации объектов (RFID-систем). Для оплаты такой картой ее надо просто поднести к считывающему терминалу — идентификация карты производится по уникальному цифровому коду, хранимому в памяти RFID-чипа и излучаемому в диапазоне радиоволн.

Как оказалось, 58% потребителей, если они спешат, предпочитают бесконтактные платежи традиционным пластиковым картам и наличным деньгам. И треть опрошенных заявила, что они предпочитают пользоваться бесконтактными картами при любых условиях. Результаты исследования «Бесконтактный барометр» (Contactless Barometer) показали, что 85% владельцев таких карт готовы рекомендовать их своим родным и близким, а 90% потребителей уверены, что эта технология упрощает жизнь. Вместе с тем, более половины опрошенных отметили, что в магазинах им никогда не предлагали воспользоваться этой технологией, и 37% респондентов отметили данный факт как главный барьер, препятствующий развитию технологии.

Например, в Великобритании подобные платежные терминалы установлены в заведениях и магазинах: McDonalds, Burger King, Little Chef, Subway, Pret A Manger, Caffe Nero, Boots, Clinton Cards и EAT, и еще несколько брендов, в том числе Wilkinson и Starbucks объявили о намерениях внедрить такие терминалы в ближайшем будущем. Конечно же, более половины опрошенных отметили, что пользоваться пластиковыми картами им намного удобнее, чем наличными деньгами [4].

После долгой раскачки бесконтактные карточные продукты, наконец, продемонстрировали в 2014 году впечатляющий рост в Европе по количеству выпущенных карт и объему проведенных платежей.

Темпы развертывания бесконтактных карт и оснащения POS-терминалов бесконтактным функционалом должны повыситься в ближайшие годы с вступлением в силу в 2016 году новых требований Visa и MasterCard. Согласно исследованию компании RBR «Мировой рынок платежных карт и прогноз на период до 2020 г.» (Global Payment Cards Data and Forecasts to 2020), в Европе к 2020 году ожидается девятикратный рост объемов бесконтактных платежей по сравнению с уровнем 2014 года.

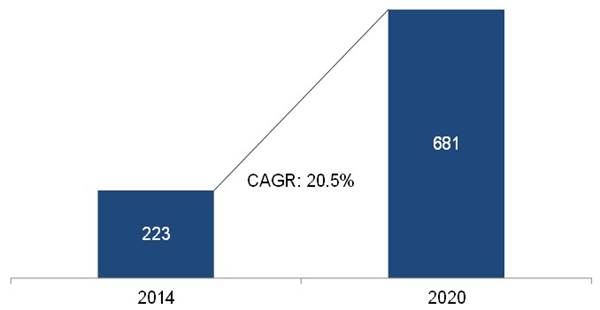

К концу 2014 года в Европе обращалось 223 млн бесконтактных карт, что на 65% больше показателя 2013 года, их доля составляла 15% от общего количества всех платежных карт в регионе. Бесконтактная технология помогает эмитентам убедить клиентов снизить свою зависимость от наличных и сократить время совершения транзакций, для чего банки часто перевыпускают существующие карты на базе продуктов с бесконтактным функционалом. По прогнозам RBR, количество бесконтактных карт в период 2014–2020 гг. вырастет втрое, почти до 700 млн карт, и составит более 40% от всего объема карточной эмиссии в регионе [5].

Количество бесконтактных карт в Европе (млн)

Источник: Global Payment Cards Data and Forecasts to 2020, RBR

CAGR, Combined Annual Growth Rate – совокупный среднегодовой темп роста

Доля карт с бесконтактным функционалом сильно отличается в зависимости от страновых рынков; к концу 2014 года в Дании, Эстонии, Литве, Норвегии и Швеции не было выпущено ни одной бесконтактной карты, в то время как в Чехии, Польше и Словакии более 60% всех платежных карт были бесконтактными. Успех бесконтактной технологии в Чехии и Словакии связан с оперативными и скоординированными действиями банков в области эмиссии и эквайринга. В то же время в Польше платежными системами были предприняты активные меры по продвижению технологии бесконтактных карт, которые в сочетании с клиентской базой, открытой для тестирования новых технологий, привели к широкомасштабной эмиссии и приему таких карт.

Швеция начала выпуск бесконтактных карт только в 2015 году, когда традиционные платежные карты уже получили достаточно широкое распространение, и держатели часто использовали их для мелких платежей. Таким образом, экономическое обоснование внедрения бесконтактных платежей стало менее весомым по сравнению с теми рынками, где карты использовались, как правило, только для осуществления операций свыше определенной суммы. Процесс внедрения бесконтактных карт демонстрировал достаточно низкие темпы и в других странах. Например, в России из-за высокой стоимости миграции карточного портфеля на бесконтактную технологию банки изначально сделали ставку на выпуск бесконтактных карт только для высокодоходного и премиум-сегментов.

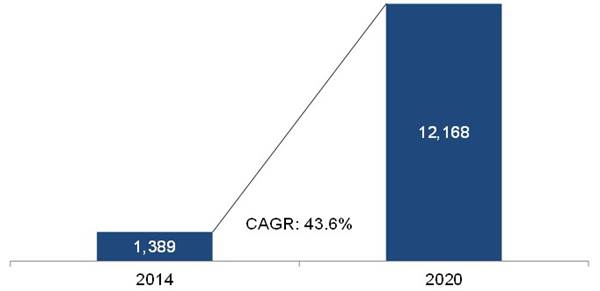

Согласно исследованию RBR, в Европе в 2014 году было совершено 1,4 млрд бесконтактных платежей на сумму 15 млрд евро, т. е. рост по обоим показателям по сравнению с 2013 годом составил 155% и 190% соответственно. Это впечатляющие результаты, однако бесконтактные транзакции все еще составляют лишь 2% от общего количества платежей по картам в регионе и 0,5% от их общей суммы. Согласно прогнозам, количество бесконтактных платежей вырастет почти в девять раз, до 12,2 млрд в 2020 году, и составит, таким образом, 13% от всех платежей по картам. Быстрый рост использования бесконтактных карт является результатом их более широкого приема к оплате и повышения осведомленности клиентов о данной технологии, а также результатом специальных маркетинговых акций [5].

Количество платежей по бесконтактным картам в Европе (млрд)

Источник: Global Payment Cards Data and Forecasts to 2020, RBR

CAGR, Combined Annual Growth Rate – совокупный среднегодовой темп роста

К концу 2014 года в Европе было 2,5 млн POS-терминалов с функцией бесконтактной оплаты, что составило 16% всех EFTPOS-терминалов в торговых точках региона. Платежные системы MasterCard и Visa выдвинули требование, чтобы с начала 2016 года все вновь устанавливаемые терминалы могли проводить бесконтактные транзакции, а все существующие терминалы должны будут поддерживать бесконтактную технологию к началу 2020 года. Таким образом, уровень приема к оплате бесконтактных карт должен резко вырасти к концу десятилетия. Во многих странах межбанковская комиссия для бесконтактных карт ниже, чем по контактным платежным картам, что также способствует более активному приему карт в целом, и бесконтактных в частности, поскольку некоторые ритейлеры сразу переходят на бесконтактную технологию, а другие заменяют свои старые POS-терминалы на устройства с поддержкой бесконтактных платежей.

С 2014 года оплата проезда бесконтактными картами стала возможной в лондонских автобусах и метро. Переход на такую же систему оплаты рассматривают в Манчестере. К 2020 году все без исключения торговые предприятия в Великобритании будут обязаны обзавестись терминалами для приема бесконтактных платежей.

RBR полагает, что бесконтактная технология продолжит свое распространение в регионе при содействии со стороны платежных систем, требующих устанавливать терминалы, способные принимать такие платежи.

На каком-то этапе наступит момент, после которого начнется лавинообразный переход на бесконтактную технологию. Этот момент пока не наступил, но он уже близится.

Библиографический список

1. Организация карточного платежного оборота в США/Stable Bank: Стабильность в банковской системе.URL: http://www.stablebank.ru/alafs-159-2.html

2. Мировой опыт создания платежных систем/РиаНовости.URL: http://ria.ru/spravka/20140327/1001342436.html

3. Типы банковских карт и их особенности/Комсомольская правда.URL: http://www.kp.ru/guide/plastikovye-karty-bankov.html

4. Бесконтактные пластиковые карты набирают популярность/INFOX News.URL: http://www.infox.ru/hi-tech/tech/ 2011/08/31/Byeskontaktnyyye_pla. phtml

5. Бесконтактные карты: долгожданный прорыв в Европе/ Журнал «ПЛАС». URL: http://www.plusworld.ru/daily/beskontaktnie-karti-dolgojdanniy-proriv-v-evrope/