Расчет текущих затрат предпринимательской деятельности

В целом все издержки производства рассчитываются по формуле:

Спр= См+Сэ+Сзп+Сстрх+Спх

где См - стоимость сырья, материалов и комплектующих изделий;

Сэ - стоимость энергии и топлива на технологические цели;

Сзп - заработная плата основных производственных рабочих;

Сстрх - отчисления в страховые фонды;

Спх - общепроизводственные и общехозяйственные расходы.

Спр=29495+50,42+14688+4435,78+6170=54839,2 рублей.

Ст.1. Стоимость сырья, материалов и покупных изделий

Стоимость сырья, основных материалов и покупных комплектующих изделий определяется по формуле:

См= В'м* Цм* Нм

где В'м - объем производства, принятый для расчетов;

Цм - текущая цена за единицу материала;

Нм - норма расхода материала на изделие.

См= Вм* Цм* Нм= 17*1735=29495 (руб.) – затраты в месяц на материалы.

Ст.2. Расчет стоимости электроэнергии

Сэ = Ру*В'м*åt* Км*Цэ,

где В'м – объем производства, принятый для расчетов;

Ру – установленная электрическая мощность технологического оборудования, кВт;

åt – норма времени использования электропотребителя на единицу продукции, ч;

Км – коэффициент использования мощности, Км = 0,8;

Цэ– стоимость (тариф) 1кВт/ч электроэнергии, принимаем Цэ= 4,15 руб/кВт-ч.

Для утюга:

Сэ =2,3*17*2/3*0,8*1,66=34,61 руб.

Для швейной машинки:

Сэ =0,2*17*3*0,8*1,66=13,55 руб.

Для оверлока:

Сэ =0,2*17*0,5*0,8*1,66=2,26 руб.

Общая стоимость электроэнергии на технологические нужды составляет:

Сэ общ= 50,42 руб.

Ст. 3. Расчет заработной платы основных производственных рабочих

Зарплата основных производственных рабочих рассчитывается по формуле:

Сз.п.= В'м*∑t*Тст*Кдоп,

где ∑t - суммарная норма времени на изготовление изделия по операциям, принимается из табл.2, 0,1 норма-час;

Тст - средняя часовая тарифная ставка рабочих по операциям, принимаем 15 руб/час;

Кдоп - коэффициент дополнительной заработной платы, Кдоп =1,2.

Сз.п.= В'м*∑t*Тст*Кдоп=17*9*80*1,2=14688 руб. в месяц

Ст. 4. Отчисления во внебюджетные страховые фонды

Сстр= Сз.п.*0,30=14688*0,3=4435,78 руб.

Ст. 5 Общепроизводственные и общехозяйственные расходы

Общепроизводственные и общехозяйственные расходы представлены в таблице 3 и составляют 6170 рублей.

Результаты расчетов сведем в таблице 5.

Таблица 5

| Калькуляционные статьи расходов | Сумма, руб. | |||||

| Сырье и материалы |

| |||||

| Энергия на технологические цели | ||||||

| Зарплата основных рабочих | ||||||

| Отчисления во внебюджетные фонды | ||||||

| Общепроизводственные, общехозяйственные расходы | ||||||

| Итого текущих затрат за расчетный период | 54839,2 | |||||

| Объем производства за расчетный период | ||||||

| Полная себестоимость единицы продукции, руб./ед. | 3225,8 |

Расчет нижнего предела цены продукции

На основе полученной себестоимости единицы изделия рассчитаем цену единицы продукции с учетом 20% рентабельности по формуле:

Цмин.=Сп+0,2*Сп,

где Сп - полная себестоимость единицы продукции

Цмин.= 3225,8+0,2*3225,8=3870,96 (руб.)

Цену реализации принимаем Цреализ=5000 рублей.

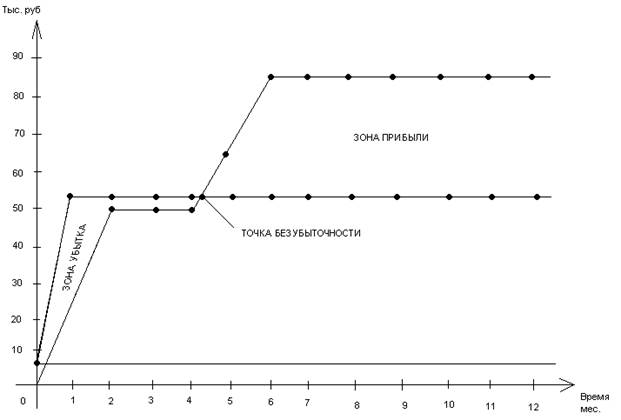

График безубыточности

Для того чтобы выяснить, каким должен быть объем продаж, при котором предприятие могло бы без посторонней помощи выполнить свои денежные обязательства, необходимо выполнить анализ безубыточности, заключающийся в определении минимального объема выпускаемой продукции, при котором средств, получаемых от продаж, становится достаточным для выполнения всех денежных обязательств предприятия.

Для этого составим таблицу 6.

Таблица 6

Расчетные данные для построения графика безубыточности

| № мес | Объем реализации, ед. | Постоянные затраты в мес. руб. (Ст.5,итог табл.3) | Перемен. затраты на ед. изд., руб. (∑ 4 ст./ 2 колон.) | Перемен. затраты за месяц, руб. (4колон.*2колон.) | Суммарные затраты за мес. руб. (3 колон.+ 5колон.) | Выручка от реализации за месяц, руб. (2колон.* Цреализ) | Мес. доход/ убыток (7колон.- 6 колон.) |

| 8111,5 | -24839 | ||||||

| 4866,9 | -4839 | ||||||

| 4866,9 | -4839 | ||||||

| 4866,9 | -4839 | ||||||

| 3743,8 | |||||||

| 2862,9 | |||||||

| 2862,9 | |||||||

| 2862,9 | |||||||

| 2862,9 | |||||||

| 2862,9 | |||||||

| 2862,9 | |||||||

| 2862,9 |

На основе представленных в таблице 6 расчетов построим график безубыточности (рис.1)

Рис.1

График безубыточности