Образцы оформления иллюстраций (рисунков)

На рисунке 1 представлена схема записи на активных и пассивных счетах.

Активных Пассивных

| Д К | Д К | |||

| Сальдо | Сальдо | |||

| + | - | - | + | |

| (увеличение, | (уменьшение, | (уменьшение, | (увеличение, | |

| приход) | расход) | расход) | приход) | |

| Сальдо | Сальдо |

Рисунок 1 - Схема записи на счетах

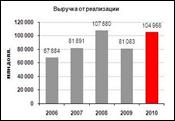

Динамику выручки ОАО «Лукойл» за 2006-2010 годы отражает рисунок 2.

Рисунок 2 - Выручка ОАО «ЛУКОЙЛ» за 2006-2010 гг., млн. долл.

Диаграмма на рисунке 3 показывает структуру собственников ОАО «Газпром» за 3 квартал 2010 г.

Рисунок 3 - Структура собственников ОАО «Газпром» (3 квартал 2010г.)

Приложение Д

Пример оформления списка использованных источников

1. Налоговый Кодекс РФ (часть вторая) от 05.08.2000 № 117-ФЗ

2. О бухгалтерском учете: Федеральный закон от 21.11.1996 № 129-ФЗ

3. О лицензировании отдельных видов деятельности: Федеральный закон от 08.08.2001 № 128-ФЗ

4. Приказ Министерства финансов РФ от 09.06.2001 № 44н Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

5. Методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина РФ от 28 декабря 2001 г. № 119н)

6. Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет и учетная политика на современном предприятии. Издание 13. - М.: «КноРус», 2007- 556с.

7. Курбангалеева О.А. Готовая продукция на складе. Как подсчитать ее стоимость в целях бухгалтерского и налогового учета // Актуальные вопросы бухгалтерского учета и налогообложения, 2005, № 8 — С.25-30

Приложение Ж

Исходные данные для выполнения практической части курсовой работы

СОДЕРЖАНИЕ

1. Состав имущества предприятия на 28 .02.201_г………………………………………25

2. Источники образования имущества организации на 28 .02.201_г…………………..26

3. Журнал хозяйственных операций за март 201_г…………………………………...…27

4. Методика выполнения практической части…………………………………………...28

Таблица _ - Состав имущества предприятия на 28.02.12.201_г.

| № | Наименование имущества | Сумма в руб. | № счета | № субсчета |

| 1. | Готовая продукция на складе | 3 420 | ||

| 2. | Производственное оборудование в цехах | 100 650 | ||

| 3. | Товары, отгруженные покупателю | 5 200 | ||

| 4. | Нематериальные активы | 10 000 | ||

| 5. | Касса | |||

| 6. | Прочие денежные средства | 2 380 | ||

| 7. | Незавершенное промышленное производство | 5 250 | ||

| 8. | Основные материалы | 6 500 | ||

| 9. | Прочие дебиторы | 1 260 | ||

| 10. | Расчетный счет | 85 725 | ||

| 11. | Основные средства общепроизводственного назначения | 112 865 | ||

| 12. | Подотчетные лица | |||

| 13. | Прочие материалы | 1 334 | ||

| 14. | Покупные полуфабрикаты | 7 200 | ||

| 15. | Здания и оборудования складов отдела снабжения и сбыта | 245 000 | ||

| 16. | Основные средства ЖКХ | 320 000 | ||

| 17. | Основные средства цехов вспомогательных | 220 000 | ||

| 18. | Валютный счет | 7 380 | ||

| Итого | 1 135 214 |

Таблица _ - Источники образования имущества организации на 28 .02.201_г.

| № | Наименование источника имущества | Сумма в руб. | № счета | № субсчета |

| 1. | Задолженность предприятия за полученные у поставщиков материалы | 8 830 | ||

| 2. | Задолженность финансовым органам по платежам в бюджет ( по налогу на имущ-во орган.) | 8 216 | ||

| 3. | Уставной капитал | 780 000 | ||

| 4. | Резервный капитал | 180 330 | ||

| 5. | Краткосрочные кредиты | 8 200 | ||

| 6. | Долгосрочные кредиты | 5 500 | ||

| 7. | Задолженность по отчислениям на социальное страхование и обеспечение | 7 528 | ||

| 8. | Задолженность работникам предприятия по оплате труда | 75 280 | ||

| 9. | Краткосрочные займы | 4 800 | ||

| 10. | Долгосрочные займы | 4 300 | ||

| 11. | Прочие кредиторы | 2 700 | ||

| 12. | Нераспределенная прибыль прошлых лет | 49 180 | ||

| 13. | Задолженность поставщикам за оказанные услуги | |||

| Итого | ? |

Таблица _ - Журнал хозяйственных операций за март 201_г.

| № | Дата | Содержание операций | Сумма, руб. | Кор. счета | |

| Д | К | ||||

| 1. | 05.01. | Получено с расчетного счета денежные ср-ва для выплаты заработной платы | 75 280 | ||

| 2. | 05.01. | Выдана зарплата | 75 280 | ||

| 3. | 05.01. | Перечислены органам соц. обеспечения | 7 528 | ||

| 4. | 06.01. | Поступили от базы снабжения №1 основные материалы | 13 000 | ||

| 5. | 06.01. | Поступили от базы снабжения №2 полуфабрикаты | 15 624 | ||

| 6. | 07.01. | Отпущены в производство основные материалы | 13 520 | ||

| 7. | 07.01. | Отпущены прочие материалы на общепроизводственные расходы | |||

| 8. | 22.01. | Выпущено с производства готовая продукция | 85 240 | ||

| 9. | 26.01. | Отгружена покупателю готовая продукция | 8 1400 | ||

| 10. | 26.01. | Расходы по отгрузке готовой продукции | 1 215 | ||

| 11. | 27.01. | Получены денежные средства на расчетный счет за продажу продукции | 119 000 | ||

| 12. | 27.01. | Отражена реализация | 119 000 | ||

| 13. | 27.01. | Оплачены счета базы №1 с расчетного счета | 15 200 | ||

| 14. | 27.01. | Оплачены счета базы снабжения №2 | 17 800 | ||

| 15. | 27.01. | Списана производственная себестоимость реализованной продукции | |||

| 16. | 27.01. | Начислен НДС по реализованной продукции | 19 833 | ||

| 17. | 28.01. | Списаны расходы на продажу продукции | 1 215 | ||

| 18. | 30.01. | Начислена зарплата рабочим за изготовление продукции | 40 240 | ||

| 19. | 30.01. | Начислена зарплата общепроизводственному персоналу | 25 000 | ||

| 20. | 30.01. | Начислена зарплата общехозяйственному персоналу | 48 000 | ||

| 21. | 30.01. | Начислены в фонды социального страхования и обеспечения с оплаты труда рабочих | 14 325 | ||

| 22. | 30.01. | Начислены в фонды социального страхования и обеспечения с оплаты труда общепроизводственного персонала | 7 250 | ||

| 23. | 30.01. | Начислены в фонды социального страхования и обеспечения с оплаты труда общехозяйственного персонала | 17 090 | ||

| 24. | 30.01. | Начислена амортизация по производственному оборудованию | 10 400 | ||

| 25. | 30.01. | Начислена амортизация по основным средствам общепроизводственного назначения | 4 950 | ||

| 26. | 30.01. | Начислена амортизация по основным средствам общехозяйственного назначения | 5 800 | ||

| 27. | 30.01. | Включены в затраты расходы общепроизводственного назначения | ? | ||

| 28. | 30.01. | Включены в затраты расходы общехозяйственного назначения | ? | ||

| 29. | 31.01. | Списан финансовый результат по продаже продукции | ? | ||

| 30. | 31.01. | Начислен налог на прибыль 20% | ? |