Порядок распределения постоянных расходов

Сравнение метода «директ-костинг» и метода полной себестоимости

1. Значение этих методов для управленческих решений различно.

Об использовании сокращенной себестоимости в тактическом и оперативном управлении. Постоянные затраты могут в ряде случаев искажать информацию и приводить к неправильным управленческим решениям. Это связанно, например, с тем, что при свободных мощностях выгоден любой заказ, покрывающий часть постоянных расходов. Кроме того, при калькулировании по традиционному методу (полной себестоимости) существует большая вероятность искажения информации в связи с распределением косвенных расходов по продуктам (объектам калькулирования). Подобное распределение никогда не может быть точным, а часто и вводит в заблуждение относительно истинной стоимости конкретного продукта. Самая точная калькуляция та, в которую включены только затраты, непосредственно связанные с выпуском определенной продукции, выполнением работ и оказанием услуг. Для менеджеров же особенно важна информация о затратах для принятия краткосрочных управленческих решений, связанных с выбором между альтернативными вариантами действий.

Система «директ-костинг» служит информационной основой маржинального подхода в управлении. К. Друри выводит бесспорное правило - неизбежные постоянные расходы, общие для нескольких сегментов и распределяемые между ними традиционным способом пропорционально какой-либо базе, не учитываются при принятии решений.

Стратегический управленческий учет напротив предпочитает пользоваться данными системы «абзорпшен-костинг» (система учета полных затрат), так как постоянные затраты в длительном периоде времени принимают характер переменных. Кроме того, в краткосрочном периоде расчет (пусть даже приблизительный) полной себестоимости необходим для оценки запасов и измерения прибыли организации, а в ряде случаев и при принятии решений по ценам.

Таким образом, выбор того или иного подхода к учету затрат определяется конкретными целями и задачами.

2. Классификация затрат, положенная в основу методов «директ-костинг» и «абзорпшен-костинг», представлена в табл. 1.

Таблица 1

Классификация затрат при «директ-костинг» и «абзорпшен-костинг»

| Классификация затрат | «Дирек-костинг» | «Абзопшен-костинг» |

| Постоянные и переменные | Используются | Не используются |

| Затраты на продукт и затраты на период (периодические) | Используется в отношении постоянных расходов | Используется только в отношении управленческих расходов в случае специальной оговорки в учетной политике. |

3. Форма отчета о прибылях и убытках при «директ-костинге» (табл. 2) и «абзорпшен-костинге» (табл. 3)

Таблица 2

Отчет о прибылях и убытках («директ-костинге»)

| Показатели | Сумма, тыс. руб. | |

| Объем продаж | ||

| Вычитаются переменные расходы: производственные коммерческие управленческие | ||

| Всего переменных расходов | ||

| Маржинальный доход | ||

| Вычитаются постоянные расходы: производственные коммерческие управленческие | ||

| Всего постоянных расходов | ||

| Прибыль до налогообложения |

Таблица 3

Отчет о прибылях и убытках «абзорпшен-костинге»

| Показатели | Сумма, тыс. руб. |

| Объем продаж | |

| Вычитаются производственные затраты на проданную продукцию (включая постоянные производственные расходы) | |

| Валовая прибыль | |

| Вычитаются управленческие расходы Вычитаются коммерческие расходы | |

| Прибыль до налогообложения |

4. Промежуточный показатель прибыли (дохода). При методе учета по полной себестоимости применяется показатель «Валовая прибыль», равный разнице между объемом продаж и цеховой себестоимостью.

При методе «директ-костинг» промежуточным перед исчислением прибыли является показатель маржинальный доход, равный разнице между объемом продаж и переменными расходами.

Порядок распределения постоянных расходов.

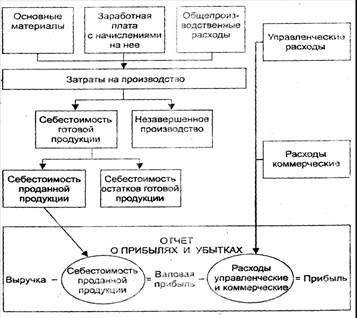

1) Управленческие расходы учитываются в общем порядке (т.е. относятся к затратам на продукт) (рис. 1).

Рис. 1. Учет затрат и калькулирование себестоимости продукции по системе полной себестоимости (управленческие затраты распределяются на продукцию).

2) Управленческие расходы относятся к периодическим (см. рис. 2).

Рис. 2. Учет затрат и калькулирование себестоимости продукции по системе полной себестоимости (управленческие затраты отнесены к периодическим).

3) При организации учета по альтернативной системе «директ-костинг» (см. рис. 3) в состав затрат на производство включаются переменные затраты сырья и основных материалов, переменная заработная плата производственных рабочих с начислениями, переменные общепроизводственные, общехозяйственные расходы и расходы на продажу.

Рис. 3. Учет затрат и калькулирование себестоимости продукции по системе «директ-костинг».

Влияние на прибыль

Выбор калькуляционной системы, безусловно, влияет как на общую прибыль организации, так и на рентабельность отдельных видов продукции.

Влияние на прибыль метода «директ-костинг» и альтернативной системы полной себестоимости главным образом связано с наличием запасов и с поглощением запасами постоянных расходов. Метод «абзорпшен-костинг» полностью поглощает как переменные, так и постоянные затраты. Они достаточно жестко привязаны к конкретной продукции и следуют за ней, где бы она территориально не находилась. В цехе – затраты входят в состав НЗП, на складе готовой продукции – в состав ее себестоимости, отгружена покупателю – в состав себестоимости проданной продукции. Все затраты относятся к классификационной группе «затраты на продукт».

Рис. 4. Влияние на прибыль порядка учета постоянных ОПР при «директ-костинге» и методе полной себестоимости.

В результате получена разница в размере операционной прибыли – 200 долл. Она сложилась из-за разной оценки остатков готовой продукции на конец года. При методе полной себестоимости постоянные ОПР делятся между реализованной продукцией и остатком готовой продукции на складе. При методе «директ-костинг» постоянные ОПР сразу списываются на реализацию.

Итак, основная причина влияния на прибыль – участие постоянных расходов в запасах. Если объем запасов при методе «директ-костинг» увеличивается за период, происходит снижение операционной прибыли в сравнении с методом «абзорпшен-костинг». Рост операционной прибыли при методе «директ-костинг» равен приросту маржинального дохода, умноженному на разницу (объем продаж на конец отчетного периода минус объем продаж на начало отчетного периода в количественном измерении). При методе полной себестоимости прибыль может упасть даже при росте объема продаж (связанно с остатками).

Систему учета "Директ-костинг" предприятие имеет возможность организовать в соответствии с выбранной учетной политикой.

3. Организация учета затрат и результатов по системе "директ-костинг"

С точки зрения формирования себестоимости продукции (работ, услуг) план счетов предусматривает два варианта учета затрат на производство: традиционный и маржинальный.

1. Традиционный вариант учета предусматривает подразделение затрат на прямые и косвенные и подсчет полной себестоимости продукции, работ, услуг. При этом варианте все прямые и косвенные расходы в конечном итоге отражаются на счете 20 "Основное производство"

2. Суммы фактической производственной себестоимости продукции, работ, услуг переносятся с кредита счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" или 90 "Продажи".

Следующий вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Общий подход к организации данного варианта учета заключается в следующем. Как мы отмечали, условно-переменные расходы связаны непосредственно с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. В общем виде они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. Последний вид расходов можно с некоторой долей условности сравнить с общепроизводственными расходами, которые обычно относятся на счет 25 "Общепроизводственные расходы".

В отличие от условно-переменных, условно-постоянные расходы не зависят от объемов производства. Они представляют собой совокупность расходов на управление, хозяйственное обслуживание производства, сбыт продукции. За редким исключением к условно-постоянным расходам можно отнести те затраты, которые при традиционном варианте учета затрат на производство регистрируются по дебету счета 26 "Общехозяйственные расходы".

Прямые условно-переменные расходы собираются в бухгалтерском учете на счетах 20 "Основное производство" и 23 "Вспомогательные производства". Косвенные условно-переменные расходы предварительно накапливаются на счете 25 "Общепроизводственные расходы", а затем ежемесячно переносятся на счета 20 "Основное производство" и 23 "Вспомогательные производства". Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 "Общехозяйственные расходы", а в части сбытовых расходов — на счете 44 "Расходы на продажу".

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" или 90 "Продажи".

Условно-постоянные расходы, собранные на счетах 26 "Общехозяйственные расходы" и 44 "Расходы на продажу", в конце каждого отчетного периода полностью списываются на результаты продажи продукции (работ, услуг) за данный период: по дебету счета 90 "Продажи" и кредиту счетов 26 "Общехозяйственные расходы" и 44 "Расходы на продажу".

Описанный вариант, так же как и традиционная схема учета затрат на производство, может быть реализован с использованием счета 40 "Выпуск продукции (работ, услуг)". При этом записи в части учета условно-переменных расходов делаются по аналогии с описанными выше.

CVP – анализ

При планировании производственной деятельности часто используют анализ "затраты — объем — прибыль". Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ "затраты — объем — прибыль" позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ "затраты — объем — прибыль" — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема продаж, выручки (дохода), и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности; что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Анализ соотношения "затраты — объем — прибыль" помогает им понять взаимоотношения между ценой изделия, объемом или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами и прибылью. Он является ключевым фактором в процессе принятия многих управленческих решений.

Главная роль в выборе стратегии доведения предприятия принадлежит маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами: снизить цену продаж и соответственно увеличить объем реализации; уменьшить постоянные затраты и увеличить объем: пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Величина маржинальной прибыли в расчете на единицу продукции также оказывает существенное влияние на выбор модели поведения фирмы на рынке.

Анализ "затраты—объем — прибыль" часто называют анализом величин в критической точке.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю,

Для вычисления взаимосвязи "затраты — объем — прибыль" используются три метода: уравнений, маржинальной прибыли и графический.