Категории:

АстрономияБиология

География

Другие языки

Интернет

Информатика

История

Культура

Литература

Логика

Математика

Медицина

Механика

Охрана труда

Педагогика

Политика

Право

Психология

Религия

Риторика

Социология

Спорт

Строительство

Технология

Транспорт

Физика

Философия

Финансы

Химия

Экология

Экономика

Электроника

Оценка платежеспособности на основе показателей ликвидности предприятия

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

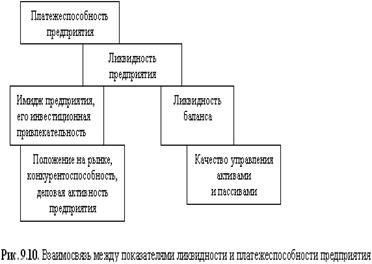

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

На рис. 9.10 приведена блоксхема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий — без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса - основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, ему легче поддерживать свою ликвидность.

Баланс считается абсолютно ликвидным, если:

А1 П1; А2 П2; А3 П3; А4 П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

Коэффициент быстрой (срочной) ликвидности - отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов Ктл) - отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами оборотных пассивов: