ІІІ. Способи покриття бюджетного дефіциту

Значний рівень дефіциту Державного бюджету та невиражена політика надання державних гарантій по зовнішніх запозиченнях були основними чинниками накопичення і зростання боргових зобов'язань держави та видатків на обслуговування боргу, що призвело до виникнення боргової проблеми у бюджетно-фінансовій системі України. Зобов'язання держави щодо погашення основної суми державного боргу та його обслуговування є ключовою проблемою бюджетної політики в наступні декілька років.

Правове регулювання збалансування доходів і видатків бюджету, регламентація правил прийняття бюджету з дефіцитом або профіцитом є визначальними факторами реалізації боргової та бюджетної політики держави. З метою розв'язання цих проблем та врегулювання засад боргової політики Верховна Рада прийняла у першому читанні Закон України "Про Державний борг". Зокрема, цим законом визначаються основні поняття, порядок утворення, обслуговування та погашення державного боргу, принципи управління борговими зобов'язаннями та контроль за ними. З метою впорядкування боргових зобов'язань, зменшення боргового навантаження на бюджет, запобігання подальшому зростанню зовнішнього боргу та визначення оптимальних джерел покриття фінансових потреб держави в середньостроковій перспективі Кабінет Міністрів України постановою від 28 вересня 2000 року за № 1483 ухвалив Концепцію державної боргової політики на 2001-2004 роки.

У Бюджетному кодексі встановлені норми щодо дефіциту та профіциту бюджетів, джерел покриття дефіциту бюджетів, умов

здійснення запозичень та надання гарантій щодо виконання боргових зобов'язань, а також граничного обсягу державного боргу.

Бюджетний кодекс передбачає право на прийняття Державного бюджету та місцевих бюджетів з дефіцитом та визначає джерела його покриття і напрями спрямування запозичень. Так, статтею 14 Кодексу передбачено, що з дефіцитом можуть прийматися Державний бюджет, бюджет Автономної Республіки Крим та міські бюджети. При цьому, згідно з частиною другою статті 15 Бюджетного кодексу запозичення до Державного бюджету можуть спрямовуватися на покриття поточних видатків бюджету лише у випадках, які пов'язані виключно із забезпеченням економічної безпеки держави та загальної економічної рівноваги.

Бюджет Автономної Республіки Крим та міські бюджети можуть прийматися з дефіцитом виключно у частині дефіциту бюджету розвитку (стаття 72). Затвердження обласних, районних, районних у містах, сільських та селищних бюджетів з дефіцитом Кодексом забороняється. При цьому право на здійснення зовнішніх запозичень мають лише міські ради міст з чисельністю населення понад вісімсот тисяч мешканців на час ухвалення рішення.

Ухвалення бюджетів з перевищенням поточних доходів над видатками, тобто з профіцитом, дозволяється за умови спрямування профіциту бюджету на погашення основної суми боргу (частина друга статті 14).

Встановлення жорстких обмежень щодо збалансування Державного та місцевих бюджетів спрямоване на впорядкування та ефективне використання видатків і запобігання зростанню державного боргу, боргу Автономний Республіки Крим та боргу місцевого самоврядування. З метою запобігання утворенню надмірного боргового навантаження на бюджети місцевого самоврядування та недопущення порушень платіжної дисципліни статтею 74 Кодексу встановлені положення щодо врегулювання порядку запозичення до місцевих бюджетів. Запозичення до місцевих бюджетів здійснюються на визначену мету і підлягають обов'язковому поверненню. Згідно з частиною другою статті 74, держава не несе відповідальності по зобов'язаннях за запозиченнями до місцевих бюджетів. Видатки на обслуговування боргу здійснюються за рахунок коштів загального фонду бюджету.

При прийнятті рішення щодо випуску місцевих цінних паперів або залучення кредитних ресурсів слід дотримуватися умови, що видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 відсотків видатків загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Якщо в процесі погашення основної суми боргу та платежів з його обслуговування, обумовленої договором між кредитором та позичальником, має місце порушення графіка погашення з вини позичальника, відповідна рада позбавляється права здійснювати нові запозичення протягом 5 наступних років.

Право розробки та впровадження єдиного порядку здійснення запозичень для місцевих бюджетів статтею 74 Бюджетного кодексу надано Кабінету Міністрів України.

У статті 15 Бюджетного кодексу встановлено ряд положень, які регламентують порядок та перелік джерел покриття (фінансування) дефіциту державного та місцевих бюджетів.

До джерел фінансування дефіциту бюджету віднесено державні внутрішні та зовнішні запозичення: кредити та позики від сектора державного управління, органів грошово - кредитного регулювання та банківських установ, кредити міжнародних організацій, органів управління іноземних держав, іноземних комерційних банків та інші джерела. Частиною шостою статті 15 Кодексу встановлено заборону на використання емісійних коштів Національного банку України на покриття дефіциту Державного бюджету.

Обсяг та джерела фінансування державного боргу на відповідний бюджетний рік встановлюються Законом про Державний бюджет. Джерела фінансування дефіциту місцевого бюджету підлягають затвердженню місцевими радами у рішенні про бюджет на поточний бюджетний рік.

Бюджетний дефіцит в Україні в 1992—1999 рр. мав два основні джерела покриття — внутрішні джерела та зовнішні запозичення.

Основні заходи, які застосовувались щодо зменшення бюджетного дефіциту, були такі:

1. Налагодження системних зв'язків між платниками податків та державою, проведення роз'яснювальної роботи, застосування штрафних санкцій до злісних порушників. Це дало змогу істотно поповнити бюджети всіх рівнів.

2. Поступове зниження податкового тиску, що сприяло частковому виведенню економіки із тіньового сектору.

3. Зниження витрат держави, насамперед на управління.

4. Поступове зменшення, аж до відміни, дотацій і пільг збитковим підприємствам.

5. Розширення приватизаційних процесів.

6. Реформування міжбюджетних відносин.

7. Контроль рівня інфляції.

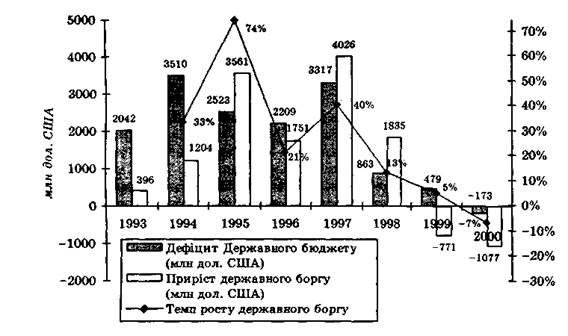

Дефіцит Державного бюджету та темпи приросту державного боргу подані на схемі (рис. 1).

Дефіцит Державного бюджету та темпи приросту державного боргу подані на схемі (рис. 1).

Рис.1. Дефіцит Державного бюджету України та темп приросту державного боргу України

Висновок

Працюючи над даною темою, я прийшла до висновку, що бюджетний дефіцит – це перевищення видатків над доходами.

Він може фінансуватись за рахунок внутрішніх і зовнішніх позик, грошового-кредитної емісії.

Саме емісія призводить до інфляції, що в свою чергу спричинює занепад економіки. Зовнішні запозичення збільшують державний борг.

При обговоренні проблеми бюджетного дефіциту розглядають досвід зарубіжних країн, економіка, яких працює функціонально і при 5, і при 10 процентному рівень бюджетного дефіциту стосовно валового внутрішнього продукту. Отже, необхідно використовувати їх досвід і нашій країні.

Цьогорічний бюджетний дефіцит країни складає 2,5 відсотка, і є меншим ніж у деяких країн Європейського Союзу. Він покриватиметься за рахунок доходів від приватизації. Цьогорічний бюджет вперше можна назвати бюджетом розвитку. Адже на програми розвитку скеровується 30 мільярдів гривень.