Вопрос 6.9. Виды биржевых сделок. Техника осуществления хеджевых операций

На товарных биржах совершаются два вида сделок на реальный товар (спот) и срочные (фьючерсные) сделки (рис. 6.2).

Сделки «спот» совершаются, когда продавцы или покупатели действительно намерены продать или приобрести реально существующий товар. Продавцы реального товара обязаны доставить его на склад биржи в установленные биржевыми правилами сроки, обычно в течение двух недель. За сданный товар продавец получает свидетельство «варрант», которое передается покупателю взамен платежа.

Сделки на реальный товар заключаются с поставкой через более длительные сроки, например, три месяца. Такие сделки называют «форвард». Поскольку за столь длительный срок котировки на товар могут измениться, цены сделок «форвард» устанавливаются с поправками и сделками «спот», учитывающими их возможную динамику. Биржевые комитеты по статистике и информации наряду с ценами сделок «спот» публикуют и цены «форвард».

| Виды биржевых сделок |

| С «кредитом» |

| С реальным товаром |

| Кассовые, или «спот» |

| Срочные, или «форвард» |

| Бартерные |

| С «условием» |

| С «кредитом» |

| Сделки с премией (опционы) |

| Фьючерсная сделка |

| Контракт на будущую поставку |

| На срок |

Рис. 6.2. Биржевые сделки

Срочные сделки совершаются с целью спекуляции или страхования (хеджирования). Спекулятивные и страховые операции всегда совершаются из двух сделок: фьючерсных – на продажу или приобретение несуществующего товара и обратных им –«офсетных».

Сделки с реальным товарам могут заключаться по следующим ценам:

•сложившейся на рынке цене с момента заключения сделки;

•сложившейся на рынке цене на момент поставки товара;

•при достижении ценой определенной (пороговой) величины;

•по справочной котировальной цене данного биржевого собрания (периода), опубликованной в установленном порядке.

Если в опубликованный день справочная котировальная цена отсутствует, расчет производиться по цене, опубликованной в последний, предшествующий дню ликвидации день, в который проводилась котировка. Если котировка на этот товар не проводилась более трех биржевых дней до дня ликвидации, расчет производится по соглашению сторон, а если этого недостигнуто – по цене, установленной арбитражной комиссией и котировальным комитетом.

Хеджирование является основной экономической функцией фьючерсных рынков, позволяющей производителям и потребителям товара минимизировать риск, связанный с колебанием цен. Хеджирование заключается в совершении на фьючерсном рынке операции, равной по объему, но противоположной по направлению на реальном рынке. Оно является временной заменой продажи или покупки реального товара. Позиция на фьючерсном рынке защищает хеджера от неблагоприятного изменения цен на его товары. Изменение цен на одном рынке будет более или менее полностью компенсировано изменением на другом рынке.

Хеджирование в простейшей форме представляет систему мер по предопределению ценового риска, присущего каждому рынку. Хеджирование на фьючерсном рынке – процесс, состоящий из двух этапов.

На первом этапе хеджер, оценив ситуацию на рынке реального товара, покупает или продает фьючерсный контракт (первая позиция).

На втором этапе хеджирования он должен застраховать открытую позицию до времени исполнения фьючерсного контракта, идя на вторую сделку, обратную первой (вторая позиция).

Контракт по первой позиции (открывающей) и второй позиции (закрывающий) должен быть на один и тот же товар, в том же количестве и в тот же месяц поставки. Если первая позиция хеджера включает продажу фьючерсного контракта, оно определяется как продажа или короткий хедж.

Любая товарная биржа имеет два основных направления деятельности: оптовая торговля, с одной стороны, и котировка цен товаров с другой стороны.

Во всех зарубежных странах биржевая деятельность наряду с банковской и денежной системой служат объектом государственного регулирования. Это не случайно. В рыночной экономике при отсутствии прямого директивного вмешательства в предпринимательскую деятельность именно биржа является инструментом косвенного, но весьма существенного воздействия на бизнес.

Несмотря на то, что на бирже котируется небольшое количество товаров, большинство из них носит стратегический характер. Поэтому те цены, которые на бирже в условиях свободного ценообразования отражают движение рынка того или иного товара служат своеобразным индикатором состояния экономики страны. Сегодня между крупнейшими товарными биржами налажены информационные связи. Это способствует выравниванию цен и формированию единого мирового рынка.

Биржевая котировка представляет собой фиксацию фактических контрактных цен и выведение типичной (или средней) цены по биржевым сделкам за определенный период времени (как правило, биржевой день). Она используется как ориентир при заключении контрактов, в том числе и вне биржи. Через котировки происходит обратное влияние биржевых торгов на рыночную конъюнктуру в целом. Котировка ни в коем случае не устанавливается заранее. Она необходима для правильного определения ситуации на бирже и может выводиться в течение дня. Если обороты биржи (количество сделок) значительны, то и динамика цены претерпевает существенные изменения в ходе торга.

Вопрос 6.11. Фундаментальный и технический анализ в прогнозировании биржевых цен.

Биржевые товары имеют ряд общих особенностей производства, потребления и внешней торговли, которые предопределяют повышенную неустойчивость цен и связанные с этим сложности прогнозирования последних. При прогнозировании биржевых цен применяется как традиционный экономический анализ (его называют фундаментальным), так и специфический, используемый только на биржах способом – так называемый технический (механический) анализ.

При разработке фундаментального прогноза анализируются факторы, определяющие соотношение спроса и предложения с учетом особенностей рынков отдельных товаров. На этой основе прогнозируется цена, которая исходя из прошлого опыта, соответствует данному соотношению спроса и предложения.

Технический анализ – это изучение таблиц изменения курсов (цен), индексов акций, последующая интерпретация изменений и прогнозирования будущего движения цен. Он используется для прогнозирования изменения цен на фондовые активы и объемов торговли, определения основных тенденций развития фондового рынка, а также оптимального времени для проведения операций на данном рынке.

По сути технический анализ – это прогнозирование биржевой конъюнктуры. Технический анализ исходит из того, что изменение цен происходит по устойчивым временным моделям. Тех, кто придерживается этой теории, называют «чартистами» (специалистами по прогнозированию биржевой конъюнктуры), поскольку они анализируют диаграммы. При построении графиков, лежащих в основе «чартизма», применяют различные чисто технические приемы, позволяющие получить более наглядное представление об изменении поведения показателей во времени. В основе этого метода лежит общеизвестный факт, что «история повторяется». Анализируя графики изменения курсов за прошлые периоды, исследователи пришли к выводу, что существуют определенные графические закономерности в движении цен. Так, например, было замечено, что курсы «рисуют» часто повторяемые формации (фигуры), которые можно предсказать заранее. Также было замечено, что курс изменяется в трендах (каналах), ограниченных линиями спроса и предложения. Достигнув линии предложения, курс стремится к линии спроса, и наоборот.

В случае прибытия линии спроса (для возрастающего канала) и линии предложения (для снижающегося канала) происходит перемена тренда. Проанализировав ситуацию, можно сделать заключение, что технический анализ базируется на трех основных принципах:

принцип отражения- заключается в том, в текущей цене финансовых активов находят отражение все влияющие на фондовый рынок события. При техническом анализе изучается непосредственное изменение цен, а не его причины;

принцип тренда- состоит в том, что движение цен на фондовом рынке подчинено определенным тенденциям, направлениям под влиянием соотношения спроса и предложения и других факторов;

принцип повторяемости событий- на фондовом рынке подтверждается многолетними наблюдениями. При правильной интерпритации прошлых ситуаций на рынке можно достаточно точно предсказать будущие изменения.

Можно выделить четыре основных способа технического анализа фондового рынка: графики цен с использованием различных фигур; трендовые линии; анализ характера рынка; структурные теории. Первый способ изменения промежутка времени (от тикового до нескольких минут) представлен на рисунке 6.3.

Цена

Время

Рис.6.3. Линейный график изменения цен

При исследовании изменений на рынке, происходящих в течение пяти минут и более, применяют отрезки (баров), отличающийся информативностью и компактностью. Такой вид графика представлен на рис.6.4.

Максимальная цена

Цена закрытия торгов

Цена открытия торгов

Минимальная цена

Рис. 6.4. График цен в виде отрезков (баров)

Хорошее визуальное представление об относительном изменении стоимости ценных бумаг дает график в виде «японских свечей», который приведен на рис. 6.5.

Происхождение «японских свечей» связывают с именем Мухенизы Хомма, который «сделал» весьма значительные деньги на торговле рисом и различными инструментами. М. Хомма является автором двух книг о поведении рынка, в которых были заложены основы того, что сегодня называют «японские свечи». Исследования японских свечей будет вполне наглядным при условии сравнения их с традиционными отображениями ценовой динамики.

Максимальная цена

Цена закрытия Цена открытия Цены открытия

Торгов торгов и закрытия торгов

Совпадают

Цена открытия Цена закрытия

Торгов торгов

Минимальная цена

ПОКУПКА ПРОДАЖА «ДОДЖ»

Рис.6.5 График цен «японские свечи»

Два вида графиков имеют много общего. Во-первых, они строятся с применением одинакового масштаба. Во-вторых, они характеризуются схожими очертаниями. В-третьих, обе диаграммы могут использоваться совместно с другими инструментами технического анализа (скользящими средствами, осцилляторами). В-четвертых, диапазон максимальных и минимальных значений цены одинаковы для каждого момента. Различия между ними состоит в том, что графически представлены цены открытия и закрытия.

Построение графика типа «крестики-нолики» отличается от предыдущих графиков тем, что не отражает шкалу времени. На этом графике показывается только изменение цены фондового инструмента в выбранном масштабе., крестиком изображается ее повышение, ноликом – понижение. Горизонтальная ось представляет собой последовательность колонок с крестиками и ноликами, показывающими движение цены вверх или вниз (рис.6.6).

Х х

Х 0 • х

Х 0 0 х

Х 0 0 х

Х 0 0 х

• 0 0 х

Понижение цены Повышение цены

Рис. 6.6. График движения цен типа «крестики-нолики»

В этом виде графика важным параметром является также предел разворота тенденции изменения цен, который говорит о необходимости начинать покупать или продавать ценные бумаги. Все графики изменения цен на фондовом рынке обычно дополняются гистограммами объемов, т.е. данными об общих количествах ценных бумаг, купленных и проданных за определенный день, о среднем количестве контрактов, обращающихся на рынке в течение дня. Графики объемов располагаются под графиками изменения цен, дают представление об активности рынка. При высоком графике объема тенденция движения цены подтверждается, а при низком велика вероятность изменения направления движения цены. Пример такого графика приведен на рис. 6.7.

Объем

(количество)

Время

Рис.6.7. График объема

При втором способе технического анализа рынка ценных бумаг изучаются трендовые линии – прямые линии, соединяющие максимальные и минимальные значения цен на фондовые активы в течение длительного времени.

Анализ тренда позволяет, во-первых, определить направление изменения цены фондового актива; во-вторых, оценить период действия данного направления; в-третьих, определить уровень (амплитуду) колебания цен.

Выделяют три вида трендов:

• «бычий» тренд, при котором цены движутся вверх;

• «медвежий» тренд, при котором цены движутся вниз;

• «боковой» тренд, или «флэт», при котором нет движения цены ни вверх, ни вниз.

Прибыль от биржевой спекуляции равняется курсовой разнице, т.е. разнице между курсом, по которому биржевые дельцы продают ценные бумаги, и курсом, по которому они их покупают.

Биржевая спекуляция имеет двоякую форму: играет на повышение курсов и игра на понижение курсов ценных бумаг («быки» и «медведи»). Существует множество версий о происхождении терминов «быки» и «медведи». Термин «медведь» произошел от «продавцов шкуры медведя», которые продавали шкуру неубитого медведя. Термин «медведь» обозначал человека, продающего еще не купленные им акции. «Медведи» заключали договор на продажу акций, когда видели, что цены должны понизиться, затем покупали акции по понизившейся цене и продавали по договору по высокой цене, имея прибыль на понижении цены.

Поскольку охота на «быков» и «медведей» была популярным «видом спорта», термин «бык» стал обозначать человека, имеющего политику, противоположную политике «медведя». «Быками» называли тех, кто покупал акции, ожидая, что цена на них поднимется.

Построение и изучение трендовых линий является основным способом определения поворотов тенденций изменения цен на фондовом рынке и оптимального времени совершения сделок с ценными бумагами. Так, повышающий («бычий») тренд, показанный на рис. 6.8. характеризует ситуацию, благоприятную для покупки фондовых инструментов.

Цена

Период

Рис. 6.8. «Бычий» (повышающийся) тренд

Понижающийся («медвежий») тренд (рис.6.8.) благоприятен для продажи ценных бумаг.

Цена

Период

Рис. 6.8. «Медвежий» (понижающий) тренд

«Боковой» тренд может говорить о возможном приближающемся развороте действующего тренда и необходимости прекращения сделок с ценными бумагами на определенный период. Эта ситуация представлена на рис. 6.9.

Цена

Период

Рис. 6.9. «Боковой» тренд

По срокам действия тренды могут быть краткосрочными (от 1 дня до 3 месяцев), среднесрочными (от 3 месяцев до 1 года) и долгосрочными (от 1 года до 2,5 лет).

Третий способ технического анализа фондового рынка предполагает изучение не только движения цен и объемов торговли ценными бумагами, но и анализ характера этих изменений. Для этого используются показатели колебаний, т.е. показатели темпа изменения цен на фондовые активы. Предполагается, что цены в течение определенного промежутка времени могут расти слишком быстро или слишком медленно, и это отражается в соответствующих показателях колебания. На основании последних, в свою очередь, можно определять моменты чрезмерного повышения спроса или предложения на ценные бумаги и строить стратегии операций с ними. Кроме того, показатели колебания могут указывать на то, что действующая тенденция движения цен будет меняться.

Наиболее распространенными показателями колебаний являются индекс относительной устойчивости (силы), учитывающий влияние на рынок случайных колебаний цен, и стохастический индикатор, характеризующий степень приближения цен к минимальным и максимальным за определенный период времени, а скользящие средние позволяют определять сигналы к покупке или продаже цепных бумаг.

Индекс относительной силы (RSI) является популярным индикатором рынков акций, валют и фьючерсов. Он позволяет сравнить текущую эффективность ценной бумаги с ее эффективностью в предыдущие периоды. Индекс RSI рассчитывается по следующей формуле:

RSI = 100 – (100: 1+RS),

где RSI — отношение средней «верхних цен закрытия» торгов за п дней и средней «нижних цен закрытия» торгов за п дней.

Этот индекс выражает соотношение движения цен вверх и вниз и имеет значение от 0 до 100. Так, если RSI составляет 70-и более, то это говорит о том, что цены возросли выше, чем ожидалось, т.е. ценная бумага является перекупленной. Если же RSI составляет 30 и менее, то цены опустились ниже ожидаемого уровня, т.е. ценная бумага является перепроданной.

Стохастический индикатор (осциллятор) также определяет состояние перекупленности или перепроданности и измеряется в процентах. При этом предполагается, что при сильном повышающемся тренде цены закрытия торгов в течение некоторого времени имеют тенденцию концентрироваться в верхней части своего диапазона, а при сильном понижающемся тренде, соответственно, в нижней его части.

Таким образом, стохастические расчеты выделяют две линии, которые и определяют области перекупленности или перепроданности. Показатели колебаний позволяют определить рынки, характеризующиеся излишними покупками (переоцененные рынки), и рынки, характеризующиеся излишними продажами (недооцененные рынки).

Четвертый способ технического анализа состоит в изучении истории развития фондового рынка, поскольку предполагает регулярное повторение ситуаций на нем и, соответственно, возможность составления долгосрочных прогнозов динамики цен.

Повторяемость используется в теориях сезонных изменений цен, временных циклов и волн Эллиота. Последняя теория получила наиболее широко распространение. В основе волновой теории Эллиота лежит обнаружение повторяющихся «фигур» в движении цен на фондовом рынке.

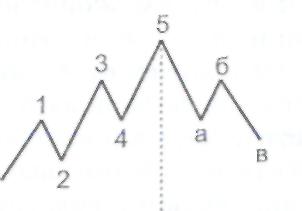

В рамках общей тенденции изменения цены фондового актива Эллиот выделил пять последовательных волнообразных ее изменений, совпадающих с направлением общей тенденции, и три последовательные волнообразные противоположные изменения (рис. 6.10).

Цена

Период

Рис. 6.10. Волны Эллиота

Таким образом, первые пять волн (1—5) являются импульсными и создают основную тенденцию изменения цены (в данном примере «бычий» тренд), а три последующие (а—в) — корректирующие волны, противодействующие основной тенденции — «медвежий» тренд. Кроме того, в волнообразном движении цен можно выделить «субволны» короткой и длинной продолжительности.

Подсчет длины волн Эллиота, основывающийся на числовом ряде Фибоначчи, позволил выделить несколько циклов в динамике цен на фондовом рынке.