Финансовые ресурсы организации (предприятия) — это совокупность источников денежных средств, аккумулируемых организацией в целях осуществления всех видов деятельности

Источникам финансовых ресурсов предприятия являются:

· собственные средства

1) поступления от учредителей при формировании уставного капитала;

2) прибыль;

3) амортизационные отчисления

4) устойчивые пассивы (устойчивая кредиторская задолженность) — переходящая минимальная задолженность по заработной плате и отчислениям в бюджет и во внебюджетные фонды.

· заемные(поступления денежных средств от финансово-банковской системы).

1) кредиты банков;

2) займы, предоставленные другими организациями;

3) коммерческий кредит;

4) средства от выпуска и размещения облигаций;

5) лизинг;

6) бюджетные ассигнования, предоставляемые на возвратной основе, и др

5. Расходы и доходы предприятий и их классификация.

В соответствии ПБУ10/99 «Расходы организации», расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

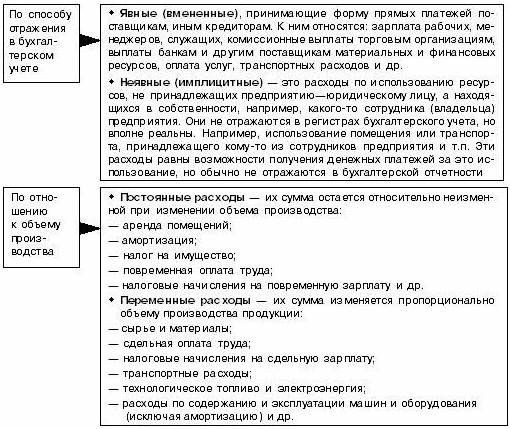

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

1) Расходы по обычным видам деятельности — расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (выполнением работ, оказанием услуг).

2) Прочие расходы, которые подразделяются на операционные:

· расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

· расходы, связанные с участием в уставных капиталах других организаций и др.

В соответствии ПБУ10/99 «Расходы организации», расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

1) Расходы по обычным видам деятельности — расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (выполнением работ, оказанием услуг).

2) Прочие расходы:

· расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

· расходы, связанные с участием в уставных капиталах других организаций;

Таблица - Классификации расходов предприятия по различным признакам.

6. Экономическое содержание, функции и виды прибыли.

Как экономическая категория прибыль — это чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования его дальнейшего развития. Другими словами, прибыль — это превышение доходов над расходами. Обратное положение называется убытком.

Прибыль = Доходы - Расходы.

В хозяйственной практике прибылью считается превышение общей суммы доходов от реализации и прочих доходов в действующих ценах (без НДС и акцизов) над общей суммой расходов по обычным видам деятельности и прочих расходов.

Функции прибыли:

1.прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью

2.прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия.

3. прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Виды прибыли:

Валовая прибыль — это разность между выручкой (нетто) от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продукции при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовая прибыль является показателем эффективности собственно производства (строительства, торговли).

Прибыль (убыток) от продаж — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым прибыль от продаж есть показатель эффективности основной деятельности предприятия, т. е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная на суммы прочих доходов (проценты к получению, доходы от участия в других организациях, доходы от продажи основных средств и т.п.), за вычетом прочих расходов (проценты к уплате, штрафы, неустойки, расходы на создание резервов и т.п.). Показатель прибыли (убытка) до налогообложения — это показатель эффективности всей хозяйственной деятельности организации.

Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения, уменьшенная (увеличенная) на величину отложенных налоговых обязательств, текущего налога на прибыль и увеличенная (уменьшенная) на сумму отложенных налоговых активов за отчетный период.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организации, так и формирование государственных доходов. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджет в виде налога на прибыль. Определение направлений расходования прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль, производится на основании внутренних положений, в том числе устава и учредительного договора.

7. Механизм формирования, распределения и использования прибыли предприятия.

Механизм формирования прибыли представлен в форме № 2 «Отчет о прибылях и убытках».

Выручка-нетто от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

- Себестоимость проданных товаров, продукции, работ, услуг

= Валовая прибыль

- Коммерческие расходы

- Управленческие расходы

= Прибыль (убыток) от продаж

+ Прочие доходы

– Прочие расходы

= Прибыль (убыток) до налогообложения

± Отложенные налоговые активы

± Отложенные налоговые обязательства

– Текущий налог на прибыль

= Чистая прибыль (убыток) отчетного периода.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организации, так и формирование государственных доходов. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджет в виде налога на прибыль. Определение направлений расходования прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль, производится на основании внутренних положений, в том числе устава и учредительного договора.

Чистая прибыль организации по итогам отчетного периода может быть направлена:

· На отчисления в резервный капитал (формирование резервного фонда). Как известно, резервный капитал может быть создан как в акционерных обществах, так и в обществах с ограниченной ответственностью (в последних создание резервного фонда носит добровольный характер).

· На выплату дивидендов.

Расходование части прибыли на выплату дивидендов акционерам повышает доходность акций, а значит — их курсовую стоимость и привлекательность новых эмиссий акций предприятия. Все это, в конечном счете, увеличивает капитал предприятия. Вместе с тем, этот вопрос связан с принятием серьезных финансовых решений в рамках дивидендной политики предприятия.

· На погашение убытков прошлых лет.

· На прочие выплаты по решению акционеров (учредителей) организации.

8. Понятие безубыточности деятельности предприятия, построение графика безубыточности.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Анализ безубыточности основан на следующих допущениях:

· затраты можно разделить на постоянные и переменные;

· зависимость между объемом реализованной продукции и переменными издержками линейная;

· обратная зависимость между ценой и объемом продаж;

· ассортимент продукции и ее цена не изменяются;

· объем производства и реализации в прогнозируемом периоде совпадают.

Анализ безубыточности включает в себя следующие элементы:

· Определение эффекта операционного рычага.

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации. Рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж:

Операционный рычаг = ∆ Прибыль (в %) / ∆ Выручка (в %)

В свою очередь темпы изменения операционной прибыли и объема продаж определяются следующими выражениями:

∆ Прибыль = (Прибыль1 - Прибыль0) / Прибыль0

∆ Выручка = (Выручка1 - Выручка0) / Выручка0

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж (см. рис.).

Точка безубыточности (ОПmin) — это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так в стоимостном выражении.

Формула расчета соответственно следующая:

ОП min = ПтЗ / (Цена - ПрЗ на ед.),

где ОПmin — точка безубыточности в натуральном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия;

Цена — цена единицы продукции;

ПрЗ на ед. — величина переменных затрат на единицу продукции.

Пример. Величина постоянных затрат на выпуск и реализацию продукции составляет 1,2 млн. руб., цена единицы продукции — 135 руб. Плановый размер переменных затрат на единицу продукции равен 50 руб.

Определите:

1) точку безубыточности в натуральном выражении и стоимостном выражении.

Решение.

Подставим данные в формулу, приведенную выше:

ОПmin = 1 200 000 / (135 - 50) = 14 118 ед.

Выручка min = ОП min × Цена = 14 118 × 135 = 1 905 930 руб.

9. Понятие капитала и способы финансирования деятельности предприятия. Средневзвешенная цена капитала.

Капитал организации — это стоимость (финансовые ресурсы), авансированная (-ые) в производство (в дело) с целью извлечения прибыли и обеспечения на этой основе расширенного воспроизводства.

Для финансирования своих активов предприятие использует собственный и заемный капитал.

В составе собственного капитала выделяются:

1) Уставный капитал организации (предприятия).— это первоначальная сумма средств учредителей (собственников) предприятия. В балансе уставный капитал отражается в сумме, определенной учредительными документами. Увеличение (уменьшение) ее допускается по решению учредителей с обязательным внесением изменений в учредительных документов.

2) Добавочный капитал формируется за счет:

· прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки;

· эмиссионного дохода акционерного общества (сумма разницы между продажной и номинальной стоимостью акций).

Использование добавочного капитала имеет место в следующих случаях: 1) увеличения уставного капитала; 2) распределения части суммы между учредителями организации; 3) погашения сумм снижения стоимости основных средств по результатам переоценки.

3) Резервный капитал.

Законодательством РФ предусмотрено обязательное создание резервных фондов в акционерных обществах.

В соответствии со ст. 35 Федерального закона «Об акционерных обществах» № 208-ФЗ от 26 декабря 1995 года резервный фонд создается в размере, предусмотренном уставом общества. Резервный фонд формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Средства резервного фонда общества предназначены для покрытия убытков, погашения облигаций общества, выкупа собственных акций в случае отсутствия иных средств. Резервный фонд не может быть использован в иных целях.

Для предприятий других организационно-правовых форм создание резервного фонда не является обязательным.

Общество с ограниченной ответственностью может создавать резервный фонд в порядке и размерах, предусмотренных уставом общества. При этом для ООО при создании резервных фондов не установлены его минимально необходимые размеры.

4) Нераспределенная прибыль, полученная предприятием по итогам работы за год, распределяются решением общего собрания акционеров в ОАО или решением собрания участников в ООО на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др.

Заемный капитал может быть классифицирован по различным признакам.

1) По периоду привлечения финансовые обязательства подразделяются на долгосрочные (срок использования боль 12 месяцев) и краткосрочные ( соответственно меньше 12 месяцев)

2) По форме привлечения заемные средства подразделяются:

· в денежной форме (банковский кредит);

· по договору финансового лизинга. Финансовый лизинг – это вид арендных отношений, которые заканчиваются переходом права собственности на предмет лизинга к

лизингополучателю.

· в товарной форме (коммерческий кредит).

· облигационный займ. Эта ценная бумага предоставляет ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Использование заемного капитала организацией имеет и определенные недостатки:

· привлечение заемных средств сопряжено с рисками для организации;

· активы, образованные за счет заемного капитала, формируют более низкую норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга перед кредиторами;

· относительная сложность процедуры привлечения заемных средств, особенно на длительный срок, и др.

Однако использование заемного капитала организациями для финансирования своей деятельности имеет определенные преимущества:

· заемный капитал обладает широкими возможностями привлечения, особенно при высоком кредитном рейтинге заемщика.

· преимуществом финансирования за счет долговых источников является также нежелание владельцев увеличивать число акционеров, учредителей.

Эффект финансового рычага

Эффект финансового рычага (финансового левериджа) — дополнительная рентабельность собственного капитала, полученная за счет использования заемных средств.

Используя этот показатель, можно определить эффективность соотношения собственных и заемных средств и рассчитать максимальный предел банковского кредитования, за порогом которого нарушается финансовая устойчивость предприятия.

ЭФР = (1 - Нп / 100) × (РА - ССПС) × ЗК / СК,

где ЭФР — эффект финансового рычага, %;

Нп — ставка налога на прибыль, %;

РА — рентабельность активов, %. Определяется как отношение прибыли до уплаты процентов и налогов (в российской практике — прибыль до налогообложения плюс платежи за пользование заемными средствами (проценты к уплате)) к средней стоимости активов предприятия.

ССПС — средняя расчетная ставка процентов по кредитам (заемным средствам), %;

ЗК — стоимость заемного капитала, руб.;

СК — стоимость собственного капитала, руб.

Правило: Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то оно выгодно. Но при этом нужно внимательно следить за разницей между рентабельностью активов организации и процентной ставкой за кредит (эта разница должна быть положительной).

Средневзвешенная стоимость капитала (WACC ) является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита.

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = Ks х Ws + Kd х Wd х ( 1 - T ) , где

Ks - Стоимость собственного капитала (%)

Ws - Доля собственного капитала (в %) (по балансу)

Kd - Стоимость заемного капитала (%)

Wd - Доля заемного капитала (в %) (по балансу)

T - Ставка налога на прибыль (в %)

10. Управление структурой капитала предприятия. Эффект финансового рычага.

Капитал как совокупность ресурсов характеризуется одновременно с двух сторон: а) направлений его вложения и б) источников происхождения. Соответственно выделяют две взаимосвязанные разновидности капитала: активный и пассивный.

Активный капитал — это имущество хозяйствующего субъекта, формально представленное в активе его бухгалтерского баланса в виде двух блоков — основного и оборотного капитала.

Пассивный капитал — это источники финансирования, за счет которых сформированы активы субъекта, они подразделяются на собственный и заемный капитал. Заемный капитал подразделяется на долгосрочный краткосрочный.

Собственный капитал организации (предприятия) характеризует общую стоимость средств организации, принадлежащих ей на праве собственности и гарантирующих интересы ее кредиторов. Собственный капитал - сумма уставного, добавочного капитала и резервного, а также нераспределенная прибыль и целевое финансирование.

Заемный капитал — совокупность заемных средств (денежных средств и материальных ценностей), авансированных в предприятие и приносящих прибыль.

Использование заемного капитала организацией имеет и определенные недостатки:

· привлечение заемных средств сопряжено с рисками для организации;

· активы, образованные за счет заемного капитала, формируют более низкую норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга перед кредиторами;

· относительная сложность процедуры привлечения заемных средств, особенно на длительный срок, и др.

Однако использование заемного капитала организациями для финансирования своей деятельности имеет определенные преимущества:

· заемный капитал обладает широкими возможностями привлечения, особенно при высоком кредитном рейтинге заемщика.

· преимуществом финансирования за счет долговых источников является также нежелание владельцев увеличивать число акционеров, учредителей.

Эффект финансового рычага (финансового левериджа) — дополнительная рентабельность собственного капитала, полученная за счет использования заемных средств.

Используя этот показатель, можно определить эффективность соотношения собственных и заемных средств и рассчитать максимальный предел банковского кредитования, за порогом которого нарушается финансовая устойчивость предприятия.

ЭФР = (1 - Нп / 100) × (РА - ССПС) × ЗК / СК,

где ЭФР — эффект финансового рычага, %;

Нп — ставка налога на прибыль, %;

РА — рентабельность активов, %. Определяется как отношение прибыли до уплаты процентов и налогов (в российской практике — прибыль до налогообложения плюс платежи за пользование заемными средствами (проценты к уплате)) к средней стоимости активов предприятия.

ССПС — средняя расчетная ставка %по кредитам (заемным средствам), %;

ЗК — стоимость заемного капитала, руб.;

СК — стоимость собственного капитала, руб.

Правило: Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то оно выгодно. Но при этом нужно внимательно следить за разницей между рентабельностью активов организации и процентной ставкой за кредит (эта разница должна быть положительной).

11. Состав и классификация внеоборотных активов предприятия, их формирование и использование.

Капитал предприятия, независимо от того, из каких источников он получен, находится процессе непрерывного движения, принимая различные формы.

Часть капитала предприятие вкладывает во внеоборотные активы или в основной капитал. Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев.

Внеоборотные активы включают в себя:

1)Нематериальные активы – объекты интеллектуальной собственности, права пользования и преимущества, не имеют вещественную форму.

К нематериальным активам относятся:

· произведения науки, литературы и искусства;

· программы для электронных вычислительных машин;

· изобретения;

· полезные модели;

· селекционные достижения;

2) Результаты исследований и разработок - показывают затраты фирмы на завершенные НИОКР, давшие положительный результат, но не относящиеся к НМА.

В него включают:

· стоимость материально-производственных запасов, работ и услуг сторонних организаций и физических лиц, используемых при выполнении НИОКР;

· затраты на заработную плату и страховые взносы в ПФР, ФСС, фонды ОМС, начисленные с нее;

· стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

· амортизация объектов основных средств и нематериальных активов, используемых при выполнении работ;

· затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

· общехозяйственные расходы в случае, если они непосредственно связаны с выполнением НИОКР;

· другие затраты, непосредственно связанные с выполнением НИОКР, включая расходы по проведению испытаний.

3) К нематериальным поисковым активам, как правило, относятся:

а) право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

б) информация, полученная в результате топографических, геологических и геофизических исследований;

в) результаты разведочного бурения;

г) результаты отбора образцов;

д) иная геологическая информация о недрах;

е) оценка коммерческой целесообразности добычи.

4) К материальным поисковым активам, как правило, относятся используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5)Основные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

Основные средства классифицируются по ряду признаков:

· В зависимости от роли в производстве продукции:

1. Активные основные средства принимают непосредственное участие в процессе производства товаров, работ или услуг. Это машины, оборудование, передаточные устройства, вычислительная техника, контрольно-измерительные и регулирующие приборы, транспортные средства и т. п.

2. Пассивные основные средства непосредственно не участвуют в процессе производства. Это здания, сооружения и т. п.

· В зависимости от имеющихся прав:

1. Принадлежащие организации на праве собственности (в том числе и сданные в аренду).

3. Полученные организацией по договору аренды.

Стоимость основных средств постепенно погашается в течении срока их полезного использования путем ежемесячных амортизационных отчислений.

Амортизация- процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги).

6) Финансовые вложение. К ним относятся относят:

- ценные бумаги (государственные, муниципальные, других компаний) и долговые ценные бумаги (облигации, векселя). Исключение предусмотрено для собственных ценных и долговых акций, выкупленных у акционеров, товарных векселей, выданных в обеспечение оплаты поставщикам, выпущенных облигаций;

- вклады в уставные капиталы других компаний;

- суммы займов, предоставленных другим фирмам под процент;

- депозитные вклады в банках, по которым начисляется доход;

Источники воспроизводства основных средствпредприятий: амортизационные отчисления; прибыль, внутрихозяйственные резервы; банковские кредиты; ассигнования из бюджетов и прочие.

12. Показатели эффективности использования основных производственных фондов на предприятиях.

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами и более полное и эффективное их использование.

Оценку следует начинать с изучения объема основных средств, их динамики и структуры.

Оценка движения и технического состояния основных средств осуществляется по данным бухгалтерской отчетности — бухгалтерского баланса (форма № 1) и приложения к бухгалтерскому балансу (форма № 5). Для этого рассчитываются следующие показатели:

· Коэффициент обновления основных фондов = Стоимость поступивших основных средств / Стоимость основных средств на конец периода.

· Коэффициент выбытия основных фондов = Стоимость выбывших основных средств / Стоимость основных средств на начало периода.

· Коэффициент износа основных фондов = Сумма износа основных средств / Первоначальная стоимость основных средств.

· Коэффициент годности основных фондов = Остаточная стоимость основных средств / Первоначальная стоимость основных средств.

Фондовооруженность = Среднегодовая стоимость производственных фондов / Среднесписочная численность рабочих в наибольшую смену.

Показатель фондовооруженность труда характеризует стоимость основных производственных фондов, приходящуюся на одного работника предприятия или отрасли в целом.

Фондоотдача = Выручка от продажи продукции / Среднегодовая стоимость основных средств.

Показатель отражает сумму реализуемой продукции на рубль среднегодовой стоимости основных производственных фондов. Фондоотдача зависит, с одной стороны, от состава, структуры, качества, темпов изменения и эффективности использования основных фондов, с другой стороны — от темпов увеличения выпуска продукции. Практика показывает, чем ниже стоимость основных фондов, меньше износ и больше доля их активной части, тем выше фондоотдача.

Фондоемкость = Среднегодовая стоимость основных средств / Выручка от продажи продукции.

Фондоемкость — обратный показатель фондоотдачи, который характеризует стоимость основных производственных фондов, приходящуюся на один рубль товарной продукции.

Рентабельность основных производственных фондов = Прибыль от продаж / Среднегодовая стоимость основных средств.

13. Состав и классификация оборотных активов предприятия.

Оборотные активы— это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла. В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

Оборотные активы состоят из следующих укрупненных элементов:

· Запасы (сырье и материалы, незавершенное производство, готовая продукция на складах);

· Дебиторская задолженность;

· Краткосрочные финансовые вложения;

· Денежные средства;

Кругооборот оборотных средств, обеспечивающий непрерывностью процессы производства и обращения.

Классификация оборотных средств:

· В зависимости от функциональной роли в процессе производства:

1. Обслуживают сферу производства. Они материализуются в производственных запасах (сырье, материалы, топливо, тара, полуфабрикаты и комплектующие изделия, хозяйственный инвентарь, запасные части для ремонта и пр.) и в затратах на производство (незавершенное производство, расходы будущих периодов).

Полностью переносят свою стоимость на вновь созданный продукт в течение одного производственного цикла, изменяя при этом свою первоначальную форму.

2. Обслуживают сферу обращения. Они непосредственно не участвуют в процессе производства. Состоят из запасов готовой продукции на складах, товаров отгруженных, денежных средств в кассе и на счетах в банках, дебиторской задолженности, краткосрочных финансовых вложений и средств в прочих расчетах.

· По степени планирования:

1. Нормируемые оборотные средства — это запасы и затраты, рассчитанные по экономически обоснованным нормативам. Нормируются оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной готовой продукции на складе предприятия.

2. Ненормируемые оборотные средства — остальные элементы фондов обращения: товары отгруженные, денежные средства, дебиторская задолженность. Отсутствие норм не означает, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно и что за ними отсутствует контроль.

· По степени ликвидности (скорости превращения в денежные средства)

1. Абсолютно ликвидные средства — денежные средства в кассе и на расчетном счете — наиболее мобильные средства, которые могут быть использованы для погашения обязательств немедленно.

2. Быстро реализуемые средства — краткосрочные финансовые вложения, товары отгруженные, дебиторская задолженность — для обращения этих активов в денежную наличность требуется определенное время.

3. Медленно реализуемые оборотные средства — материально-производственные запасы, затраты в незавершенном производстве, готовая продукция, сомнительная и просроченная дебиторская задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства предприятия.

14. Источники формирования оборотных средств. Определение потребности в оборотном капитале.

Источники формирования оборотных средств и направления их использования

| Собственные | Заемные | Привлеченные |

| Направляются на первоначальное формирование оборотных средств при создании предприятий, на покрытие прироста норматива оборотных средств, на пополнение недостатка собственных оборотных средств | Как правило, заемные средства покрывают временную, дополнительную потребность в ресурсах, связанную с сезонным процессом производства, ростом объемов производства, осуществлением непредвиденных расходов, устранением разрывов в платежном обороте предприятия | Устойчивые пассивы направляются в сумме их увеличения на покрытие прироста норматива оборотных средств Кредиторская задолженность в пределах установленных сроков оплаты счетов и обязательств направляется на восполнение недостатка собственных оборотных средств |

Нормированиепредставляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия. Нормирование оборотных средств является предметом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотных средств.

При нормировании оборотных средств предприятие может использовать один из следующих методов определения оптимальной потребности в оборотных средствах: статистико-аналитический метод, коэффициентный метод, метод прямого счета.

Статистико-аналитический метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств, и используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и когда средства, вложенные в материальные ценности и запасы, занимают большой удельный вес.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, а также на ускорение оборачиваемости оборотных средств. При применении данного метода все запасы и затраты предприятия подразделяют на: зависящие от изменения объема производства — сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе; не зависящие от роста объема производства — запасные части, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств. По остальным элементам запасов и затрат плановая потребность определяется на уровне их среднефактических остатков.

Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т. е. стоимостного выражения запаса, который рассчитывается по каждому элементу (частные нормативы) и в целом по нормируемым оборотным средствам (совокупный норматив).

Метод прямого счета является основным и наиболее распространенным и используемым на предприятиях методом определения плановой потребности в оборотных средствах. При использовании этого метода процесс нормирования включает:

1) разработку норм запаса по отдельным видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

2) определение частых нормативов по каждому элементу оборотных средств;

3) расчет совокупного норматива оборотных средств — сумму частных нормативов: по производственным запасам, незавершенному производству, расходам будущих периодов и запасам готовой продукции.

Нормы оборотных средств — это объем запаса по важнейшим товарно-материальным ценностям, необходимым предприятию для обеспечения нормальной, ритмичной работы. Нормы оборотных средств — это относительные величины, которые устанавливаются в днях запаса и показывают длительность периода, обеспеченного данным видом запасов материальных ресурсов. Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода.

Нормы устанавливаются раздельно по следующим элементам нормируемых оборотных средств: производственным запасам; незавершенному производству; полуфабрикатам собственного изготовления; расходам будущих периодов; запасам готовой продукции на складе предприятия.

На основании экономически обоснованных норм устанавливается норматив оборотных средств.

15. Эффективность использования оборотного капитала. Операционный, производственный и финансовый цикл.

Эффективность использования оборотных средств характеризуется системой показателей:

· Собственный оборотный капитал (собственные оборотные средства) — характеризует ту часть оборотных активов, которая финансируется за счет собственных средств или долгосрочных обязательств.

СОК = Оборотные активы - Краткосрочные обязательства,

где СОК — собственный оборотный капитал;

СОК должен быть > 0.

Наличие собственных оборотных средств — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуется устанавливать в размере 10% от общего объема оборотных активов.

Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики. Однако иметь слишком высокий показатель (более 50% оборотных активов) не очень хорошо, так как предприятие неэффективно использует денежные средства.

· Оборачиваемость оборотных средств — это длительность одного полного кругооборота средств, от приобретения производственных запасов до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести использованием одной и той же суммы оборотных средств. Оборачиваемость зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств и других факторов.

Скорость оборачиваемости оборотных средств исчисляется с помощью следующих показателей:

1. Скорости оборота (коэффициент оборачиваемости) — количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы.

Коэффициент оборачиваемости исчисляется по следующей формуле:

Ко = В / Соб,

где Ко — коэффициент оборачиваемости оборотных активов;

В — выручка от реализации продукции;

Соб — средняя стоимость оборотных активов за анализируемый период = (оборотные активы на начало периода + оборотные активы на конец периода) / 2.

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные запасы, производится готовая продукция и реализуется за наличные денежные средства или в кредит и, наконец, дебиторская задолженность погашается за счет поступлении денежных средств от покупателей. Этот цикл называется операционным. Операционный цикл отражает промежуток времени, в течение которого оборотные активы совершают полный оборот (см. рис.)

В составе операционного цикла выделяют несколько компонентов:

1) Цикл оборота материально-производственных запасов (производственный цикл) — среднее время (в днях), необходимое для перевода материально-производственных запасов из формы материалов (сырья) в готовую продукцию и ее реализации. Таким образом, производственный цикл — это период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов.

2) Цикл оборота дебиторской задолженности — среднее время, необходимое для погашения покупателями дебиторской задолженности, возникшей в результате осуществления продаж в кредит

3) Цикл оборота кредиторской задолженности — среднее время, проходящее с момента закупки материально-производственных запасов предприятием до момента оплаты счетов кредиторов.

На основе вышеприведенных компонентов рассчитывается финансовый цикл.

Финансовый цикл — это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Иными словами, он характеризует отрезок времени, в течение которого полный оборот совершают собственные оборотные средства.

Финансовый цикл = Производственный цикл + Период оборота дебиторской задолженности - Период оборота кредиторской задолженности.

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Оно может произойти за счет ускорения производственного процесса (периода хранения материально-производственных запасов, снижения длительности изготовления готовой продукции и периода ее хранения на складе), ускорения оборачиваемости дебиторской задолженности, замедления оборачиваемости кредиторской задолженности.

16. Финансовое планирование на предприятии: понятие, цели и задачи, принципы.

Финансовое планирование — процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Основные задачи финансового планирования деятельности организации:

· обеспечение необходимыми финансовыми ресурсами оперативной, инвестиционной и финансовой деятельности;

· определение путей эффективного вложения капитала, степени рационального его использования;

· выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

· установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

· соблюдение интересов акционеров и других инвесторов;

· контроль за финансовым состоянием, платежеспособностью и кредитоспособностью организации.

Принципы финансового планирования:

· Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

· Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс.

· Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж.

· Принцип рентабельности капиталовложений. Заемный капитал выгодно привлекать в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

· Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

· Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

· Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

· Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

· Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс.

· Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж.

· Принцип рентабельности капиталовложений. Заемный капитал выгодно привлекать в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

· Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

· Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность

17. Система финансовых планов (бюджетов). Методы финансового планирования.

Финансовое планирование (в зависимости от содержания, назначения и задач) можно классифицировать на:

· Перспективное финансовое планирование в современных условиях охватывает период времени от одного года до трех лет. Однако такой временной интервал носит условный характер, поскольку зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования.

Основная цель построения этих документов — оценка финансового состояния хозяйствующего субъекта на перспективу. Тем самым перспективный план может быть в значительной степени прогнозным, а расчеты — приобретать приближенный характер и отражать общую динамику процессов. При этом чем продолжительнее плановый период, тем больше финансовый план носит индикативный характер.

Результатом перспективного планирования является разработка трех основных финансовых документов-прогнозов:

1) планового отчета о прибылях и убытках;

2) планового отчета о движении денежных средств;

3) прогноза баланса.

· Текущее финансовое планирование (бюджетирование) рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей. Текущий финансовый план составляется на год с разбивкой по кварталам.

Бюджетирование — это, с одной стороны, процесс составления финансовых планов, а с другой — технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели. В целях организации бюджетирования рекомендуется создавать сквозную систему бюджетов:

а) Операционные бюджеты. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений организации. Операционные бюджеты состоят из: бюджета продаж; бюджета запасов готовой продукции; бюджета производства; бюджета прямых материальных затрат; бюджета прямых затрат на оплату труда; бюджета общепроизводственных расходов; бюджета коммерческих расходов; бюджета управленческих расходов.

б) Финансовые (основные) бюджеты: бюджет движения денежных средств;

бюджет доходов и расходов; расчетный баланс.

Оперативное планирование — разработка и доведение до исполнителей бюджетов платежных календарей и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности (месяц, квартал, до года). Оперативное финансовое планирование включает в себя составление: платежного календаря; кассового плана;расчета потребности в краткосрочном кредите

18. Понятие и роль финансово-экономического анализа в деятельности предприятия.

Анализ финансово-хозяйственной деятельности представляет собой целенаправленную деятельность аналитика, состоящую в идентификации показателей, факторов и алгоритмов, позволяющую дать формализованную характеристику, факторное объяснение и обоснование фактов хозяйственной жизни предприятия, как имевших место в прошлом, так и планируемых к осуществлению в будущем.

Анализ финансово-хозяйственной деятельности предприятия является основой для принятия решений на уровне субъекта хозяйствования, с помощью которого выделяют наиболее значимые характеристики и показатели деятельности предприятия и составляются прогнозы его дальнейшего развития.

Объектом анализа финансово-хозяйственной деятельности предприятия являются результаты хозяйственной деятельности предприятия или отдельные стороны его финансово-хозяйственной деятельности .

Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным требованиям. Остановимся на важнейших принципах анализа финансово-хозяйственной деятельности предприятия:

-Анализ должен носить научный характер, то есть основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения научно-технического прогресса и передового опыта, новейшие методы экономических исследований.

-Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

-Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой.

-Анализ должен быть объективным, конкретным, точным. Он должен основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами. Из этого требования вытекает необходимость постоянного совершенствования организации учета, а также методики анализа с целью повышения точности и достоверности его расчетов.

-Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов анализа для управления предприятием, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных.

-Анализ должен проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по ее выполнению между исполнителями и контроля над ее проведением.

-Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

-Анализ должен быть эффективным, то есть затраты на его проведение должны давать многократный эффект.

19. Система показателей, характеризующих финансовое состояние и результаты финансово-хозяйственной деятельности предприятия.

Анализ финансово-хозяйственной деятельности складывается из анализа финансового состояния предприятия и анализа его хозяйственной деятельности.

Анализ хозяйственной деятельности включает в себя анализ основных средств, оборотных средств и анализ трудовых ресурсов предприятия.

Анализ основных средств характеризует эффективность использования предприятием имеющихся в его наличии средств производства. Традиционно принято считать, что анализ основных средств проводят в следующих направлениях:

-анализ обеспеченности организации основными средствами;

-анализ состава и структуры основных средств организации;

-анализ технического состояния основных средств организации;

-анализ эффективности использования основных средств организации;

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год к среднегодовой полной стоимости основных фондов:

Фот = Выручка от реализации/Среднегодовая стоимость ОС (1)

Для анализа обеспеченности организации основными средствами сопоставляют показатели основных средств с показателями численности работников фондовооруженность):

Фв = Среднегодовая стоимость ОС/Среднесписочная численность работников (2)

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции:

Фе = 1/Фот (3)

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Анализ оборотных средств характеризует эффективность использования оборотных средств. Прежде всего, проводится анализ оборачиваемости оборотных средств:

Коб = Выручка/Среднегодовая стоимость оборотных средств (10)

Коэффициент оборачиваемости показывает, сколько раз в течение года оборотные активы совершают полный оборот, ускорение оборачиваемости является положительным фактором в развитии предприятия. Также следует рассмотреть длительность оборота оборотных активов, этот показатель связан с коэффициентом оборачиваемости и рассчитывается следующим образом: ДО = 365/Коб

Заключительным этапом анализа хозяйственного состояния является оценка трудового потенциала компании.Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей: коэффициент оборота по приему рабочих, выбытию, текучести, постоянства кадров.

Обобщающим показателем при оценке эффективности использования трудовых ресурсов является Производительность труда

ПТ = Выпуск продукции /Среднесписочная численность работников

Финансовое состояние организации отражает конечные результаты ее деятельности. Финансовое состояние организации определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, позволяет оценить, в какой степени гарантированы экономические интересы самого предприятия и его партнеров.

Анализ финансовых коэффициентов позволяет дополнить и расширить представление о финансово-хозяйственной деятельности предприятия, конкретизировать наиболее важные элементы:

-имущественное положение. Анализ имущественного положения предприятия осуществляют с помощью построения аналитического (агрегированного) баланса.

-платежеспособность и ликвидность

Ликвидность предприятия — это способность в срок и полностью рассчитаться по своим обязательствам.

Понятие платежеспособности является близким к ликвидности, однако говорить о тождественности указанных определений не всегда корректно.

Платежеспособность предприятия — способность своевременно производить платежи по своим срочным обязательствам.

Расчет относительных показателей для оценки ликвидности и платежеспособности предприятия

| Наименование показателя | Значение | Методика расчета |

| 1. Коэффициент текущей ликвидности (от 1 до 2—2,5) | Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет оборотных активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция | Оборотные активы / Краткосрочные обязательства |

| 2. Коэффициент быстрой (срочной) ликвидности (от 0,5 до 0,8) | Анализируя динамику этого коэффициента необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности связан с ростом неоправданной дебиторской задолженности, это не характеризует деятельность предприятия с положительной стороны | (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность до 12 мес.) / Краткосрочные обязательства |

| 3. Коэффициент абсолютной ликвидности (от 0,15 до 0,2—0,5) | Показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно | (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

-финансовая устойчивость

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Показатели для расчета степени финансовой устойчивости и финансового риска

| Наименование показателя | Значение | Методика расчета |

| 1.Коэффициент финансовой автономии (или независимости) | Удельный вес собственного капитала в его общей сумме пассивов. Чем выше значение этого коэффициента, тем более финансово устойчивым, стабильным и независимым от внешних кредитов является предприятие | Собственный капитал / Валюта баланса |

| 2. Коэффициент финансовой зависимости | Доля заемного капитала в общей валюте баланса. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия | Заемный капитал / Валюта баланса |

| 3. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) | Отношение собственного капитала к заемному капиталу | Собственный капитал / Заемный капитал |

| 4. Коэффициент маневренности собственного капитала | Какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована | Собственный оборотный капитал / Собственный капитал |

20. Основные формы безналичных расчетов на предприятии.

Безналичные расчеты между организациями могут осуществляться посредством: платежных требований, платежных поручений, аккредитивов, векселей, расчетов чеками, расчетов по инкассо. Порядок и сроки проведения расчетов, их формы регулируются Гражданским кодексом (ст.195-208 и глава 46 «Расчеты» - ст.861-885) и Положением ЦБ РФ «О безналичных расчетах в РФ».

Платежные требования и поручения являются расчетными банковскими документами. Платежное требование содержит требование кредитора (получателя средств) к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования должны быть акцептованы плательщиками (за исключением безакцептных требований об оплате за коммунальные услуги, услуги связи и некоторые другие).

Платежное поручение является распоряжением владельца счета (плательщика) обслуживающему его банку о перечислении определенной денежной суммы на счет получателя средств, открытый в этом или другом банке.

Для перечислений заработной платы, алиментов могут использоваться переводы через предприятия Министерства связи.

Расчетный чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Аккредитивпредставляет собой условное денежное обязательство, принимаемое банком-эмитентом, по поручению плательщика произвести платеж (в безналичном порядке) в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему) произвести такие платежи. Банки могут открывать покрытые (депонированные) и непокрытые (гарантированные), отзывные и безотзывные аккредитивы. Аккредитив открывается для расчетов только с одним поставщиком на срок до 15 дней, в отдельных случаях банк может установить другой срок.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Вексель– это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором. С юридической точки зрения различают простой и переводной вексель (тратта). С точки зрения практики хозяйственного оборота различают векселя товарные (коммерческие) и финансовые (денежные). Векселя обычно применяют при поставке товаров на условиях коммерческого кредита.