Причини та види економічної кризи підприємств

Управлыння фынансорвоъю санацыэю

Лекцыя 1

Тема 1. Основи управління фінансовою санацією підприємств

Ключові слова: фінансова криза, форми кризи, причини кризи, експрес-діагностика, платоспроможність, санація, цілі санації, санаційні заходи, ініціатори санації.

Причини та види економічної кризи підприємств

Важко знайти хоча б одну систему в природі чи в житті суспільства, яка розвивалась би без періодичних кризових явищ. З теорії криз відомо, що їм властиві неминучість, неповторність, різноманітність та взаємодія між собою. Кризові ситуації можуть розгортатися на різних рівнях, які включають окремих фізичних осіб, групи, підприємства (організації), галузі, регіони, держави. Предметом нашого вивчення є рівень підприємств або їх об'єднань.

Насамперед з навчальною метою необхідно дати визначення трьом таким взаємопов'язаним категоріям. Конфлікт - це вплив внутрішніх та зовнішніх факторів, який вказує на небажані наслідки для підприємства. Криза - це загроза неплатоспроможності підприємства та відсутність у нього потенціалу успіху. Катастрофа — це такий вплив внутрішніх та зовнішніх факторів підприємства, який не дозволяє вийти з кризи.

Під фінансовою кризою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей його виливу на фінансові відносини. Це насамперед загроза неплатоспроможності та банкрутства підприємства, його збиткова діяльність і відсутність фінансового потенціалу.

Є три фази фінансової кризи:

- поява окремих фактів невиконання обов'язків підприємства; загроза подальшому функціонуванню підприємства, що потребує негайного проведення санації;

- кризовий стан підприємства, що потребує його ліквідації.

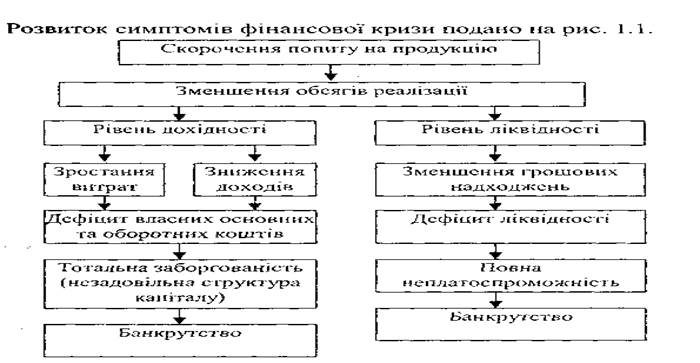

Рис 1.1. Симптоми фінансової кризи (див: Bockenforde В.) Unternehmenssanierung. - Stuttgart: Schaffer Verlagfur Wirtschaft und Steuem CmbH., 1991. - S. 43) З погляду економічної теорії к р и з а - це закономірність для усіх суб'єктів господарювання, яка періодично повторюється протягом усього періоду існування підприємства з моменту його створення до ліквідації. Особливо наочно трактує поняття кризи концепція економічного циклу. Ще Джон Кейнс пояснював, що в економічному циклі є ще одна характерна риса, а саме явище кризи, тобто рантова і різка зміна зростаючої тенденції на спадну, тоді як при зворотному процесі такого різкого повороту, як правило, не буває. Життєвий цикл підприємства складається із відповідних фаз піднесення та спаду, між якими розміщуються кризові "ями". Тривалість цих фаз в економічному циклі підприємств дуже різна.

гЯ*9№Р£^^

Кризові явища можуть виникати у таких випадках:

• при переході від стадії початкового розвитку до періоду зростаючого розвитку;

• при переході від стадії розвитку до стадії стабілізації;

• при переході від стадії стабілізації до періоду глобального спаду та депресії;

• від моменту оголошення банкрутом до ліквідації бізнесу.

Зарубіжні спеціалісти виділяють три форми кризи - стратегічну, кризу "успіху" та кризу неплатоспроможності.

Стратегічна криза виникає при втраті керівництвом підприємства "стратегічного зору" - несвоєчасне оновлення продукції, затягування переходу на нові технології або в нові регіони, зменшення інвестицій на науково-дослідні роботи, нову техніку або підготовку кадрів тощо. Ця криза виникає в організаціях, в яких менеджери не мають вираженої мотивації до процвітання бізнесу (характерно для підприємств з великою часткою державної власності).

Криза "успіху"має місце, якщо підприємство зазнає збитків, для ліквідації яких необхідно витрачати власний капітал. У майбутньому це може привести до необхідності розширеного використання залучених коштів. Для продовження подальшої діяльності підприємство вимушене спрямовувати у виробничий оборот додаткові фінансові ресурси навіть при умові збереження діючого обсягу виробництва. Для цієї мети послідовно спрямовуються такі кошти:

• амортизаційні відрахування;

• частина прибутку поточного року;

• нерозподілений прибуток минулих років;

• частина оборотних коштів, які раніше спрямовувалися на формування відповідних запасів товарно-матеріальних цінностей;

• частина поточної кредиторської заборгованості з платежів постачальникам, у бюджет, працівникам підприємства.

Це плата підприємства за зовнішні ознаки успішної діяльності.

Криза неплатоспроможності,на відміну від перших двох, має зовнішні прояви негараздів у діяльності підприємства. Ця форма кризи очевидна, коли банки відмовляють підпри-

е'мству у видачі кредитів, а також коли кредитори відмовляються чекати на оплату за поставлені товари та послуги, виконувати роботи або поставляти сировину без передоплати.

Якщо в теорії криза, як ми з'ясували, ~ це закономірність, то в практичній діяльності - це майже завжди неочікуваність. Основним недоліком теорії життєвого циклу є та обставина, що з ЇЇ допомогою реально ніколи не можна хоча б наближено вказати момент початку кризового стану. З усіх неприємних властивостей, що характерні для кризового явища, найбільш тривожною є його раптовість. Кризова ситуація — це особлива ситуація, яка характеризується підвищеним ризиком банкрутства, слабкою конкурентною позицією на ринку, фінансовою нестабільністю. Виникає незіставність потреб підприємства з його можливостями.

Звернемося до аналізу причин (факторів), які виступають безпосереднім каталізатором кризової ситуації. Успіхи і невдачі підприємства необхідно розглядати як взаємодію цілого ряду факторів: зовнішніх (на них підприємство не може впливати взагалі або його вплив може були слабким) і внутрішніх (вони, як правило, залежать від організації роботи самого підприємства) Здатність підприємства пристосуватися до змін технологічні х, економічних, політичних і соціальних - це гарантія не тільк і його виживання, а й процвітання.

В економічній літературі виділяють такі зовнішні фактори, які мають значний вплив на діяльність підприємства: - розмір і структура потреб населення;

- рівень доходів і заощаджень населення і, відповідно, його купівельна спроможність (сюди можна зарахувати рівень цін і можливість отримання споживчого кредиту, що істотно впливає на підприємницьку активність);

- політична стабільність і спрямованість внутрішньої політики;

- розвиток науки і техніки, який визначає всі складові процесу виробництва товару і його конкурентоспроможності;

- рівень культури, яка проявляється в звичках і нормах споживання, перевагах щодо одних товарів і негативному ставленні до інших;

- міжнародна конкуренція (зарубіжні фірми в одних випадках виграють за рахунок дешевої робочої сили, а в інших — більш досконалих технологій). На фінансовий стан більшості підприємств негативно впливають наслідки загального економічного спаду, інфляції, різких змін у сфері державного регулювання, зменшення державного замовлення. Звичайно, боротися з кризою, яка має національні масштаби, окремому малому чи середньому підприємству важко, проте ці підприємства можуть проводити гнучку політику, яка здатна значно пом'якшити негативні наслідки загального спаду.

Не менш численними є і внутрішні фактори, які визначають розвиток підприємства і результати його роботи. Що ж стосується внутрішніх причин кризи, то вони можуть виникнути через цілий ряд недоліків, які характерні для підприємств різних організаційно-правових форм та форм власності. Більш конкретно і системно ці недоліки наведені в табл. 1.1.

Таблиця 1.1 Перелік внутрішніх причин кризи підприємства

| Неефективна організаційна структура | |

| Низький рівень менеджменту | та оперативне |

| управління | |

| • Керівник почувається патріархом | • Наявність організації, не орієнтованої |

| • Погана кваліфікація вищого | на ринок і клієнта |

| менеджменту | • Висока ієрархія та довгий шлях |

| • Консерватизм мислення | прийняття рішень |

| • Стиль управління не корпоративний | • Нечіткий розподіл обов'язків |

| • Надмірна централізація управління | • Довгий шлях інформації |

| • Немає чітких цілей у всього | • Відсутність координації між |

| персоналу | підрозділами |

| • Страх і сповільнення прийняття | • Немає чіткої калькуляції дохо |

| рішення | дів і витрат |

| •Деструктивні конфлікти між | • Немає у наявності гнучких бюджетів |

| співробітниками | • Немає орієнтації на результат в |

| • Кваліфікація усього персоналу | оплаті |

| • Мала гнучкість у щоденному бізнесі | |

| Відсутність стратегічної орієнтації | Нераціональне управління фінансами |

| • Немає в наявності системної інфор мації про покупців, ринок та канали збуту • Немає інформації про потенціал ринку • Не проводиться аналіз можливості кооперації • Несистемне проведення диверсифіка ції • Не проводиться аналіз потенціалу підприємства • Погана гнучкість фірми та невміння пристосуватись до потреб ринку • Одностороннє збільшення обороту у підрозділах фірми • Немає концентрації на сегменти ринку • Немає взаємозв'язку організаційної структури, інновацій та стратегічного маркетингу • Науково-технічні розробки не пов'язані з ринком | • Слабке фінансове планування • Велика частка дебіторської заборго ваності • Велика потреба у капіталі для росту • Мале поле для дії різних форм креди тування • Немає узгодженості між довгостроко вим та короткостроковим кредиту ванням • Висока частка займаних коштів; • Дуже велика частка прибутку йде на споживання • Проблема в фінансуванні через юри дичні форми |

| Недосконалість процесу створення jy^djvofii^ | Недосконалість процесу реалізації про-дукцп__ |

| • Низька продуктивність і якість • Застаріла техніка та технологія • Неоптимальне управління процесом виробництва • Недостатнє планування інвестицій • Велика глибина виробництва • Завищені витрати на логістику • Великі запаси на складах • Велика залежність від постачальника | • Погана політика сервісу • Високий коефіцієнт рекламацій • Високий коефіцієнт нововведень • Один клієнт має велику частку в об сягу реалізації • Односторонній шлях продажу • Велика концентрація в галузі цін • Система інструментів маркетингу використовується погано • Немає оновлення продукту |

Природа кризових явищ може бути різною, але спільним є те, що вони виникають внаслідок взаємодії внутрішніх та зовнішніх факторів. У країнах з усталегою ринковою економікою, стійкою економічною і політичною системою розорення суб'єктів господарювання на 1/3 пов'язано із зовнішніми причинами та на 2/3 - із внутрішніми.

Виходячи з перелічених причин, деякі науковці поділяють економічні кризи на ендогенні та екзогенні. Ендогенна криза виникає всередині підприємства в результаті неефективного управління або помилкового ведення обліку. Наприклад, низька якість продукції, непрофесійно складена калькуляція, недосконалі фінансові програми тощо. Для її виявлення необхідні додаткові дослідження у сфері маркетингу та менеджменту на основі внутрішнього аналізу.

Екзогенній кризі підприємство піддається ззовні, але з не залежних від нього причин: високий рівень інфляції, надмірні проценти за кредит, неритмічна поставка сировини, державне регулювання цін, нестабільність податкової системи тощо.

Вивчення факторів дає можливість далі перейти до формування ознак кризової ситуації на підприємствах, які доцільно розділити на дві групи.

До першої групи належать показники, негативні значення яких лише сигналізують про можливість різкого погіршення ситуації в майбутньому в разі невжиття дійових заходів:

надмірна залежність підприємства від конкретного проекту,

типу обладнання, ринку збуту;

утрата ключових контрагентів або досвідчених працівників

апарату управління;

вимушені простої та неритмічна робота;

неефективні довгострокові угоди та дефіцит капіталовкладень.

До другої групи належать показники, що свідчать про можливі фінансові труднощі та ймовірність кризи в недалекому майбутньому:

спад виробництва, скорочення обсягів продажу та хронічна збитковість;

наявність безнадійної кредиторської та дебіторської заборгованості;

низькі значення коефіцієнтів ліквідності та стійка тенденція до їх подальшого зниження;

дефіцит власного капіталу та зростання до небезпечної межі частки залученого капіталу в загальній його сумі; несприятливі зміни в портфелі замовлень; падіння ринкової вартості акцій підприємства

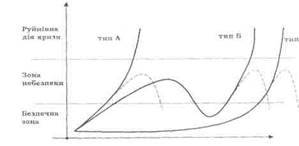

Важливо також вивчити характер і динаміку кризових явищ з метою вжиття адекватних заходів. На рис. 1.2 показані різні типи кризи у взаємозв'язку з часом, протягом якого вона розвивалася.

Рівень кризи

Час Рис. 1.2. Основні види кризи підприємства

Криза типу А швидко набирає сили, і якщо оперативно не вжити заходів до її усунення, вона швидко приведе підприємство до катастрофи. Пунктирна лінія на рисунку показує вихід підприємства з кризи при проведенні комплексу заходів.

Для кризи типу Б характерне повільне зростання рівня кризи, після вжитих заходів вона йде на спад, але у певний період часу (коли складаються сприятливі умови для цього) знову виявляє свою дію і швидко розвивається.

Криза типу В зростає повільно та непомітно, але у якийсь період часу, знову ж таки при наявності необхідних умов, вона швидко й спонтанно починає зростати.

Принагідно слід відмітити, що дуже часто керівництво підприємства, враженого кризою, звертає увагу лише на деякі негативні та руйнівні чинники кризи і зовсім не звертає уваги на позитивні фактори. Останні саме й вказують на можливий успіх у майбутньому як для персоналу і керівництва, так і для власників капіталу даного підприємства.

1.2. Експрес-діагностика фінансового стану

З усіх неприємних властивостей кризових явищ найбільшого клопоту завдає їх раптовість, а значить, необхідні спеціальні методи і способи, щоб протиставити їх цій властивості.

Важливою для кожного підприємства є система раннього виявлення ознак передбачуваної кризової ситуації. Фахівці будь-якого підприємства безумовно зобов'язані володіти здатністю вчасно фіксувати виникаючі проблеми та допущені помилки і усувати (виправляти) їх до того, як вони перешкоджатимуть досягненню місії (мети) організації. Інакше кажучи, з діагностики кризи починається будь-яка боротьба з нею.

Однією із найважливіших процедур фінансового оздоровлення підприємства є насамперед діагностика його фінансового стану. Вона є складовою частиною механізму антикризового управління підприємством. Як видно з рис. 1.3, усі стратегічні і тактичні завдання антикризового управління мають підпорядковане значення відносно завдання своєчасної діагностики кризи. Остання визначає, зокрема, який тип стратегії конкурентної боротьби — оборонний чи наступальний - доцільно використовувати керівництву підприємства у ближчій перспективі. Наведена система діагностики повинна відповідати таким вимогам:

своєчасно розпізнавати кризові явища;

забезпечити достовірність результату розпізнавання;

безперервність процесу діагностики.

Як відомо, будь-яка бізнесова діяльність позначається на фінансовому стані підприємства, що визначає певний фінансовий результат, виражений у грошовій формі. Фінансовий стан - це широке поняття, узагальнюючий підсумок діяльності усіх функціональних підрозділів підприємства в комплексі, багатомірна характеристика усіх процесів та результатів.

До найпростіших методів оцінки фінансового стану підприємства належить так звана експрес-діагностика як поверховий, наближений, однак швидкий, нескладний і дешевий спосіб оцінки стану підприємства. В економічній літературі дається таке визначення експрес-діашостики: це формальна оцінка наближення стану підприємства до банкрутства на основі регулярного розрахунку відповідних коефіцієнтів з даних форми 1 і 2 бухгалтерської звітності.

Процес експрес-діагностики передбачає аналіз платоспроможності, фінансової стійкості, рентабельності та ділової активності.

|

Аналіз платоспроможності. Коефіцієнт поточної ліквідності (Кл) - універсальний коефіцієнт, який показує співвідношення активів та пасивів, і його значення має бути>2:

К.,=^/ (1.1)

ПЗ

де: ОА - оборотні активи;

ПЗ - поточні зобов 'язання. Коефіцієнт забезпеченості (Кз) показує, як забезпечене підприємство власними активами. Його значення має бути>0,1:

К,=°*^*. (1.2)

ОА

У випадку, якщо одночасно мають місце нерівності Кз>0,1 і Кл>2, то структура балансу позитивна. При інших нерівностях сгруктура балансу вважається незадовільною і є потреба в більш детальному аналізі.

Якщо структура балансу незадовільна, але є тенденція до підвищення Кз і Кл, то розраховується коефіцієнт відновлення платоспроможності (КВП). Нормативний період відновлення платоспроможності становить 6 місяців:

Кл, + — (Кл, -Кл0)

| кк |

±Т(К-Ь

| к |

(1.3)

де: Юі], Кл0 ~ відповідно фактичне значення коефіцієнта поточної ліквідності на початок і кінець періоду; Т - тривалість звітного періоду;

Клн- нормативне значення коефіцієнта поточної ліквідності. Якщо Кц/і>1, то підприємство може відновити свою платоспроможність протягом шести місяців, і навпаки: якщо КВП<\ -не може.

У випадку, коли структура балансу позитивна, тобто Кл>2 і А; 0,1, але з часом їх значення зменшується, розраховують коефіцієнти втрати платоспроможності (КВГП) за три місяці:

Кл^—ІКл-К/ід)

&«* =----------------------------------------- T~v-------- • (1-4)

Клн Якщо КВТП>1, то підприємство має можливість зберегти платоспроможність протягом трьох місяців, при протилежній ситуації -тратити платоспроможність протягом цього часу. І ще. При пози-: шшій структурі балансу платоспроможність у будь-якому випад-ку визнається задовільною, але якщо КВтп<1, існує реальна загроза платоспроможності підприємства.

Наявність зобов'язань на конкретну дату не означає, що підприємство знаходиться в ситуації кризи. Зобов'язання мають певні терміни виконання, тому кризову ситуацію маємо при порушенні термінів виконання даних зобов'язань. Систематична неплатоспроможність з фінансової сторони означає, що підприємство поглинає ресурси і кошти кредиторів, власників, контрагентів тощо.

Неплатоспроможне підприємство приводить кредиторів до зриву своїх зобов'язань. Створюється ситуація взаємозв'язаних боргів, тобто дане підприємство є носієм "фінансової інфекції" для інших суб'єктів господарювання. У випадку систематичного невиконання зобов'язань кредитори зазнають не тільки конкретних прямих втрат, а й непрямих втрат у бізнесі. Тому кредитори мають право вимагати неустойки, а також компенсації збитків за нестриманий прибуток.