Суб’єкти ЗЕД в Україні, порядок їх реєстрації

Визначення ЗЕД. Основні види зовнішньоекономічної діяльності

Предмет курсу Нові підходи до розвитку економіки у зв'язку зпереходом до ринкових відносин мають місце також у зовнішньоекономічній діяльності, яка є предметом курсу "Облік та аналіз зовнішньоекономічної діяльності".

Зовнішньоекономічна діяльність - це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, яка побудована на взаємовідносинах між ними, є сукупністю виробничо-господарських, організаційно-економічних та комерційних функцій, які забезпечують обмін продукцією в матеріально-речовій формі, та має місце як на території України, так і за її межами. Зовнішньоекономічна діяльність представляє собою заходи та дії по реалізації зовнішньоекономічних зв'язків. Зовнішньоекономічні зв'язки - це сукупність всіх зв'язків між країнами у сфері економіки.

Об'єкти вивчення Об'єктами обліку і аналізу ЗЕД є майно та джерела його утворення, що беруть участь у зовнішньоекономічній діяльності, господарські процеси, що складаються з сукупності зовнішньоекономічних операцій, та їх результати.

Найпоширенішим видом зовнішньоекономічної діяльності є торгівля.

Міжнародна торгівля - це обмін товарами та послугами між суб'єктами різних держав.

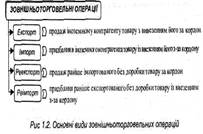

Зовнішньоторговельна операція - це комплекс дій контрагентів різних країн, що спрямовані на здійснення торгового обміну, забезпечують такий обмін та є структурними ланками системи зовнішньоекономічних зв'язків.

В міжнародній торгівлі розрізняють чотири основні види зовнішньоторговельних операцій (рис. 1.2).

Суб’єкти ЗЕД в Україні, порядок їх реєстрації.

Відповідно до чинного законодавства суб'єктами зовнішньоекономічної діяльності України є:

ü фізичні особи - громадяни України, іноземні громадяни та особи без громадянства, які мають громадянську правоздатність та дієздатність згідно з чинним законодавством України та постійно проживають на території України;

юридичні особи, що зареєстровані та мають постійне місцезнаходження на території України, в тому числі юридичні особи, майно та/або капітал яких знаходиться повністю у власності іноземних суб'єктів господарської діяльності;

ü фізичні та юридичні особи, які не є юридичними особами згідно із законами України, але які мають постійне місцезнаходження на території України та яким цивільно-правовим законодавством не заборонено проводити господарську діяльність;

ü структурні одиниці іноземних суб'єктів господарської діяльності, які не є юридичними особами згідно з законами України (філії, відділення тощо), але які мають постійне місцезнаходження на території України;

ü спільні підприємства з участю суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, які зареєстровані в Україні та мають постійне місцезнаходження на території України;

ü інші суб'єкти господарської діяльності, передбачені законами України.

Юридичні особи мають право здійснювати зовнішньоекономічну діяльність з моменту набуття ними статусу юридичної особи (тобто з моменту державної реєстрації) і тільки в тому випадку, якщо установчими документами (статутом, установчим договором) передбачено положення про те, що підприємство займається зовнішньоекономічною діяльністю.

Фізичні особи мають право проводити зовнішньоекономічну діяльність і моменту набуття ними дієздатності згідно з законами України.

Операторами валютних відносин на території України є резиденти і нерезиденти. Вони мають право бути власниками валютних цінностей, що знаходяться на території господарюючого суб'єкта. Резиденти мають право бути також власниками валютних цінностей, які знаходяться за межами території України, крім обмежених законодавством випадків. Валютні операції можуть здійснюватися резидентами і нерезидентами з урахуванням обмежень, встановлених валютним законодавством України.

Перелік осіб, які можуть бути резидентами та нерезидентами, наведено в таблиці 1.1.

В залежності від того, проводиться зовнішньоекономічна діяльність підприємствами самостійно чи за допомогою посередників, в міжнародній торговельній практиці використовуються три основних методи здійснення комерційних операцій (див. рис 1.4).

Форми здійснення ЗЕД

Форми ЗЕД: 1. експорт та імпорт товарів, капіталів та роб.сили; 2. Надання суб’єктам ЗЕД послуг; 3. Науково-технічна, виробнича, навчальна та інша кооперація з іноземними суб’єктами господарської діяльності; 4.міжнарожні фін.операції та операції з цінними паперами; 5.кредитні та розрахункові операції; 6.спільна діяльність; 7.організація та здійснення діяльності в галузі виставок, аукціонів, торгів і т.д.

Об’єктами обліку ЗЕД є майно та джерела його утворення, що беруть участь у зовнішньо-еконмічній діяльності, господарські процеси, що складаються із сукупності зовнішньо-економічних операцій та їхні результати.