Основные статистические характеристики

В основе дальнейших построений лежит показатель прибыльности ценных бумаг, рассчитываемый как процентное отношение выплачиваемых по очередному периоду доходов (дивидендов, процентов) к рыночной цене бумаг. Наряду с этим будет рассматриваться средний рыночный показатель гщ, определяемый по формуле:

«•»-2 «■ i х! , . а)

. ■ . 1 = 1- ■ , .

где: п — прибыль i -х бумаг, N — количество всех бумаг на рынке, X-i — удельный вес /' -х бумаг, определяемый как отношение объема их

выпуска к суммарному объему всех выпусков (в рыночных ценах на соответствующий момент).

выпуска к суммарному объему всех выпусков (в рыночных ценах на соответствующий момент).

Расчеты показателя гт по всем выпускам за рубежом не проводятся из-за чересчур большого количества различных ценных бумаг. Вместо этого используется статистическая отчетность по индексам, охватывающим достаточно широкий круг бумаг, включающий в себя наиболее представительные компании. В частности, в США чаще всего используется индекс Standard&Poor's, который рассчитывается именно как средневзвешенный по акциям 500 крупнейших компаний. В России и в других государствах СНГ тем более целесообразно следовать аналогичному селективному правилу, так как определенная часть акций уже в момент своего появления окажется далеко за чертой надежности.

Предположим теперь, что показатели гт и г/ отобраны за К прошедших лет, т.е. имеются наборы: (г}п, гт,.--гт) и (г/, г},...г?) для каждого /', входящего в состав общерыночного индекса. Конкретное значение К, т.е. длина ретроспективного ряда, определяется каждым исследователем индивидуально и возможные на этот счет соображения не входят в круг рассматриваемых здесь вопросов.

Следуя стандартной статистической процедуре, можно получить средние арифметические величины по каждому из указанных наборов, для которых будут применяться обозначения — ~гт и 7/.

Второй, также вполне стандартной характеристикой, является среднеквадратическое отклонение:

\_ 1

| 1=1 |

| а |

| а |

| m |

| m |

| К |

(2)

К

Следующее соотношение вытекает из формулы (1). Справедливое для каждого года, оно сохраняется и для средних величин:

l

Подставляя (3) в первое из соотношений (2), можно получить еще одну широко известную формулу:

I

N N

| (4) |

2 2

где aij = pi) oi о) tptj — коэффициент корреляции равный:

[ х f(?J-rl)'

со значениями, не выходящими за пределы -1, +1.

Все вышеприведенные соотношения представляют собой начало любой статистической обработки, не зависящее от конкретных процессов, которые породили ту или иную статистику. Поэтому смысл всех последующих действий обусловливается тем, как именно интерпретируются указанные символы и формулы. С этого начинается и построение интересующей нас модели.

Величины ~гт и 7/. получают следующую смысловую нагрузку. Исследователь полагает, что на протяжении выбранного им ретроспективного периода в К лег прибыль по рынку ценных бумаг в целом и по отдельным бумагам в каждом году соответствовала этим показателям, но отклонялась от них в силу различных еще не изученных причин. Он также считает, что эти причины будут действовать и в будущем, и хочет выяснить ряд вопросов.

Каково фактическое отклонение прибыли? Другими словами, как измерить имеющиеся колебания и по рынку в целом, и по отдельным бумагам, чтобы определять вероятность, поступления прибыли в ожидаемом размере?

В чем причины указанных колебаний, и каковы количественные закономерности, их определяющие?

Какова роль отдельных бумаг в прибыльности и риске инвестиционного портфеля?

Надолго ли сохранятся сложившиеся к настоящему моменту количественные характеристики рынка, и если изменятся, то как?

К перечисленному примыкают и побочно решаются другие не менее важные вопросы, как например, снижение риска инвестиционного портфеля при сохранении уровня доходов, верификация рыночных цен в связи с недооценкой или переоценкой отдельных бумаг и т.д.

Из сказанного ясно, что вслед за показателями прибыли Ъп и 7/. на передний план выдвигается характеристика колебаний или девиация бумаг.

Эту роль выполняет среднеквадратическое отклонение а, именуемое в теории вероятностей дисперсией. Мы будем иметь в виду эквивалентность всех трех терминов, предпочитая в дальнейшем наиболее простой из них, а именно — отклонение.

Таким образом, первый и наиболее простой вывод состоит в том, что при равенстве прибыли / -х и j -x бумаг (7/ = 7/.) риск выше там,

где больше а. Так например, из соотношения а / - 3/2 а / инвестор сделает вывод о том, что риск вложения денег в / -е бумаги в полтора раза выше, чем в / -е, при их равной отдаче.

Ниже мы укажем формульную связь а с оценкой вероятности риска, а пока перейдем к следующему этапу моделирования.

Рыночное равновесие

Современный рынок ценных бумаг представляет собой хорошо уравновешенную систему. Это значит, что продавцы бумаг и их покупатели постоянно и активно взаимодействуют, т.е. разрыв между ценами спроса и предложения очень невелик и стороны быстро приходят к признанию их равновесных значений. Кроме того, все обращаемые на рынке бумаги имеются в любое время в продаже. Разумеется, речь идет о нормальном состоянии рынка, поскольку резкие кризисные спады, как и неожиданные взлеты активности относятся к аномальным явлениям, которые изучаются отдельно.

Указанное состояние рынка на первый взгляд представляет заурядную в информационном отношении констатацию. За этим, однако, следует чрезвычайно важный вывод, который в дальнейшем будем именовать принципом рыночного равновесия. Ему можно дать две эквивалентные формулировки.

Прибыли ?щ соответствует минимально возможная степень риска а,п или: максимально возможная прибыль, отвечающая риску am, достигается при структуре портфеля, идентичной структуре рыночного оборота.

Иными словами, любой портфель с существенно отклоняющейся от рыночной структурой при равенстве одного из показателей г или а будет проигрывать в другом.

Поначалу принцип рыночного равновесия производит впечатление однозначности инвестиционной стратегии и нецелесообразности дальнейших разработок в этом направлении. Действительно, главной задачей инвестора становится максимальное воспроизведение в своем портфеле структуры рынка с периодической ее корректировкой каждые полгода-год. Остальное, как говорится, само пойдет.

В зарубежной практике такой подход к выбору инвестиционной стратегии весьма типичен. Причем для его реализации не требуется больших вложений для приобретения всех бумаг в нужных пропорциях. Как показывает, например, американский опыт, для этого достаточно воспользоваться набором Доу-Джонса, состоящим из акций всего 30 компаний.

Итак, каждый инвестор имеет возможность избрать стратегию рыночного портфеля. Но все ли этого хотят? Ведь для одних существующий уровень риска ат может показаться чрезмерным, и они захотят его понизить, пожертвовав частью прибыли. Для других, напротив, окажется недостаточным размер прибыли и ради его увеличения они пойдут на более рискованные вложения

средств.

Таким образом появляются еще две группы инвесторов, а вместе с ними две проблемы. Как снизить уровень риска с минимальными потерями прибыли? Как увеличить прибыль с минимальным дополнительным риском? Прежде, чем предложить пути их решения, остановимся на одной детали, связанной с ~г,п и а,п.

Когда речь идет о рыночном равновесии, не следует забывать о самих субъектах рынка — инвестиционных фондах, компаниях, банках, брокерских и дилерских фирмах; наконец, об огромном множестве частных инвесторов. Прежде всего эти последние своими оценками и действиями и формируют цены. Благодаря их настроениям и вкусам активизируется или снижается обращение бумаг. Иначе говоря, зеркальным отражением рыночного равновесия являются общественно усредненные теоретические знания, менталитет, практические навыки. Но эти качества у каждого отдельного субъекта рынка — свои. Поэтому кроме упомянутых групп инвесторов существует еще одна, состоящая из тех, кто опережает среднюю массу по теоретической подготовке и интеллектуальной тренированности. Им по силам нарушить равновесие на рынке в свою пользу.

Основные формулы

Уже неоднократно упоминавшиеся в этой и в других главах книги гарантированные бумаги с фиксированным доходом представляют собой важнейший элемент рыночного оборота, а, следовательно, и инвестиционного портфеля.

Отсутствие риска по понятным причинам влечет за собой и минимальный среди прочих бумаг уровень прибыли. В силу этого гарантированные бумаги играют роль главного регулятора прибылей

и рисков.

|

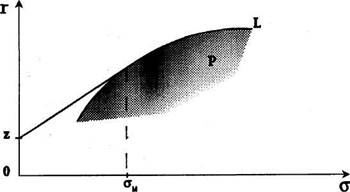

Для понимания данного обстоятельства следует обратиться к нижеприведенному рисунку.

По его горизонтальной оси откладывается риск, по вертикальной — прибыль. Кривая L представляет собой верхнюю границу области />, соответствующей различным, в том числе не оптимальным инвестиционным портфелям. Символ Z обозначает гарантированный процент, выплачиваемый по казначейским бумагам.

Рисунок не является строгим доказательством, а лишь иллюстрацией последующих выводов. Сами же доказательства могут быть получены из принципа рыночного равновесия с помощью несложных математических действий и предоставляются желающим в качестве упражнения.

Все точки области Р расположены выше отметки Z. Это означает, что даже не оптимальный портфель, составленный из бумаг с той или иной степенью риска, дает более высокую прибыль, чем аналогичные по объему инвестиций гарантированные бумаги.

Кривая L на всех своих участках представляет выпуклую вверх линию. Ее возрастание, как функция от а, имеет затухающую скорость.

Все точки кривой L левее ат помещаются ниже отрезка прямой, соединяющего Z и гт, а сама эта прямая является касательной к L. Из этого обстоятельства вытекает заключение, которое можно продемонстрировать на следующем примере.

Предположим, что клиент захотел сформировать портфель с уровнем риска в 70% к рыночному, т.е. понизить последний на 30%. Для достижения этого ему необходимо и достаточно вложить 70% своих инвестиций в ценные бумаги, образующие структуру рыночного портфеля, а остальные 30% — в гарантированные бумаги с фиксиро ванным доходом. Соответствующая такому портфелю прибыль вычисляется так: 30% * Z + 70% х ~гт . Любая другая комбинация с тем же понижением риска даст меньшую прибыль.

Из сказанного вытекает соотношение, известное под названием линия капитала^ связывающее гр и ар (rpz~rm , ар^ат):

- Z

| а |

| (5) |

Z +

| — ъ |

| а |

При гр-гт и ор=от оно превращается в тождество:

| (6) |

| а |

= Z +

Опуская не очень сложные математические выкладки, приведем следующие соотношения, которые могут быть получены из формул (1), (3), (4), (6) для всех i- У, 2, ...N.

Величина а/т характеризует структурную корреляцию i -x ценных бумаг с рыночным портфелем.

Таким образом, чем больше величина aim, тем выше прибыль соответствующих ценных бумаг. В то же время из равенства (9) ясно, что увеличение аип ведет к возрастанию риска ат.

N

| (9) |

| \ ш |

I

J-1

Следовательно, просматривая цепочку в обратную сторону, можно заключить, что замена любых ценных бумаг на более прибыльные повышает риск портфеля. Те же закономерности действуют и в противоположном направлении. Эти выводы и установленные формулами (5), (8), (9) количественные связи уже в значительной мере отвечают на ранее поставленные основные вопросы инвестора Для дальнейшего введем едва ли не самый главный показатель рынка ценных бумаг — так называемую бету (р), определяемую как

отношение: ainjam. В связи с этим уравнение (8) принимает вид:

ri- Z+ (гш —Z) /J, (10)

По отношению к бете справедливо, таким образом, следующее утверждение: чем больше бета, тем выше прибыль ценных бумаг, и обратно — большая прибыль означает большую бету.

Два других, не менее важных утверждения вытекают из формулы (11), которую мы также приводим без доказательств.*

1 а, =

()

Здесь at, в соответствии с формулой (2), является характеристикой риска i -х бумаг, a aei — величина, не зависящая от бета. Каждое из двух слагаемых в правой части (11) имеет свой особенный смысл. Первое известно под названием рыночный (или систематический) риск бумаг, второе — уникальный (или единичный) риск.

В качестве первого вывода из формулы (11) можно указать на прямую зависимость а/ от /3/. Второй вывод заключается в том, что риск бумаг удается разделить на две независимые составляющие, одна из которых — /3? о% — показывает как общее состояние дел на рынке влияет на конкретные ценные бумаги, а другая относится к исключительным качествам данных бумаг.

Разделение риска на независимые составляющие дает любому инвестору возможность проанализировать ценные бумаги со всех сторон и определить их сильные и слабые стороны при формировании портфеля. Ниже будет указан способ расчета величины ае/, а пока остановимся подробнее на формулах (5) и (10).

Как показывает проверка практикой, формула (5) может быть с полным успехом распространена и на значения ор, расположенные правее ат в сравнительно небольшом от нее удалении. Это дает инвестору возможность сопоставить целесообразность увеличения потенциальной прибыли с возникающим в этой связи дополнительным риском. Приняв положительное решение, он может увеличить в своем портфеле удельный вес бумаг с более высокими бета, чем

N

средняя по портфелю/Зр =]£ Xi 0/. По причине, которая будет вскоре понятна, ему при этом целесообразно включить новые бумаги, не содержавшиеся в портфеле ранее.

В реальной жизни ивесторы чаще всего все-таки пользуются в таких случаях не формальными методами, а соображениями, основанными на рыночной информации, различных прогнозах, а иногда и личных пристрастиях к тем или иным бумагам. Однако тем, кто хотел бы получить исчерпывающее представление о математических методах оптимального (с точки зрения гр) перевода портфеля в состояние повышенного риска, может быть рекомендован источник [9], а точнее тот его раздел, где речь идет о методе Марковича для определения гр -оптимума при заданном уровне риска и любом конкретном наборе (не обязательно рыночном) ценных бумаг.

Теперь обратимся к формуле (10).

Если не принимать во внимание некоторые связанные с ней условности, лежащие в основе всех сделанных здесь построений (принцип равновесия, предположение об отражательных способностях средних величин), знак равенства, соединяющий левую и правую части, является точным. Но это достигается за счет того, что в равенстве (10) используются усредненные показатели 1гт и г и Такое обстоятельство затрудняет интерпретацию и практическое использование формулы, поэтому вместо нее используется соотношение

ri=Z+ (rm-Z) pi+e.t , (12)

рассматриваемое как статистическая закономерность с отклонением в виде случайной величины £/.

Аналогичным образом трансформируется и формула (5):

rp= Z+ (rm-Z) /|р + £р , (13)

Символ р обозначает уже любой портфель, X 1р — удельное

N N

содержание в нем / -х бумаг рр = ^ Xippi. , Ер = ]>] Х\р £/.

| (14) (15) |

Вместе с (12) и (13) выполняются следующие равенства:

/1

Кроме того, рассчитываемая аналогично формулам (2) величина а, для Ei из соотношения (12) совпадает с величиной сте/ из (11).

Из (15) следует тот важный вывод, что диверсификация портфеля снижает уровень риска. Проще говоря, любая замена конкретных бумаг на сумму, например, 2000 долл. на разные бумаги по 1000 долл. с теми же самыми бета (!), сохраняет прибыль гр, но понижает риск ар.

Формулы (12) и (13) являются главными расчетными. Инвестор, используя публикуемую статистику по г/ и гт за ряд прошедших лет, всегда может определить /3/ и рр по легким даже для ручного счета формулам:

| в Р |

(16)

б/ и е/ ( j - /, 2, ... , К ) рассчитываются затем как фактические разности левой и правой части.

Заключительные замечания

Как уже отмечалось в начале главы, в ней описана чрезвычайно широко применяемая модель оценки основного капитала, построенная на вероятностно-статистических методах. Основные заслуги по ее созданию принадлежат крупному американскому ученому В.Шарпу, но и другие зарубежные специалисты потратили немало времени и сил на ее усовершенствование. Здесь очень важно подчеркнуть уже высказанную ранее мысль, что сама проблема, изучаемая с помощью этой модели, не допускает своего вполне законченного решения. Любому исследователю приходится довольствоваться лишь постоянным уточнением и углублением собственных и чужих результатов. Это накладывает отпечаток на аналитическую структуру модели, а именно выражается в некоторой неоднозначности используемых приемов. Однако в этом же заключается и сильная ее сторона, так как инвестору предоставляется возможность выбирать тот аналитический инструментарий, который по его мнению наиболее эффективен для оценок данной рыночной ситуации, ее близких и отдаленных перспектив.

Определив для себя структуру портфеля, инвестор занимает по отношению к рынку как бы статическую позицию и может сохранять ее достаточно долго, если сам рынок сохраняет общую динамику и внутренние пропорции. Вместе с этим при резких изменениях в рыночной ситуации или неожиданных сдвигах в доходах и курсах конкретных бумаг, инвестор может срочно откорректировать свой портфель с помощью широчайшего арсенала способов, в том числе предоставляемых опционными сделками и их сочетаниями с короткими или длинными позициями по отдельным бумагам.

Таким образом, процесс формирования и ведения портфеля дает возможность усовершенствовать инвестиционную технику как в направлении математических методов*, так и путем освоения рыночных операций, изложенных в предыдущих главах.

В странах с развитой капиталистической экономикой существуют различные точки зрения на то, какими именно средствами можно быстрее всего достичь в этом смысле успеха. Тут опять проявляют себя комплексность и внутреннее многообразие рынка ценных бумаг, а также свойственное всем желание найти к нему подход с какой-то одной стороны. Прямым порождением этого являются устойчивые разногласия, касающиеся оценок различных частных явлений рынка, однако существует и одно принципиальное расхождение, на котором нельзя не остановиться.

То, что курс акций подвержен частым колебаниям, которые далеко не всегда адекватны реальным изменениям в делах компании-эмитента, известно всем. Поэтому многие спекулянты пытаются вовремя воспользоваться такими недолгими ситуациями. Вместе с этим существует мнение, что на рынке всегда есть бумаги с устойчиво завышенными или заниженными ценами. То есть, имеются в виду не отдельные кратковременные отклонения курсов, а несоответствие ценовой основы бумаг. Такая гипотеза эквивалентна утверждению о том, что средняя цена бумаг, рассчитанная за достаточно длительный прошедший период, была выше или ниже "правильной". В качестве "правильной" сторонники этой гипотезы принимают ту цену, доход по которой равен Z+ ( г т — Z\ fit, где бета рассчитана по формуле (12). Мерой отклонения от "правильной" цены служит показатель альфа (а ):

в,-r,-[Z+ (rm-Z) /j,] (17)

При а/<о действовавшая цена считается завышенной, а при сц>о — заниженной. На основе а -анализа инвесторы уточняют состав портфеля, выбирая при прочих равных условиях те акции, которые имеют положительные альфа. При опционных сделках эти соображения служат дополнительным основанием для приобретения call и продажи put, a положительные — для обратных сделок. Логика таких действий состоит в том, что рынок не может допустить слишком долгое отклонение своих цен от нормы.

Противники гипотезы несоответствия цен считают а -анализ в лучшем случае бесполезным занятием, а скорее вредным, поскольку взамен потерянного времени инвестор, по их мнению, получает ложную информацию. Само же наличие ненулевых альфа они относят на счет принципиального несовершенства любых моделей и, в частности, модели оценки основного капитала.

К сожалению, отдать в этом споре явное предпочтение одной из сторон вряд ли возможно, и это отчетливо проявляется в позициях зарубежных ученых-экономистов — многие из них стараются не высказываться по этому поводу.

В заключение настоящей главы следует вернуться к одному замечанию, сделанному в ее начале. Это замечание о том, что модель оценки основного капитала применима прежде всего к портфелю, составленному из акций и гарантированных бумаг с фиксированным

доходом.

С точки зрения теоретических обобщений модель могла бы быть расширена и до включения в портфель различного рода облигаций, однако, это превратило бы ее в чисто абстракную конструкцию не пригодную для практического использования. Причина такой несовместимости проистекает из принципиальных различий в понятии риска для акций и облигаций. Риск по облигациям и связанная с ним прибыль имеют свою особую природу, обусловленную формой долговых отношений эмитента и инвестора, а не отношениями корпоративной собственности как у акций. Это определяет совершенно иные методы отбора облигаций и сепаратный подход к формированию и ведению их портфеля. Подробно об этом будет рассказано в следующей и последней главе книги.