Організація управління аудитом в Україні

Тема 2. Організація аудиторської діяльності в Україні. Планування, стадії і методичні прийоми аудиту.

Аудиторські докази і аудиторський ризик.

Аудиторський висновок та інші підсумкові документи.

План

1. Сутність аудиторської діяльності.

2. Організація управління аудитом в Україні.

3. Професійні організації аудиторів, їх повноваження і функції.

4. Підготовка і сертифікація аудиторів.

5. Порядок створення аудиторських фірм.

6. Процедура замовлення аудиторських послуг.

7. Права і обов’язки аудиторів (аудиторських фірм).

8. Професійна етика аудитора.

9. Відповідальність аудитора за неналежне виконання своїх обов ’язків.

10. Стадії аудиторської перевірки.

11. Основні принципи планування аудиторської перевірки.

12. Складання Програми аудиту.

13. Методичні прийоми і процедури аудиту.

14. Сутність і види аудиторських доказів.

15. Процедури та прийоми одержання аудиторських доказів.

16. Аудиторський ризик.

17. Помилки і шахрайства, виявлені в результаті аудиту.

18. Сутність аудиторського висновку та звіту.

19. Основні елементи аудиторського висновку і звіту.

20. Види аудиторського висновку.

Сутність аудиторської діяльності

Згідно зі ст. З Закону України «Про аудиторську діяльність», забезпечення аудиту та надання інших аудиторських послуг. Але незважаючи на відмінність в трактуванні, з обох нормативних джерел стає зрозуміло, що аудиторська діяльність може здійснюватись у трьох напрямках:

- проведення аудиту;

- організаційне і методичне забезпечення аудиту;

- надання інших аудиторських послуг.

Перелік послуг, які можуть надаватись аудиторами (аудиторськими фірмами), визначається аудиторською палатою України і має такі складові:

- Завдання для надання впевненості: аудит історичної фінансової інформації, зокрема фінансової звітності; огляд історичної фінансової інформації, зокрема фінансової звітності; завдання з надання впевненості, що не є аудитом чи оглядом історичної фінансової інформації.

- Супутні послуги, визначені Міжнародними стандартами супутніх послуг: завдання з виконання погоджених процедур стосовно фінансової інформації; завдання з підготовки фінансової інформації.

- Інші послуги, пов’язані з професійною діяльністю аудиторів (аудиторських фірм), визначені Законом України «Про аудиторську діяльність»: ведення бухгалтерського обліку; складання фінансових звітів; відновлення бухгалтерського обліку; консультації з питань бухгалтерського обліку та фінансової звітності; консультації з питань системи внутрішнього контролю; консультації з питань оподаткування; складання податкових декларацій та звітів; консультації з питань застосування інформаційних технологій; консультації з інших питань управління та ведення бізнесу; розробка для замовника документів, необхідних для легалізації, організації та здійснення господарської діяльності (статути, накази, внутрішні норми та правила, посадові інструкції, документи системи стимулювання персоналу тощо); проведення професійних тренінгів для бухгалтерів та керівників з питань, що належать до професійної компетенції аудиторів; представлення інтересів замовника з питань обліку, аудиту, оподаткування в державних органах, організаціях або в суді; інші види аудиторських послуг, надання яких не суперечить чинному законодавству України.

- Організаційне та методичне забезпечення аудиту: розробка і видання методичних матеріалів (вказівок, рекомендацій, практичних посібників, внутрішніх стандартів, програмного забезпечення тощо); проведення професійних тренінгів для практикуючих аудиторів; здійснення заходів контролю якості аудиторських послуг.

Організація управління аудитом в Україні.

Відповідно до Закону України "Про аудиторську діяльність" організацію управління аудитом в Україні очолює Аудиторська палата України (АПУ). Аудиторська палата України - є незалежним самостійним органом, створеним з метою сприяння розвитку, вдосконалення та уніфікації аудиторської справи в Україні.

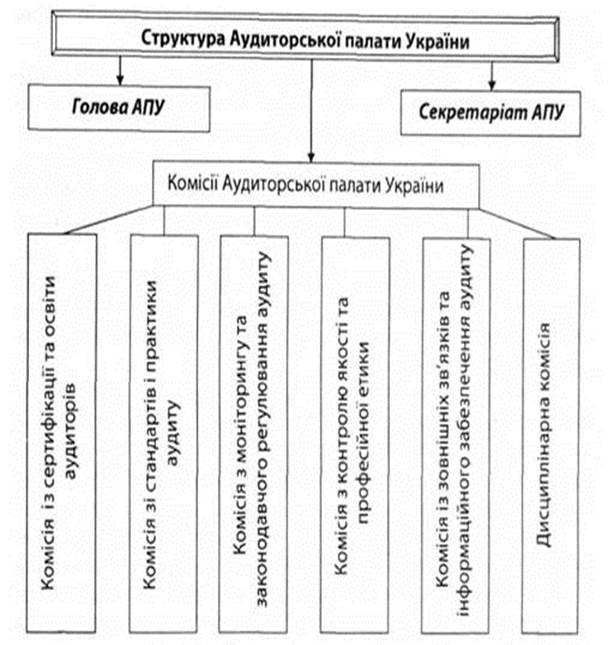

АПУ функціонує на засадах самоврядування, є юридичною особою, яка діє як неприбуткова організація. Формується Аудиторська палата України на паритетних засадах шляхом делегування до її складу 10-ти аудиторів та 10-ти представників державних органів (по одній особі від Міністерства фінансів, Міністерства юстиції, Міністерства економіки, Державної податкової адміністрації, Національного банку України, Державного комітету статистики, Державної комісії з цінних паперів і фондового ринку. Державної комісії з регулювання ринків фінансових послуг України, Рахункової палати, Головного контрольно-ревізійного управління). Таким чином, загальна кількість членів Аудиторської палати України становить 20 осіб. Структура АПУ представлена на рис 2.1.

Необхідно зауважити про наявність спеціальних вимог до аудиторів - членів АПУ, а саме: безперервний стаж аудиторської роботи не менше п'яти років, перевага надається представникам фахових навчальних закладів та наукових організацій. Повноваження АПУ визначено Законом України "Про аудиторську діяльність", а також Статутом АПУ (додаток 3).

Основними повноваженнями АПУ с такі:

- сертифікація осіб, які мають намір займатися аудиторською діяльністю;

- затвердження стандартів аудиту;

- затвердження програм підготовки аудиторів та за погодженням з Національним банком України програми підготовки аудиторів, які здійснюють аудит банків;

- ведення Реєстру аудиторських фірм та аудиторів;

- здійснення контролю за дотриманням аудиторськими фірмами та аудиторами вимог Закону України "Про аудиторську діяльність", стандартів аудиту, норм професійної етики аудиторів тощо;

- забезпечення незалежності аудиторів при проведенні ними аудиторських перевірок та організації контролю за якістю аудиторських послуг;

- регулювання взаємовідносин між аудиторами (аудиторськими фірмами) в процесі здійснення аудиторської діяльності та в разі необхідності застосування до них стягнення;

- інші повноваження передбачені Законом України "Про аудиторську діяльність" і Статутом АПУ. Щорічно АПУ отримує від аудиторських фірм та аудиторів звіти про виконані роботи, складені за типовою формою № 1-аудит (додаток 4), здійснює їх аналіз та подає до Кабінету Міністрів України інформацію про стан аудиторської діяльності в Україні.

Аудиторська палата України може створювати на території України регіональні відділення, повноваження яких визначено нею. На сьогодні в Україні діють 15 регіональних відділень АПУ (додаток 5).

Термін повноваження членів АПУ становить п'ять років. При цьому, одна й та ж особа не може бути делегована більш ніж два строки підряд. Члени АПУ, крім голови, виконують свої обов'язки на громадських засадах.

Джерелами фінансування Аудиторської палати України є плата за проведення сертифікації аудиторів, плата за включення до Реєстру аудиторських фірм і аудиторів, добровільні внески аудиторських фірм і аудиторів України та інші джерела, не заборонені законодавством.

Ведення поточних справ Аудиторської палати України здійснює Секретаріат АПУ.

Рис. 2.1. Структура Аудиторської палати України