Краткие теоретические сведения. Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности. Игры с природой

Цель работы:освоить и закрепить практические навыки по принятию и обоснованию управленческих решений в условиях недостатка информации, когда один из игроков не имеет конкретной цели и случайным образом выбирает очередные «ходы».

Краткие теоретические сведения

Отличительная особенность игры с природой состоит в том, что в ней сознательно действует только один из участников, в большинстве случаев называемый игрок 1. Игрок 2 (природа) сознательно против игрока 1 не действует, а выступает как не имеющий конкретной цели, так и случайным образом выбирающий очередные «ходы» по игре. Поэтому термин «природа» характеризует некую объективную действительность, которую не следует понимать буквально.

Матрица игры с природой А=||аij||, где аij – выигрыш (потеря) игрока 1 при реализации его чистой стратегии i и чистой стратегии j игрока 2 (i=1, …, m; j=1,…,n).

Мажорирование стратегий в игре с природой имеет определенную специфику: исключать из рассмотрения можно лишь доминируемые стратегии игрока 1: если для всех g=1,…, n akj £ alj, k, l=1,…,m, то k-ю стратегию принимающего решения игрока 1 можно не рассматривать и вычеркнуть из матрицы игры. Столбцы, отвечающие стратегиям природы, вычеркивать из матрицы игры (исключать из рассмотрения) недопустимо, поскольку природа не стремится к выигрышу в игре с человеком, для нее нет целенаправленно выигрышных или проигрышных стратегий, она действует неосознанно.

Рассмотрим организацию и аналитическое представление игры с природой. Пусть игрок 1 имеет m возможных стратегий: А1,А2, …, Аm, а у природы имеется n возможных состояний (стратегий): П1, П2,..., Пn, тогда условия игры с природой задаются матрицей А выигрышей (потерь) игрока 1:

.

.

Возможен и другой способ задания матрицы игры с природой: не в виде матрицы выигрышей (потерь), а в виде так называемой матрицы рисков R=||rij||m,n. Величина риска – это размер платы за отсутствие информации о состоянии среды. Матрица R может быть построена непосредственно из условий задачи или на основе матрицы выигрышей (потерь) А.

Риск – это разность между результатом, который игрок мог бы получить, если бы он знал действительное состоянием среды, и результатом, который игрок получит при j-й стратегии.

Зная состояние природы (стратегию) Пj, игрок выбирает ту стратегию, при которой его выигрыш максимальный или потеря минимальна, т.е.

rij=bj–aij, где bj=max aij, при заданном j; 1£i£m, если аij – выигрыш.

rij=aij–bj, где bj=min aij, при заданном j; 1£i£m, если аij – потери (затраты).

Неопределенность, связанную с полным отсутствием информации о вероятностях состояний среды (природы), называют «безнадежной».

В таких случаях для определения наилучших решений используются следующие критерии:Вальда, Сэвиджа, Гурвица.

Критерий Вальда. С позиций данного критерия природа рассматривается как агрессивно настроенный и сознательно действующий противник.

Если в исходной матрице по условию задачи результат aij представляет выигрыш лица, принимающего решение, то выбирается решение, для которого достигается значение W=max min aij, 1£i£m, 1£j£n – максиминный критерий.

Если в исходной матрице по условию задачи результат aij представляет потери лица, принимающего решение, то выбирается решение, для которого достигается значение W=min max aij, 1£i£m, 1£j£n – минимаксный критерий.

В соответствии с критерием Вальда из всех самых неудачных результатов выбирается лучший. Это перестраховочная позиция крайнего пессимизма, рассчитанная на худший случай.

Критерий минимаксного риска Сэвиджа. Выбор стратегии аналогичен выбору стратегии по принципу Вальда с тем отличием, что игрок руководствуется не матрицей выигрышей А, а матрицей рисков R:

S=min max rij 1£i£m, 1£j£n.

Применение критерия Сэвиджа позволяет любыми путями избежать большого риска при выборе стратегии, а значит избежать большего проигрыша (потерь).

Критерий пессимизма-оптимизма Гурвица. Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом.

Критерий основан на следующих двух предположениях: «природа» может находиться в самом невыгодном состоянии с вероятностью (1‑р) и в самом выгодном состоянии с вероятностью р, где р – коэффициент пессимизма.

Согласно этому критерию стратегия в матрице А выбирается в соответствии со значением:

HA=maxíp max aij+(1-p) min aijý, 1£i£m, 1£j£n, если aij – выигрыш.

HA=miníp min aij+(1-p) max aijý, 1£i£m, 1£j£n, если aij – потери (затраты).

При p=0 критерий Гурвица совпадает с критерием Вальда. При p=1 приходим к решающему правилу вида max max aij, к так называемой стратегии «здорового оптимизма», критерий максимакса.

Применительно к матрице рисков R критерий пессимизма-оптимизма Гурвица имеет вид

HR=miníp max rij+(1-p) min rijý, 1£i£m, 1£j£n.

При р=0 выбор стратегии игрока 1 осуществляется по условию наименьшего из всех возможных рисков (min rij); при р=1 – по критерию минимаксного риска Сэвиджа.

Значение р от 0 до 1 может определяться в зависимости от склонности лица, принимающего решение, к пессимизму или оптимизму. При отсутствии ярко выраженной склонности р=0,5 представляет наиболее разумный вариант.

В случае, когда по принятому критерию рекомендуются к использованию несколько стратегий, выбор между ними может делаться по дополнительному критерию. Здесь нет стандартного подхода. Выбор может зависеть от склонности к риску игрока 1.

Контрольный пример

Транспортное предприятие должно определить уровень своих производственных возможностей так, чтобы удовлетворить спрос клиентов на транспортные услуги на планируемый период. Спрос на транспортные услуги неизвестен, но прогнозируется, что он может принять одно из четырех значений: 10, 15, 20 или 25 тыс. т. Для каждого уровня спроса существует наилучший уровень провозных возможностей транспортного предприятия. Отклонения от этих уровней приводят к дополнительным затратам либо из-за превышения провозных возможностей над спросом (из-за простоя подвижного состава), либо из-за неполного удовлетворения спроса на транспортные услуги. Возможные прогнозируемые затраты на развитие провозных возможностей представлены в табл. 4.1.

Таблица 4.1

| Варианты провозных возможностей транспортного предприятия | Варианты спроса на транспортные услуги | |||

Необходимо выбрать оптимальную стратегию, используя критерии Вальда, Сэвиджа, Гурвица.

Решение

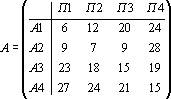

Имеются четыре варианта спроса на транспортные услуги, что равнозначно наличию четырех состояний «природы»: П1, П2, П3, П4. Известны также четыре стратегии развития провозных возможностей транспортного предприятия: А1, А2, А3, А4. Затраты на развитие провозных возможностей при каждой паре Пi и Аi заданы следующей матрицей:

.

.

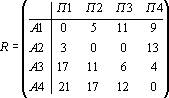

Построим матрицу рисков. В данном примере aij представляет затраты, т.е. потери, значит для построения матрицы рисков используется принцип rij=aij–bj, где bj=min aij.

Для П1: bj=6

Для П2: bj=7

Для П3: bj=9

Для П4: bj=15

Матрица рисков имеет следующий вид:

.

.

Критерий Вальда

Так как в данном примере aij представляет затраты, т.е. потери, то применяется минимаксный критерий.

Для А1: max aij=24

Для А2: max aij=28

Для А3: max aij=23

Для А4: max aij=27

W=min (max aij)=23, следовательно, наилучшей стратегией развития провозных возможностей в соответствии с минимаксным критерием Вальда будет третья стратегия (А3).