Тема 6. Статистика основного капіталу

Тема 6. Статистика основного капіталу.

План лекції:

1. Поняття, класифікація основних засобів. Завдання статистики основних засобів.

2. Статистика стану, руху та використання основних засобів.

3. Індексний аналіз ефективності використання основних засобів.

І. Поняття, класифікація основних засобів. Завдання статистики основних засобів.

Важливою частиною держави є основний капітал. Це узагальнюючий показник, який у грошовому виражені характеризує весь капітал підприємства, компанії, країни в цілому як у натурально-предметній формі, так і у грошовій.

Основний капітал включає:

1) тривалий час функціонуючи матеріальні цінності (земельну вартість, будівлі, споруди, машини, устаткування);

2) нематеріальні активи (патенти, ліцензії, товарні знаки);

3) фінансові вкладення (власні цінні папери, вкладення в інші підприємства).

В поняття основного капіталу включені основні засоби (основні фонди), які багаторазово беруть участь у виробничому процесі, зберігають свою первинну форму до повного зносу і переносять свою вартість на продукт, який виробляється, не цілком, а поступово, в міру зносу.

За їх призначенням основні засоби поділяють на виробничі та невиробничі.

Виробничі основні засоби беруть безпосередню участь у матеріальному виробництві, вони зношуються поступово, переносячи свою вартість на створюючий продукт у вигляді відрахувань на їх амортизацію.

Розрізняють активні основні виробничі засоби (машини, устаткування та ін.) та пасивні (будинки, споруди тощо).

Невиробничі основні засоби використовуються для надання послуг і до них відносять фонди житлового та комунального господарства організацій, установ і закладів охорони здоров'я, освіти, науки, культури, мистецтва, фінансових, кредитних і страхових установ, органів управління і оборони, громадських об'єднань тощо.

Основні засоби (виробничі та невиробничі) поступово втрачають свою вартість через моральне та фізичне зношення.

Тому їх вартісна оцінка проводиться за такими видами:

- повна первісна (початкова) вартість;

- повна відносна вартість;

- залишкова вартість;

- відновна вартість з урахуванням зносу;

- балансова вартість;

- ліквідна вартість.

Повна первісна вартість основних засобів - це фактична вартість на момент введення в дію, яка включає витрати на побудові і придбання основних засобів, транспортування та монтаж, розширення та реконструкцію основних засобів. Показник повної первинної вартості основних засобів використовується як для нарахування сум амортизації, так і для їх обліку на балансах підприємств.

Повна відносна вартість основного капіталу (початкова вартість за вирахуванням зносу) — це та частина вартості основних засобів, яка ще не перенесена на виготовлений продукт і яку визначають як різницю між повною первинною вартістю і сумою зносу.

Залишкова вартість основних засобів , яка менша від повної вартості за рахунок фізичного зношування на суму амортизаційних відрахувань за період з моменту введення основних засобів у експлуатацію до дати, на яку проводиться їх оцінювання.

Відновна вартість з урахування зносу являє собою вартість засобів праці, за якою вони можуть бути оцінені в сучасних умовах відтворювання і яка визначається шляхом відрахування з вартості переоцінених і діючих умовах основних засобів суми їх зносу.

В умовах ринкової економіки з безперервним зростанням цін на матеріали, устаткування, обладнання необхідно періодично проводити переоцінку основних засобів. За результатами переоцінки обчислюють індекси їх вартості.

Балансова вартість основних засобів характеризується їх сумою на балансі підприємства. Сюди включають суму відновної вартості основних засобів на момент останньої переоцінки та повної початкової вартості введених в дію основних засобів після їх переоцінки.

Ліквідна (ліквідаційна) вартість основних засобів - це сума коштів або інших активів, яку підприємство очікує отримати від реалізації або ліквідації основних засобів після загального строку їх корисного використання з урахуванням витрат, пов'язаних з цим вибуттям.

З метою виконання робіт з капітального ремонту та модернізації або повного відновлення основних засобів проводять амортизаційні відрахування.

Амортизація є вартісним вираженням зносу (фізичного і морального) основних засобів. Вона враховується в собівартості продукції, та являє собою витрати основного капіталу на виробництво продукції. Для правильності віднесення основних фондів до тієї чи іншої групи користуються нормами, які передбачають такий розподіл на групи основних фондів (табл.1.1):

Також, можна провести класифікацію основних засобів за певними ознаками.

Класифікація основних засобів:

1. За економічним призначенням:

- промислово-виробничі основні засоби;

- непромислові основні засоби;

2. За формами власності:

- державні;

- приватні;

- колективні;

3. За призначенням натурально-предметній формі:

- земельні ділянки;

- будинки;

- передавальні пристрої;

- машини та обладнання;

- транспортні засоби;

- інструменти;

- прилади, інвентар (меблі) робоча і продуктивна худоба;

- багаторічні насадження;

- капітальні витрати для кращого використання земель;

- інші основні засоби.

4. За галузями народного господарства:

- промисловість;

- сільське господарство;

- транспорт і зв'язок;

- будівництво.

Структура основних засобів впливає на всі показники, які розраховуються щодо основних засобів у цілому.

Загальна класифікація основних виробничих фондів за різними класифікаційними ознаками представлена на рис.1.1.

При статистичному вивченні основних засобів ставляться наступні завдання:

а) вивчення обсягу, складу і стану основних засобів;

б) вивчення динаміки основних засобів;

в) характеристика рівня використання основних засобів і виявлення невикористаних резервів;

г) характеристика озброєності праці основними засобами.

ІІ. Статистика стану, руху та використання основних засобів.

Маючи відповідні вартісні оцінки основних засобів, розраховують якісні характеристики основних засобів (ОЗ).

Показники стану основних засобів:

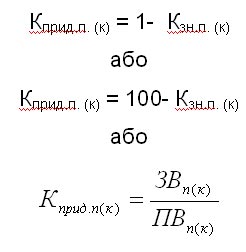

- коефіцієнт зносу (Кзносу) характеризує ту частину вартості основних засобів, яка перенесена на готовий продукт при їх використанні і визначається відношенням суми зносу як різниці повної і залишкової вартості основних засобів (ПВ-ЗВ) до повної вартості засобів або як різниця між 100% і коефіцієнтом придатності

де ЗВ – залишкова вартість на початок (кінець) року;

ПВ - первісна вартість на початок (кінець) року.

- коефіцієнт придатності ОЗ на початок (кінець) року (Кприд.п. (к)) ) характеризує ту частину вартості основних засобів, яка не перйшла на створюваний продукт і розраховується відношенням залишкової вартості (ЗВ) до повної вартості (ПВ)

Ці коефіцієнти є моментними показниками, і їх зміна протягом певного періоду часу перебуває під впливом зміни повної та залишкової вартостей. Зміни вартостей можуть бути схарактеризовані за допомогою балансових рівнянь.

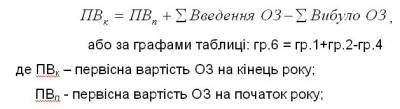

Схеми балансів за первісною та залишковою видами вартості наведено у табл.2.1.

На підставі таблиці балансове рівняння за первісною вартістю основних засобів на кінець року (ПВк) має вигляд:

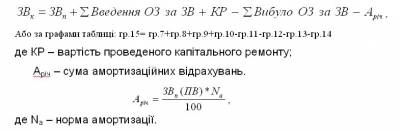

Баланс основного капіталу за залишковою вартістю враховує зменшення вартості засобів внаслідок їх зносу і взаємозв’язок показників цього балансу такий:

Цей коефіцієнт характеризує інтенсивність вибуття основних засобів з виробничої сфери.

Щоб виключити вплив фактора часу на вартість основних засобів, при аналізі динаміки періодично провадять їх переоцінювання в незмінні (порівняльні) ціни за станом на певну дату з урахуванням обох видів зношування. Це дає можливість протягом деякого часу робити обгрунтовані висновки щодо зміни вартості всіх основних засобів та їх окремих складових. Але з віддаленням поточного порівнюваного періоду від моменту переоцінювання поряд з фактором часу починає діяти згадуваний раніше структурний фактор. Тобто різні темпи зміни цін на складові основних засобів разом зі зміною структури основних засобів спричиняться до того, що показники динаміки вартості, навіть обчислені в порівняльних цінах, різнитимуться.

Для характеристики використання основних виробничих засобів обчислюють такі узагальнюючи показники:

- фондовіддача :

Цей показник характеризує ефективність використання основних виробничих засобів. Виражає суму виробленої продукції на одну гривню основних виробничих засобів.

- фондомісткість – це величина зворотна к фондовіддачі; показує скільки основних засобів у вартісному вираженні припадає в середньому на 1 грн. виготовленої продукції.

Характеризує забезпеченість підприємства основними засобами.

При нормальних умовах фондовіддача повинна мати тенденцію з збільшенню, а фондомісткість – к зменшенню.

- фондоозброєність – показує величину основних засобів на одного робітника.

ІІІ. Індексний аналіз ефективності використання основних засобів.

При проведенні економіко-статистичного аналізу з використання основних засобів важливим є не тільки значення показників, але й їх динаміка. Підвищення ефективності виробництва передбачає випереджуюче зростання обсягів виробництва порівняно зі збільшенням основного капіталу, або зростання продуктивності праці у зрівнянні зі зростанням його капіталоємкістю.

Ефективність використання основних засобів в статистиці досліджується за допомогою індексного методу.

Для окремих підприємств галузі, які випускають однорідну продукцію, можуть бути розраховані індивідуальні індекси:

Динаміка фондовіддачі за сукупністю підприємств галузі або окремих галузей характеризують за допомогою системи індексів:

- індекс фондовіддачі змінного складу показує, як змінився середній рівень фондовіддачі окремих підприємств галузі у поточному періоді (році) порівняно з базисним за рахунок змін у рівні ефективності використання основних засобів на кожному підприємстві та за рахунок структурних зрушень у вартості основних засобів;

індекс обчислюється за формулою:

- індекс фондовіддачі фіксованого складу показує, як в середньому змінився рівень фондовіддачі в цілому за рахунок змін у рівні фондовіддачі на кожному підприємстві у поточному періоді порівняно з базисним:

- індекс фондовіддачі структурних зрушень показує, як змінився у цілому середній рівень використання основних засобів за рахунок структурних зрушень у вартості основних засобів у поточному періоді порівняно з базисним:

Підвищення ступеня використання основних засобів приводить до зростання обсягів виробленої продукції та економії капітальних витрат.

Індексний метод економіко-статистичного аналізу дає можливість визначити вплив факторів на зміну обсягу випущеної продукції за рахунок змін у рівні фондовіддачі й вартості основних засобів підприємства:

Питання для закріплення знань:

1. Поясніть поняття основного капіталу. Що включає в себе основний капітал?

2. Дайте визначення поняття основних засобів підприємства.

3. Чим відрізняється первісна вартість основних засобів від залишкової?

4. Що характеризує собою балансова вартість основних засобів і як вона обчислюється?

5. Назвіть показники стану основних засобів?

6. Показники стану основних засобів є періодичними чи моментними?

7. Показники руху основних засобів є моментними чи інтервальними ?

8. За якими видами дається вартісна оцінка основних засобів?

Література:

1. Положення (стандарту) бухгалтерського обліку 7 «Основні засоби», затвердженого Наказом Міністерства фінансів України від 27.04.2000 р. №92, зареєстрованого в Міністерстві юстиції України 18.05.2000 р. №288/4509, зі змінами та доповненнями, внесеними Наказами Міністерства фінансів України від 30.11.2000 р.№304 та 25.11.2002 р. №989.

2. Вашків П.Г. , Пастер П.І. Теорія статистики, К, « Либідь», 2001.

3. Герасименко С.С., Головач А.В., Ерина А.М. Статистика, Київ, КНЕУ, 2000р.

4. Лугінін О.Є. Статистика. Підручник. 2-ге видання, перероблене та доповнене – К.: Центр учбової літератури, 2007.

5. Уманець Т.В., Пигарев Ю.Б. Статистика, Київ, «Викар», 2003.

6. Штангрет А.М., Копилюк О.І. Статистика: Навчальний посібник. – Київ: