Логическая последовательность, завершенность и цельность анализа

Этот принцип во многом определяется степенью обоснованности используемой совокупности критериев, которые должны содержать качественные и количественные оценки, иметь понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции).

Подбор показателей должен обеспечивать логическую последовательность анализа, непротиворечивость результатов анализа отдельных аспектов финансово-хозяйственной деятельности исследуемого объекта. Должна быть обозначена роль каждого из показателей в формировании финансовых результатов предприятия, определен некий внутренний стержень, некая основа, объясняющая логику объединения показателей в систему. В анализе не должно быть «пропусков», т.е. неохваченных аспектов, не позволяющих составить объективное целостное представление о финансовом состоянии объекта анализа. Вместе с тем, излишним является использование в анализе показателей, не вписывающихся в рассматриваемую логическую схему.

Определяющее значение выявления тенденций изменения показателей

Главной задачей анализа является не только и не столько оценка финансового состояния с помощью системы показателей, сколько выявление тенденций его изменения.

Обеспечение необходимой точности расчетов

При анализе не требуется излишняя точность расчетов. Расчеты должны быть точными в той мере, в которой это необходимо для решения главной задачи анализа, состоящей в выявлении тенденций и закономерностей финансового развития объекта исследования.

Принцип сопоставления

Анализ не ограничивается расчетом тех или иных аналитических показателей. Ценность представляют сравнительные характеристики, основанные на сопоставлении показателей данного предприятия с аналогичными показателями предприятий-конкуренов, со среднеотраслевыми показателями, с нормативами, с показателями, сложившимися в предшествующие периоды и т.д

ФА должен базироваться на след. принципах:

1) Проведению ФА должна предшествовать работа по подготовке макетов и форм для отражения результатов ФА, методик проведения по формированию информационной базы. И прежде всего след-ет подготовить фин.отч.п/п

2) Анализ должен осуществляться от общего к частному. Сначала даётся общ. оц.фин.сост., а затем уже рез-ты общего А все более и более детализируется, т.е.анализ-ся отдел.аспекты фин.сос.

3)При проведении анализа следует соблюдать логическую последовательность вычислений, анализ должен иметь единый «стержень» Этой логике и целевым устан-м А должна соответ совок-ть показ-й исп-х в А; Это совоть. показ-й должна обесп-ть завершенность и цельность ФА; 4) А в первую очередь должны подвергаться «всплески» в изменении анализируемых параметров как негативного, так и позитивного свойства; Желательно уст-ть взаим-сь м/у измен-ми по различ.стат.баланса5) Точность вычислений при проведении ФА не столь важна по сравнению с выяв. тенденций изм анализируемых показ.6)А всегда осн.на сопостав. во времени или в простран.

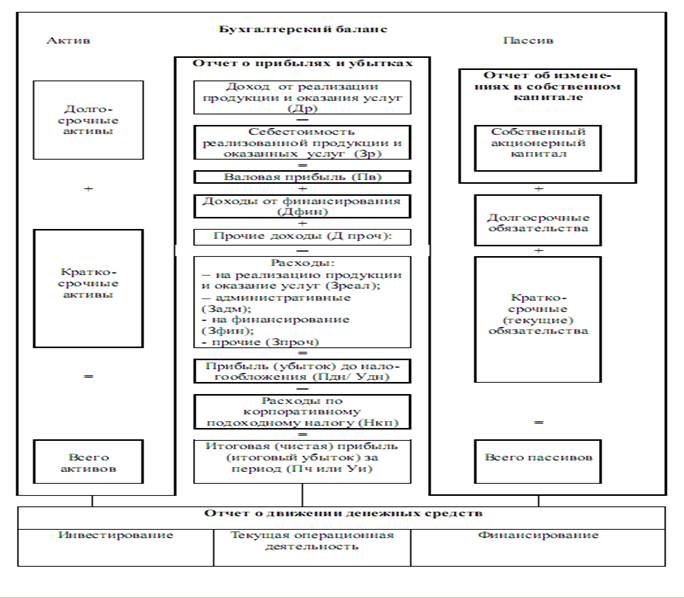

3. Функционально-финансовая связь элементов актива и пассива баланса.

1.Если в БУ не признается наличие четкой опред взаимосвязи м/у статьями А и П баланса, то с позиции ФА такая взаимосвязь признается. Эта взаимосвязь лежит в основе методич приемов, испол-х в ФА, а также учитывается при формир-и формул фин показ-й. В частности, считается, что

1. ЛА являются источником погашения ТО, а в случае остатка ТА они рассмат-ся как ср-во погашения ДО, а оставшиеся ср-ва явл-ся собств-ю акционера.

2. ТМЗ для покрытия ТО, в случае недостаточности для этих целей ЛА, далее ТМЗ в оставшейся части идут на погашение ДО. Ост-к ТМЗ => собст-ть акционера.

3. Да рассмт-ся как источник покрытия ТО при нехватке ТА и далее для покрытия ДО и формир-я СК.

С позиции источников:

1. ТО рассм-ся как источник формир-я сначала ЛА, а затем ТМЗ

2. ДО – источник фор-я ДА.

3. СК – источник фор-я сначала ДА, а в оставшееся части ТА.

Актив Пассив

Долгосрочные активы

Запасы

Ликвидные активы

Собственный капитал

Долгосрочные обязательства

Текущие обязательства

Термины структуры баланса:

- текущие (краткосрочные) активы (ТА) - это оборотные средства, предназначенные для краткосрочного использования и трансформируещиеся в денежную форму в течение срока, не превышающего 1 год;

- долгосрочные активы (ДА) - это активы, предназначенные для использования в течение длительного срока (более одного года). В финансовом анализе для их обозначения может использоваться термин «недвижимость»;

- собственный капитал (СК) – это стоимость принадлежащих собственникам активов. Собственный капитал определяется как разность

между общей стоимостью активов (валютой баланса) и обязательствами;

- текущие (краткосрочные) обязательства (ТО) – это краткосрочные обязательства предприятия, которые должны быть погашены в течение срока, не превышающего 1 год. К ним относятся задолженность кредиторам, краткосрочные кредиты, полученные авансы;

- долгосрочные обязательства (ДО) – это задолженность предприятия, которая должна быть погашена в течение срока, превышающего 1 год.

Производными от перечисленных элементов бухгалтерского баланса

являются:

1) ликвидные активы (ЛА) – это такие активы, которые можно быстро превратить в денежные средства.

ЛА = ТА – ТМЗ,

К товарно-материальным запасам относятся материалы, незавершенное производство, готовая продукция, товары

В состав ЛА входят:

- краткосрочная дебиторская задолженность;

- краткосрочные финансовые инвестиции;

- денежные средства.

Расходы будущих периодов в финансовом анализе в расчет не принимаются;

2) реальные активы (РА) характеризуют производственные мощности предприятия. Они равны сумме основных средств по остаточной стоимости и товарно-материальных запасов;

3) собственные оборотные средства (СОС) – это разница между собственным капиталом и долгосрочными активами:

СОС = СК – ДА;

4) собственные текущие активы (СТА):

СТА = ТА – ТО.

СТА иногда называют рабочим капиталом.

5) чистые активы - это активы за вычетом обязательств:

ЧА = А – ОБ;

6) чистые ликвидные активы (ЧЛА):

ЧЛА = ЛА – ТО.

4. Методы финансового анализа.

Метод финансового анализа– это совокупность приемов и способов, с помощью которых производится анализ финансово-хозяйственной

деятельности предприятия.

К числу методов финансового анализа относятся:

- чтение.

Этот метод предполагает изучение абсолютных показателей, представленных в отчетности, установление изменений в размере активов и отдельных статей баланса на конец отчетного периода по сравнению с началом с целью определения имущественного положения предприятия, его краткосрочных и долгосрочных инвестиций, вложения в физические активы и финансовые активы. В процессе чтения выявляют источники формирования средств предприятия, оценивают выручку от основной деятельности и прибыль текущего года, производят сравнение степени изменения активов

предприятия со степенью изменения объемов производства и реализации продукции, осуществляют проверку выполнения определенных соотношений

между отдельными элементами актива и пассива баланса;

- сопоставление:

1) горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (прироста) за отчетный период. При этом проводится сопоставление финансовых показателей отчетного периода с показателями предшествующего периода, либо сопоставление финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (применяется на предприятиях с ярко выраженными сезонными особенностями).

2) вертикальный анализ базируется на определении структуры итоговых показателей финансовой отчетности предприятия с выявлением влияния каждой позиции на результат в целом.

В процессе осуществления этого вида анализа рассчитывается удельный вес отдельных статей отчетности в общем итоговом показателе, принимаемом

за 100 процентов (например, удельный вес статей актива в общем итоге баланса);

3) трендовый анализ – это определение основной тенденции динамики показателя, позволяющей делать прогноз. Трендовый анализ – это тот же горизонтальный анализ, но выполненный по данным большего количества (3-х более) отчетных периодов, когда за базу принимается исходный период.

Он позволяет выявить тенденции изменения анализируемых показателей.

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет (периодов) от уровня базисного года (периода), в котором все показатели принимаются за 100 процентов.

- сравнительный анализ – сравнение с показателями дочерних фирм, подразделений, цехов, конкурентов, со среднеотраслевыми показателями.

Сравнительный (пространственный) анализ - это:

а) внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов;

б) межхозяйственный анализ показателей данной фирмы относительно показателей конкурентов, со среднеотраслевыми и средними общеэкономическими данными. При этом важно обеспечить сопоставимость сравниваемых данных;