SEZNAM POUITÉ LITERATURY

Проф. др. права (JUDr.) Мария Карфикова, CSc.

Заведующая кафедрой

Карлов университет в Праге, юридический факультет

Площадь Кюри 7

Прага

Чешская республика

Karfikov@prf.cuni.cz

Налоговая политика с точки зрения бюджетной ответственности

В Чешской республике

Ключевые слова: налоговая политика,налог, налоговая система, публичный бюджет, бюджетная ответственность

Аннотация: Налоговая политика Чешской республики после 1990 года претерпела значительные количественные и качественные изменения. Изменения произошли как в налоговой системе, так и в налоговой структуре, были введены новые налоги. Нельзя отрицать тот факт, что именно в связи с изменениями общественных отношений произошли значительные изменения и в значении и понимании налоговой политики.

С одной стороны, возросло значение налога как дохода публичного бюджета, с другой стороны, налоги как таковые стали неотъемлемой частью жизни всех физических и юридических лиц, ставших потенциальными или фактическими налоговыми субъектами. Сегодня уже можно констатировать, что налоговая политика осуществляется посредством налоговых норм, занявших решающее место среди норм финансового права так, как это было до 1948 года. Нынешнее развитие в этом направлении является закономерным и естественным процессом, идущим в соответствии с принципами рыночной экономики, и теория финансового права должна реагировать на эту ситуацию.

Налоговая политика каждого государства является продуктом его долгосрочного политического, экономического и культурного развития. Налоговая политика в Чешской республике, как и в любой другой стране мира, формировалась под влиянием множества факторов: экономических, политических и социальных. Экономисты и социальные философы со времен Адама Смита до наших дней выдвигают проекты оптимизации налоговой политики, осуществляемые посредством налоговых норм.

В статье отражена реакция на последние изменения налоговых обязанностей в Чешской республике, принимаемые и утверждаемые по причине бюджетной ответственности, т.е. в настоящее время постепенное снижение дефицита публичных бюджетов путем незначительного повышения налогов с одной стороны, и поиска возможностей снижения расходов.

I.

Obecný pojem politika[1] je mnohoznaný pojem obvykle oznaující proces a metodu rozhodování urité skupiny lidí s pluralitními zájmy a názory. Vda zabývající se politikou se nazývá politologie. Politika je sférou, v ní je pítomné neustálé naptí mezi „vládnoucí“ (politika shora) a „emancipaní“ (politika zdola) politikou. Politiku lze chápat také jako permanentní boj o spoleenské uspoádání. V rámci rozhodovacích proces je politika správou vcí veejných, umním ídit spolenost a hájit zájmy jednoho státu vi druhému, vytváet a udrovat vztahy mezi tmito státy.[2]

Daovou politikou se rozumí praktické vyuívání daových nástroj k ovlivování ekonomických a sociálních proces ve spolenosti. Daová politika eské republiky byla nov konstruována a zaloena v roce 1992. S úinností od 1. ledna 1993 byla realizována daová reforma, která znamenala podstatný zásah do ízení ekonomiky státu. Samozejm se podstatnou mrou dotkla daového práva. Zavedla systém zaloeny na tech hlavních píjmových kanálech:

- Da z píjm

- Dan plynoucí ze zdanní spoteby a

- Píspvky sociálního pojitní (nahradily odvod z objemu mezd a píspvk zamstnanc na nemocenské a zdravotní pojitní zahrnutého do dan ze mzdy)[3].

Daová politika se promítla do nové daové soustavy[4], která sledovala tendence daových soustav zemí Evropské unie, tj. pesun od daní pímých k daním nepímým. V souasné dob vláda ve svém programovém prohláení slibuje volim zmny daové politiky. Tento nástroj je velmi populární, mediáln pouívaný, ale jeho úinnost a provedení v praxi iní tuto problematiku sloitjí.

Daová politika je vyuíváním daní k dosaení uritých národohospodáských a sociálních cíl. Její náplní je stanovení výe a zpsobu danní jednotlivých hospodáských subjekt. Daová politika je nejastji vyuívána jako prostedek:

- omezování nebo naopak podpory uritých ekonomických inností zavedení vyích daní na uritý výrobek (nap. kodlivý) tuto výrobu znevýhoduje, výnos souasn zmíruje dsledky negativních externalit, které tyto innosti vytváejí - jedná se nap. o ekologické a spotební dan. Dalí dan nap. clo mají naopak za úkol chránit uritá odvtví ekonomiky ped konkurencí, stejn jako daové úlevy, sníení daní nebo odputní daní. Negativní dan - subvence - mohou slouit k podpoe inností, které jsou nositeli pozitivních externalit,

- ovlivnní výe soukromých výdaj zvýení nebo naopak sníení daní me vláda prostednictvím agregátním poptávky ovlivovat i výi reálného HDP, inflace. Daová politika v oblasti sociálních píspvk tvoí základní sloky systému automatických stabilizátor pispívajících ke zmírování cyklických výkyv bez zásah vlády,

- ovlivování motivace k úsporám a práci sníení daového zatíení domácností vede za jinak stejných okolností ke zvýení nabídky kapitálu a i tak ke sníení úrokové míry na trhu kapitálu a zvýení investic. Podobn ovlivuje daová politika i poptávku po kapitálu,

- mezní míru zdanní pracovních píjm vyjaduje podíl pírstku dan z osobního píjmu na pírstku celkového píjmu osoby. Vysoká úrove mezního zdanní osobního píjmu vede k tomu, e motivace osob ke zvýení osobních píjm klesá. Tento ukazatel lze pouít jako ukazatel toho, jak daový systém od práce odrazuje.

II.

Problematikou daní, vymezením pojmu da a v návaznosti na to daovou politikou se zabývali také pedstavitelé finanní, resp. národohospodáské koly ped i po vzniku eskoslovenska, jako nap. Kaizl a Engli. Josef Kaizl definuje dan „jako podatky na zpsob povechné úplatnosti ukládané vekerostí nebo nkteré ásti oban pro náhradu náklad správy veejn neuhrazených neb neuhraditelných skrze píjmy ostatní“.[5] Karel Engli definuje ve svých pracích[6] da jako nucený píspvek jednotlivých soukromých hospodáství - podnik, domácností atd. – do státního hospodáství, ukládaný podle jejich výdlené nebo dchodové únosnosti a urený k financování poteb spolenosti“.[7]

Ve smyslu ustanovení l, 11 odst. 5 Listiny základních práv a svobod[8], jako souásti ústavního poádku eské republiky, „Dan lze ukládat jen na základ zákona“[9]. Svým charakterem je da nenávratná, neekvivalentní a neúelová platba. Da je vdy píjmem veejného rozpotu. Uvedené primární znaky daní spoívají ve skutenosti, e daový subjekt za hodnotu, kterou v podob daové povinnosti státu odvede, neobdrí adekvátní protiplnní.[10]

Právo na vlastnictví je té chránno l. 1 Protokolu . 1 k Úmluv o ochran lidských práv a základních svobod[11], podle nho má kadá fyzická nebo právnická osoba právo pokojn uívat svj majetek. Je otázkou, jak moc zasahují do vlastnictví dan, na kterou dávají odpov dnes ji judikáty nejvyích soud, ústavních soud nebo Evropského soudu pro lidská práva. Nicmén ani podle Úmluvy není vlastnické právo absolutním právem, nebo Protokol . 1 k Úmluv umouje za uritých podmínek zbavení majetku (odst. 1) a ve svém odstavci druhém piznává smluvním státm právo pijímat zákony, které povaují za nezbytné, aby upravily uívání majetku v souladu s obecným zájmem a zajistily placení daní. Aby byla povinnost platit da v souladu s Úmluvou, musí sledovat obecný zájem; státy mají nicmén volnost v tom, aby definovaly, co povaují za nezbytné. Podle Evropského soudu pro lidská práva me vybírání daní, krom pípadu diskriminaního daového reimu, poruovat lánek 1 Protokolu jen tehdy, kdy na dotyného stát nakládá nesnesitelné bemeno nebo rozvrací jeho finanní situaci.[12] Vzhledem ke znní Úmluvy Evropský soud pro lidská práva posuzuje dan jen z hlediska kautel plynoucích z akcesorické rovnosti (l. 14 Úmluvy), nikoliv z hlediska rovnosti ped zákonem.

III.

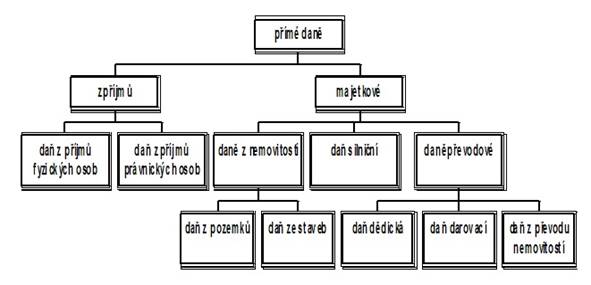

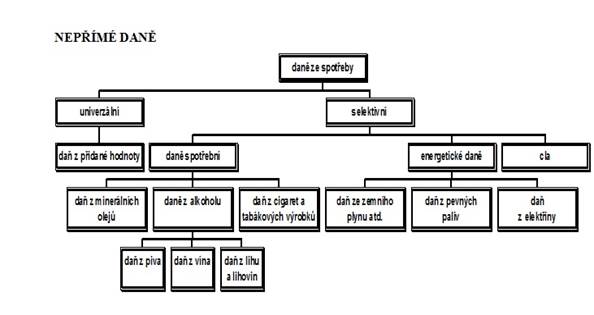

Souhrn daní ukládaných v daném stát tvoí daovou soustavu. Daová soustava je

v eské republice tvoena danmi uvedenými v poznámce pod arou a dan meme lenit podle nkolika kritérií, nejastjí lenní je na dan pímé a dan nepímé:

pímé dan jsou dan, které postihují zdaovaný píjem pi jeho vzniku a dlí se na dan dchodové a dan majetkové:

nepímé dan jsou uvalovány na spotebu, platí je kupující v cen zboí a do státního rozpotu je odvádí prodávající. Meme je dlit na dan univerzální a dan ze spoteby:

Pro realizaci daové politiky je teba znát a vyuívat i funkce daní, které jsou[13]:

- fiskální – schopnost naplnit veejný rozpoet,

- alokaní – poskytování daové podpory (zvýhodnní spoteby) nebo znevýhodnní spoteby (spotební da na cigarety a alkohol),

- redistribuní – sníení rozdíl v dchodech jednotlivých subjekt,

- stimulaní – stát pomocí daní podporuje ekonomický rst nebo motivuje ke spoteb nkterých statk (nap. daové prázdniny),

- stabilizaní – opatení ke zmírnní výkyv ekonomického cyklu.

eská republika je lenem Evropské unie, a tedy uritou mrou je i daová politika ovlivována nkterými legislativními opateními evropského spoleenství. Pesto se snaí být v ovlivování svých daových píjm suverénní. Zatímco v oblasti nepímých daní tuto suverenitu u tém ztratila, v oblasti pímých daní jí rozhodování a sobstanost není tém upírána.

V rámci daové politiky je úkolem státu jako specifického projevu politické spolenosti udrovat platnost zákona, starat se o spolenou prosperitu a o veejný poádek a spravovat veejné záleitosti.[14]

Aby stát mohl být dobrým nástrojem ve slubách lovka, musí mít pro svou innost dostatené zdroje, jejich podstatnou ást získává práv díky institucionalizaci povinného veejnoprávního plnní platit dan. Práv tento úel - opatování píjm státního rozpotu - opravuje stát k tomu, aby vyadoval od uritých, pesn definovaných subjekt tyto veejnoprávní dávky, a to pi splnní uritých, zákonem definovaných podmínek. Podle judikatury nmeckého ústavního soudu je daní „obecná zát, která zavazuje vechny tuzemce podle jejich píjm, majetku a kupní síly k financování veobecných úkol státu“[15]. Finanní prostedky, které se prostednictvím daového systému vyberou, pedstavují pesun skutených zdroj v podob soukromých statk ke statkm veejným. Jinými slovy eeno, pravomoc státu zdaovat za uritých, pesn definovaných podmínek, byla institucionalizována práv za úelem shromádní prostedk k zabezpeení veejných statk. Pro stanovení nabídky veejných statk a pro alokaci náklad na n není mono stanovit daové píspvky na základ dobrovolnosti, nýbr náhradu za projev preferencí vyjádených prostednictvím trhu pedstavuje rozhodování na základ hlasování[16].

V demokratických politických systémech je tato pravomoc tradin piznávána zákonodárci (v anglické historii pímo souvisí se vznikem moderního parlamentu). Vzhledem k tomu, e daová politika výrazným zpsobem ovlivuje postavení subjekt, je mají povinnost platit dan, je významnou pravomocí zákonodárce rozvíjení a prosazování nutných inovací daové politiky státu tak, aby uml odhadnout a následn volim vysvtlit úinky zvolených politik, a to i ve svtle jejich ústavnosti. Skrze daovou politiku se stát té snaí o vyrovnávání sociálních rozdíl a o spravedlivý sociální ád jako podmínky pro realizaci základních práv osob spadajících pod jeho jurisdikci. Na tomto míst povauji za vhodné upozornit na judikaturu nmeckého Spolkového ústavního soudu, který pi eení majetkové dan upozornil na nutnost respektovat píkaz, podle kterého nesmí majetková da vést k plíivé konfiskaci majetku a nesmí zasahovat do majetkové substance. V tchto pípadech je teba vzít do úvahy fiskální zájem na zachování zdroje daní, jako i individuální zájem na udrení vlastního majetku. Tento hospodáský základ osobního ivota se vyvíjí podle ekonomických a kulturních standard ivota v dané spolenosti[17].

Jinými slovy lze konstatovat, e vymovaná da nesmí omezovat vlastnické právo osoby povinné k zaplacení dan takovým zpsobem, který by se píil ustanovení l. 4 odst. 4 Listiny. Karel Engli hovoí o tom, e „da nemá niiti zdroje, z nho plyne“[18].

IV.

V souasné dob musela eská republika reagovat v rámci daové politiky na nkteré problémy, a to zejména se zvyující zadluenosti Vládní dluh eské republiky byl sice do konce roku 2012 mezi 27 státy Evropské unie osmý nejnií, kdy dosahoval 44,9% HDP, mezironí navýení o 5,1% je vak sedmým nejvyím nárstem v Evropské unii[19].

V roce 2012 byl vládou pipraven návrh ústavního zákona o rozpotové odpovdnosti, který byl projednán a schválen vládou a v souasné dob byl pedloen do Poslanecké snmovny Parlamentu eské republiky k dalímu legislativnímu procesu. S ohledem na skutenost, e daná problematika se eí ústavním zákonem, vyaduje se k jeho pijetí kvalifikovaná vtina pi hlasování v Parlamentu eské republiky.

Hlavním cílem návrhu ústavního zákona o rozpotové odpovdnosti je dosáhnout zdravých a dlouhodob udritelných veejných financí eské republiky, které jí poskytnou dostatený prostor pro rozhodování pi realizaci rozpotové a fiskální politiky a zajistí respektování mezinárodních závazk, a to i v pípad bných konjunkturálních výkyv. Ústavní zákon by ml zlepit celkové hospodaení eské republiky, posílit transparentnost a efektivnost veejných financí a ve výsledku té podpoit konkurenceschopnost eské ekonomiky. Ústavní zákon také obsahuje íselná fiskální pravidla vetn limitu vládního zadluení a dále upravuje postavení Národní rozpotové rady a pravidla rozpotové transparentnosti.

Dvodem pro pijetí ústavního zákona jsou nedostatky souasného eského fiskálního rámce, které lze spatovat zejména:

a) ve sklonu k deficitnímu hospodaení,

b) v absenci mechanism zabezpeujících proticyklický charakter fiskální politiky,

c) v absenci prvk omezujících informaní asymetrii, podporujících kredibilitu, flexibilitu a transparentnost hospodaení vládního sektoru.

Tyto nedostatky by ml v co moná nejvtí míe odstranit návrh ústavního zákona, jako i na nj navazující provádcí zákon o pravidlech rozpotové kázn. Jejich prostednictvím by mla být nastavena regulace umoující postupné dosaení udritelnosti veejných financí eské republiky.[20]

V souasné dob se opt diskutuje otázka pipojení eské republiky k Fiskální úmluv, která byla pijata v beznu 2012 na nejvyí politické úrovni zástupc lenských stát Evropské unie. Úelem fiskální úmluvy je pispt k zachování zdravých a udritelných veejných financí a pedcházet nadmrnému schodku veejných financí vymezených právem Evropské unie do vnitrostátních právních ád jednotlivých smluvních stran. K této fiskální úmluv se eská republika zatím nepipojila, tato je otevena ratifikanímu procesu a její vstup v platnost je vázán na ratifikaci alespo dvanácti lenskými státy Evropské unie, jejich mnou je euro.[21]

V.

V rámci pípravy státního rozpotu na rok 2013 se ukázala nezbytnost provést úpravu daových zákon s jediným cílem, a to navýit píjmy veejných rozpot, zejména státního rozpotu, a zefektivnit výdaje veejných rozpot. Tento úkol byl realizován zákonem . 500/2012 Sb., o zmn daových, pojistných a dalích zákon v souvislosti se sniováním schodk veejných rozpot, tzv. daovým balíkem.

Hlavními principy poslední úpravy daových a pojistných pedpis jsou:

Dan z píjm[22]

Solidární zvýení dan z píjm fyzických osob:pro zdaovací období roku 2013 a 2015 je zavedeno solidární zvýení dan z píjm fyzických osob ve výi 7% z kladného rozdílu mezi soutem píjm zahrnovaných do dílího základu dan podle § 6 (píjmy ze závislé innosti) a dílího základu dan podle § 7 (píjmy z podnikání a z jiné samostatné výdlené innosti) v písluném zdaovacím období a 48násobkem prmrné mzdy stanovené podle zákona upravujícího pojistné na sociální zabezpeení[23].

Omezení výdajových pauál:souasná výe výdajových pauál je zachována, ale u inností spadajících do pauál ve výi 40% je stanovena maximální výe pauálu na 800.000,- K, (nap. píjmy z jiného podnikání podle zvlátních pedpis a dalích vymezených v zákon), resp. 600.000,- K. (nap. píjmy z pronájmu majetku zaazeného v obchodním majetku). Osoby vyuívající výdajové pauály nemohou uplatnit daové zvýhodnní na vyivované dít a na manela bez vlastních píjm, pokud budou mít píjmy pouze z podnikatelské a jiné výdlené innosti.

Zruení základní slevy na dani z píjm fyzických osob pro starobní dchodce:pro roky 2013 a 2015 nastal návrat k platnému do roku 2007, tj. e starobní dchodci nebudou mít nárok na základní slevu na dani.

Zvýení srákové dan z píjm u nerezident:sazba srákové dan u nerezident je zvýena na 35% s úinností od 1. ledna 2013. Tato úprava má napomoci eit problematiku zdaování píjm plynoucích do nkterých tzv. daových ráj. U píjm daových rezident eské republiky zstává sazba srákové dan ve výi 15% s výjimkou dividend, které budou od roku 2014 osvobozeny.

Da z pidané hodnoty[24]

Zvýení sazeb dan z pidané hodnoty o 1 procentní bod:pro roky 2013 a 2015 dolo ke zvýení sazeb u dan z pidané hodnoty o 1 procentní bod, sazby jsou tedy 21% a 15%. Dále dolo k pesunu nkterých zdravotnických prostedk a dtských plen do sníené sazby a zde vznikl spor mezi eskou republikou a Evropskou unií.

Da z minerálních olej[25]

Zruení nároku na vrácení spotební dan z minerálních olej pouitých pro zemdlskou prvovýrobu:toto opatení ruí nesystémovou výjimku, která zvýhodovala zemdlskou prvovýrobu, nový stav je administrativn mén nároný, omezí se monost daových únik a samozejm se zvýí píjmy veejných rozpot.

Da z pevodu nemovitostí[26]

Zvýení sazby u dan z pevod nemovitostí:sazba u dan z pevodu nemovitostí se zvýila z 3% na 4%.

Pojistné na veobecné zdravotní pojitní[27]

Zruení strop u pojistného na veejné zdravotní pojitní:pro roky 2013 a 2015 jsou zrueny maximální vymovací základy, tedy tzv. stropy pojistného na veejné zdravotní pojitní.

Rozpotové urení daní[28]

Zmna rozpotového urení daní:pro roky 2013 a 2015 dolo ke stanovení koeficient sdílení výnosu dan z pidané hodnoty – podíl obcí 20,83% z celostátního hrubého výnosu a u dan z píjm fyzických osob ze závislé innosti iní podíl obcí 22,87% z celostátního hrubého výnosu.

Závr

Z uvedených posledních zmn daových pedpis je patrné, e daová politika v eské republice zatím nejde cestou zmny daové soustavy, ale daové pedpisy se novelizují podle aktuální poteby státu, kterým je neustálá snaha o zvyování píjm státního rozpotu a neustála snaha o navyování významu perozdlování finanních prostedk prostednictvím veejných rozpot. To ve se dje za situace permanentního schodkového hospodaení, take i pro letoní rok byl schválen schodkový rozpoet ve výi cca 100 miliard K. Z hlediska finanní vdy jde o stav neudritelný a odkládáním jeho eení bude v budoucnu o to bolestnjí.

POZNÁMKA

Tento text byl zpracován v rámci programu „PRVOUK – Veejné právo v kontextu europeizace a globalizace“ realizovaného v roce 2013 na Právnické fakult Univerzity Karlovy v Praze.

ЗАМЕТКА

Данный текст был разработан в рамках программы "PRVOUK" - Публичное право в контексте европеизации и глобализации - осуществляемой в 2013 году на Юридическом факультете Карлова университета в Праге.

SEZNAM POUITÉ LITERATURY

Bake, M., Karfíková, M., Kotáb, P., Marková, H. a kol. Finanní právo. 6. upravené vydání. Praha: C. H. Beck, 2012.

Engli, K. Národní hospodáství (vybrané kapitoly). Praha: Svoboda, 1994.

Engli, K. Národní hospodáství. Praha: Nakladatelství Fr. Borový, 1928.

Kaizl, J. Finanní vda. ást II Kn.3, Dchody výrobní, Kn 4, Dchody berní: Poplatky, Veobecná teorie daní, Praha: Josef Vilímek, 1892.

Karfíková, M., Karfík, Z. Hospodaení s rozpotovými prostedky a rozpotová odpovdnost v eské republice. In: Suchoa, J., Husár, J. (eds) Právo, obchod, ekonomika II. Praha: Leges, 2012.

Karfíková, M., Karfík, Z. Rozpotová a daová reforma podle Karla Englie. Právník 4/2012.

Maritain, J. lovk a stát. Praha: Triáda, 2007.

Musgrave, R. A., Musgrave, P. B. Veejné finance v teorii a praxi. Praha: Management Press, 1994.

Pavlíek, V. a kol. Ústavní právo a státovda. II. díl. Ústavní právo eské republiky. 1 úplné vydání. Praha: Leges, 2011.

Pavlíek, V., Hebejk, J., Knapp, V., Kosteka, J., Sovák, Z. Ústava a ústavní ád eské republiky. 2. díl: Práva a svobody. Praha: Linde Praha, a.s., 1995.

Sudre, F. Mezinárodní a evropské právo lidských práv. Brno: Doplnk, 1997.

iroký, J. Daové teorie s praktickou aplikací. Praha: C. H. BECK, 2003.

[1] Z eckého polis – msto, politiké techné – správa obce.

[2] Srov. Karfíková, M., Karfík, Z. Rozpotová a daová reforma podle Karla Englie. Právník 4/2012, s. 392 –402.

[3] iroký, J. Daové teorie s praktickou aplikací. Praha: C. H. BECK, 2003.

[4] Daovou soustavu eské republiky tvoí: da z pidané hodnoty, dan spotební (da z minerálních olej, da z lihu, da z piva, da z vína a meziprodukt, da z tabákových výrobk), energetické dan (da ze zemního plynu a nkterých dalích plyn, da z pevných paliv, da z elektiny), dan z píjm (da z píjm fyzických osob, da z píjm právnických osob), da z nemovitostí (da z pozemk a da ze staveb), da silniní, da ddická, da darovací, da z pevodu nemovitostí.

[5] Kaizl, J. Finanní vda. ást II Kn.3, Dchody výrobní, Kn 4, Dchody berní: Poplatky, Veobecná teorie daní, Praha: Josef Vilímek, 1892, s. 89.

[6] Srov. Karfíková, M., Karfík, Z. Rozpotová a daová reforma podle Karla Englie. Právník 4/2012, s. 392 –402.

[7] Engli, K. Národní hospodáství (vybrané kapitoly). Praha: Svoboda, 1994, s. 26 a násl.

[8] Usnesení pedsednictva eské národní rady . 2/1993 Sb., o vyhláení LISTINY ZÁKLADNÍCH PRÁV A SVOBOD jako souásti ústavního poádku eské republiky, (dále jen „Listina základních práv a svobod“).

[9] Viz blíe Pavlíek, V., Hebejk, J., Knapp, V., Kosteka, J., Sovák, Z. Ústava a ústavní ád eské republiky. 2. díl: Práva a svobody. Praha: Linde Praha, a.s., 1995, s. 115 – 126.

Pavlíek, V. a kol. Ústavní právo a státovda. II. díl. Ústavní právo eské republiky. 1 úplné vydání. Praha: Leges, 2011, s. 547 – 548.

[10] Viz Bake, M., Karfíková, M., Kotáb, P., Marková, H. a kol. Finanní právo. 6. upravené vydání. Praha: C. H. Beck, 2012, s. 87 a násl.

[11] Sdlení federálního ministerstva zahraniních vcí . 209/1992 Sb., ÚMLUVA o ochran lidských práv a základních svobod.

[12] Srov. Sudre, F. Mezinárodní a evropské právo lidských práv. Brno: Doplnk, 1997, s. 217.

[13] Viz Bake, M., Karfíková, M., Kotáb, P., Marková, H. a kol. Finanní právo. 6. upravené vydání. Praha: C. H. Beck, 2012, s. 94 a násl.

[14] Maritain, J. lovk a stát. Praha: Triáda, 2007, s. 15.

[15] Srov. rozhodnutí nmeckého Spolkového ústavního soudu ze dne 22. ervna 1995 - 2 BvL 37/91, písm. C, bod II.a).

[16] Srov. Musgrave, R. A., Musgrave, P. B. Veejné finance v teorii a praxi. Praha: Management Press, 1994, s. 6 a násl.

[17] Srov. rozhodnutí Spolkového ústavního soudu ze dne 22. ervna 1995, 2 BvL 37/91.

[18] Engli, K. Národní hospodáství. Praha: Nakladatelství Fr. Borový, 1928, s. 347.

[19] Veejn dostupné a publikované údaje Evropského statistického úadu (Eurostat).

[20] Dvodová zpráva k návrhu ústavního zákona „O rozpotové odpovdnosti“.

[21] Viz blíe Karfíková, M., Karfík, Z. Hospodaení s rozpotovými prostedky a rozpotová odpovdnost v eské republice. In: Suchoa, J., Husár, J. (eds) Právo, obchod, ekonomika II. Praha: Leges, 2012, s. 447 – 454.

[22] Zákon . 586/1992 Sb., o daních z píjm, ve znní pozdjích pedpis.

[23] Zákon . 589/1992 Sb., o pojistném na sociální zabezpeení, ve znní pozdjích pedpis.

[24] Zákon . 235/2004 Sb., o dani z pidané hodnoty, ve znní pozdjích pedpis.

[25] Zákon . 353/2003 Sb., o spotebních daních, ve znní pozdjích pedpis.

[26] Zákon . 357/1992 Sb., o dani ddické, dani darovací a dani z pevodu nemovitostí, ve znní pozdjích pedpis.

[27] Zákon . 592/1992 Sb., o pojistném na veobecné zdravotní pojitní, ve znní pozdjích pedpis.

[28] Zákon . 243/2000 Sb., o rozpotovém urení výnos nkterých daní územním samosprávným celkm a nkterým státním fondm (zákon o rozpotovém urení daní), ve znní pozdjích pedpis.