Категории:

АстрономияБиология

География

Другие языки

Интернет

Информатика

История

Культура

Литература

Логика

Математика

Медицина

Механика

Охрана труда

Педагогика

Политика

Право

Психология

Религия

Риторика

Социология

Спорт

Строительство

Технология

Транспорт

Физика

Философия

Финансы

Химия

Экология

Экономика

Электроника

Об изменении эффекта переноса валютного курса во времени

В макроэкономических исследованиях часто упоминается тот факт, что с ростом волатильности курсовых колебаний в результате повышения гибкости курсообразования в экономике должно наблюдаться общее снижение эффекта переноса валютного курса на инфляцию. Прежде всего, это вызвано, с одной стороны, развитием системы хеджирования валютных рисков экономическими агентами, с другой постепенным замещением валютного канала трансмиссионного механизма процентным каналом при переходе к режиму таргетирования инфляции. В то же время когда валютный курс претерпевает существенные колебания в периоды кризисных событий и сопутствующего им резкого роста неопределенности и инфляционных ожиданий, эффект переноса может возрастать.

Эмпирическое исследование динамики эффекта переноса валютного курса на потребительскую инфляцию в России было выполнено на базе модели векторной авторегрессии с изменяющимися во времени коэффициентами (TVP-VAR, от англ. time-varying parameter vector autoregression).

В общем виде модель может быть представлена следующим образом:

yt = ct + B1t yt-1 + … + Bs t yt-s + t , t ~N (0 , t ) ,

где:

yt - вектор наблюдаемых переменных (инфляция, выпуск, номинальный эффективный

курс рубля, процентная ставка по кредитам нефинансовым организациям);

B1t,…,Bst – матрицы изменяющихся во времени коэффициентов, описывающихся

процессом случайного блуждания;

t– матрица ковариаций для изменяющихся во времени коэффициентов;

s– глубина запаздывания (на основании предварительного тестирования выбран

лаг 1 месяц);

t – случайная ошибка1 .

Параметризация модели TVP-VAR была осуществлена на основе месячных данных

за период январь 2003 - июль 2014 г. при помощи итеративного байесовского подхода

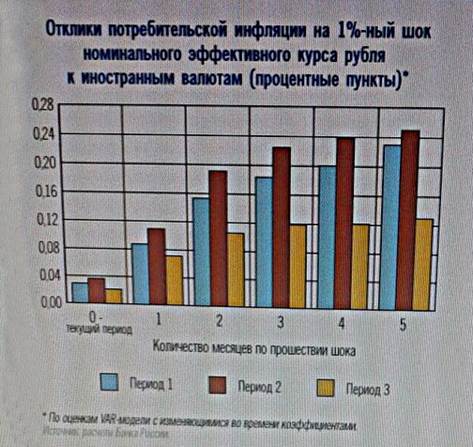

MCMC (Markov Chain Monte Carlo). На рисунке представлены вычисленные

накопленные значения импульсных функций отклика потребительской инфляции на шок валютного курса, полученные на базе оценок модельных коэффициентов для трех периодов: январь 2002 – январь 2006 г. (период 1 – начальные точки выборки), февраль 2006 – январь 2009 г. (период 2 - проявление наиболее острых последствий мирового

финансового и экономического кризиса 2008 – 2009 гг.) и февраль 2009 – июль

2014 г. (период 3 – последнее зафиксированное наблюдение).

Полученные результаты, позволяющие вычислить оценки чувствительности цен к

курсовой динамике в каждый момент времени, свидетельствуют о том, что на первой

половине выборки динамика эффекта переноса валютного курса в цены не претерпевала

существенных изменений. Некоторое усиление взаимосвязи между показателями

прослеживалось ближе к «кризисному» периоду конца 2008 начала 2009 г., однако

указанное изменение находится в пределах статистической погрешности (с 0,23 до 0,25).

В течение последующих периодов, сопровождавшихся повышением гибкости

курсообразования, эффект переноса снизился на небольшую, но при этом статистическизначимую величину. При этом эмпирического подтверждения существенного изменения

эластичности цен по валютному курсу на протяжении 2014 г. в рамках модельных

расчетов не обнаружено. Текущие оценки предполагают рост потребительской

инфляции в среднем на 0,13 п.п. вследствие 1%-ного ослабления номинального

эффективного курса рубля к иностранным валютам.

По расчетам, влияние валютного курса на инфляцию при этом исчерпывается спустя

пять месяцев после шока. Пик отклика приходится в среднем на первый квартал (в

большинстве случаев – на второй-третий месяц) с момента шока, а в последующие месяцы

отклик инфляции снижается, что в целом соответствует исходным интуитивным

представлениям о краткосрочном характере эффекта переноса валютного курса на цены в экономике.

представлениям о краткосрочном характере эффекта переноса валютного курса на цены в экономике.