Понятие и виды событий после отчетной даты

События после окончания отчетного периода - это события, как благоприятные, так н неблагоприятные, которые происходят в период между окончанием отчетного периода и датой утверждения финансовой отчетности к выпуску.[3]

Обычно выделяют два типа событий после отчетной даты:

- события, подтверждающие условия, существовавшие на отчетную дату (корректирующие события после окончания отчетного периода).

Например, завершение после отчетной даты судебного разбирательства, начавшегося в отчетный период, предоставляет дополнительные доказательства тех условий (поданного иска), которые возникли в более ранний период;

- события, свидетельствующие о возникших после окончания отчетного периода условиях (некорректирующие события после окончания отчетного периода).

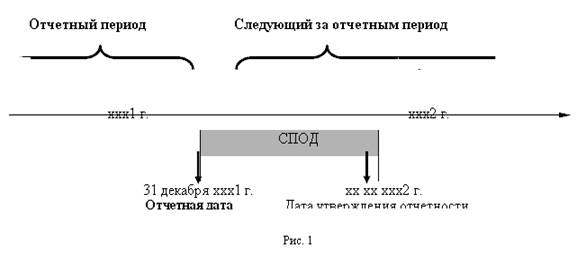

Отчетной датой считается день, по состоянию на который компания составляет свою отчетность. В качестве отчетной даты принимается последний день отчетного периода. Например, если отчетный период компании совпадает с календарным (01.01.2014 г. по 31.12.2014 г.), то отчетной датой является 31 декабря2014 г. Если отчетный период установлен, например, с 01.04.2014 г. по 31.03.2015 г., то отчетная дата — 31.03.2015 г.

Датой утверждения финансовой отчетности к выпуску определяется в зависимости от организационной структуры и схемы управления компанией, требовании законодательства, а также процедур установленных для подготовки и рассмотрения финансовой отчетности. Прежде чем анализировать события, произошедшие после отчетной даты, необходимо определиться с временными рамками периода после отчетной даты, подлежащего рассмотрению.

Предположим, что сводный годовой отчет составляется на 31 декабря2014 г., а предварительное утверждение его советом директоров компании для рассылки акционерам и в регулирующие органы производится 25 апреля. Окончательное утверждение годовой финансовой отчетности производится на общем собрании акционеров 20 мая. В промежуток между отчетной датой (31 декабря2014 г.) и датой проведения общего собрания произошли два события: 12 февраля2015 г. компания проиграла суд в связи с иском поставщика компании, 29 апреля2015 г. компания объявила единый план действий по реструктуризации. Эти события следует отразить в отчетности компании за 2014 год.

Решение суда от 12 февраля2015 г. имело место до даты предварительного утверждения отчетности советом директоров и соответственно до даты окончательного утверждения отчетности общим

собранием акционеров. Соответственно это событие однозначно должно быть учтено при подготовке годовой отчетности за 2014 год.

Дата начала реструктуризации компании находится в интервале между предварительным и окончательным утверждением годовой отчетности.

В этот период органы управления компании уже не могут внести какие-либо изменения в отчетность, поскольку она разослана акционерам и иным заинтересованным третьим лицам. Соответственно, несмотря на то, что отчетность окончательно будет утверждена на общем собрании акционеров, ее корректировки, относящиеся к событиям после отчетной даты, охватывают период до даты ее предварительного утверждения советом директоров (иными словами, до даты утверждения ее к выпуску, т.е. раскрытия и публикации).

В отдельных случаях компания обязана представить финансовую отчетность на утверждение уже после выпуска финансовой отчетности. В таких случаях финансовая отчетность считается утвержденной к выпуску в день её первоначального выпуска, а не в день ее утверждения акционерами.

Корректирующие события после даты баланса – это события, подтверждающие условия, существовавшие на дату баланса.

Предприятие должно корректировать суммы, признанные в финансовой отчетности, для отражения корректирующих событий после окончания отчетного периода.

Ниже приводятся примеры корректирующих событий после окончания отчетного периода, которые предприятие обязано учитывать или путем корректировки сумм, признанных в финансовой отчетности, или путем признания статей, ранее не признанных в отчетности:

(a) урегулирование судебного спора, состоявшееся после окончания отчетного периода, в ходе которого подтвердился факт наличия у предприятия существующего обязательства на отчетную дату. Предприятие корректирует оценочный резерв, признанный ранее и относящийся к данному судебному спору в соответствии с МСФО (IAS) 37 "Оценочные резервы, условные обязательства и условные активы". Предприятию недостаточно только раскрыть условное обязательство, так как урегулирование предоставляет дополнительные доказательства, которые рассматриваются в соответствии с пунктом 16 МСФО (IAS) 37;

(b) получение информации после окончания отчетного периода, свидетельствующей или об обесценении актива на отчетную дату, или о необходимости корректировки ранее признанного в отчетности убытка от обесценения данного актива. Например:

(i) банкротство покупателя, произошедшее после окончания отчетного периода, обычно подтверждает существование на отчетную дату убытка по торговой дебиторской задолженности, и необходимость корректировки чистой балансовой стоимости торговой дебиторской задолженности; и

(ii) продажа запасов, произошедшая после окончания отчетного периода, может служить источником информации об их чистой стоимости возможной продажи на отчетную дату;

(c) определение после окончания отчетного периода стоимости активов, приобретенных до окончания отчетного периода, или поступлений от продажи активов, проданных до окончания отчетного периода;

(d) определение после окончания отчетного периода величины выплат по планам участия в прибыли или премирования, если на конец отчетного периода у предприятия было существующее юридическое обязательство или обусловленное сложившейся практикой обязательство произвести такие выплаты в связи с событиями, произошедшими до окончания отчетного периода (см. МСФО (IAS) 19 "Вознаграждения работникам");

(e) обнаружение фактов мошенничества или ошибок, которые подтверждают, что финансовая отчетность является неправильной.

Некорректирующие события после даты баланса — события, свидетельствующие о возникших после окончания отчетного периода условиях.

События, происходящие после отчетной даты, предоставляют дополнительную информацию об условиях, существующих на отчетную дату, и, таким образом, позволяют более точно оценить активы и обязательства.

Предприятие не должно корректировать суммы, признанные в финансовой отчетности, для отражения некорректирующих событий после окончания отчетного периода

Примером некорректирующего события после окончания отчетного периода является снижение справедливой стоимости инвестиций в период между датой окончания отчетного периода и датой утверждения финансовой отчетности к выпуску. Падение справедливой стоимости, как правило, отражает обстоятельства, возникшие в последующем периоде, и не связано с состоянием инвестиции на отчетную дату. Поэтому предприятие не корректирует сумму, по которой такие инвестиции были признаны в финансовой отчетности. Аналогично, предприятие не уточняет информацию о стоимости инвестиций, раскрытую в финансовой отчетности на отчетную дату, хотя ему, возможно, придется представить дополнительное раскрытие информации в соответствии с пунктом 21.

Примерами событий, свидетельствующих о возникших после даты баланса хозяйственных условиях, в которых организация ведет свою деятельность, могут быть:

1. Принятие решения об объединении бизнеса или выбытии крупной дочерней организации;

2. Принятие решения об эмиссии акций и иных ценных бумаг;

3. Крупное приобретение и выбытие основных средств и финансовых вложений;

4. Пожар или стихийное бедствие, в результате которого уничтожена значительная часть активов организации;

5. Объявление о готовившейся крупномасштабной реструктуризации или начала ее реализации (МСБУ (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»);

6. Прекращение существенной части основной деятельности организации, если это нельзя было предвидеть по состоянию на дату баланса;

7. Начало крупного судебного разбирательства, связанного исключительно с событиями после даты баланса;

8. Снижение стоимости основных средств, если это снижение имело место после даты баланса;

9. Непрогнозируемое значительное изменение валютных курсов после даты баланса;

10. Не обычное по размеру изменение цен на активы после даты баланса;

11. Действия органов государственной власти (национализация и т.п.);

12. Изменения налоговых ставок или налогового законодательства, введенные в действие или объявленные после даты баланса, которые оказывают значительное влияние на текущие и отложенные налоговые активы и обязательства по уплате налога;

13. Забастовки и иные трудовые споры.

Приведенные события отражают условия, возникшие в последующем периоде, и не связаны с состоянием активов и обязательств организаций на дату баланса. Поэтому организации не корректируют суммы, по которым данные активы и обязательства были признаны в финансовой отчетности.

Цель МСФО (IAS) 10 состоит в том, чтобы установить:

• когда организация должна корректировать свою финансовую отчетность с учетом событий после отчетной даты; и

• информацию, которую организация обязана раскрывать в отношении даты утверждения финансовой отчетности к выпуску, а также событий после отчетной даты.[4]

Помимо перечисленных моментов, МСФО 10 регулирует порядок отражения в отчетности дивидендов, объявленных после отчетной даты, и порядок действий в случаях, когда в связи с событиями, произошедшими после отчетной даты, возникают сомнения в выполнении допущения непрерывности деятельности.

События, происходящие после отчетной даты, предоставляют дополнительную информацию об условиях, существующих на отчетную дату, и, таким образом, позволяют более точно оценить активы и обязательства.

В следующей главе мы приведем раскрытие в финансовой отчётности информации о событиях после отчётной даты .