Понятие и основные элементы валового дохода предприятия

Финансовые рычаги и методы, используемые в рамках внутреннего финансового механизма.

Финансовый механизм предприятий призван регулировать внутриотраслевые и внутрифирменные финансовые отношения. Каждый инструмент, используемый в финансовом механизме предприятия, отражается на финансовых отношениях данной отрасли и наоборот.

К финансовым методам относят: финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль.

К финансовым рычагам внутри предприятия относят:

1. Прибыль.

2. Доход.

3. Амортизационные отчисления.

4. Цена.

5. Арендная плата, дивиденды.

Финансовые рычаги и методы, используемые в рамках внешнего финансового механизма.

Внешний финансовый механизм регулирует отношения с финансово-кредитной системой, отношения в рамках финансово-промышленной группы или других хозяйственных объединений, отношения предприятия с банками и т.д.

К финансовым методам относят:

1. Инвестирование.

2. Кредитование.

3. Налогообложение.

4. Страхование.

5. Трансфертные операции.

6. Аренду, лизинг.

Финансовыми рычагами являются:

1. Процентные ставки.

2. Вклады.

3. Целевые экономические фонды.

4. Инвестиции.

5. Котировка валютных курсов и т.д.

Существует проблема объективного несоответствия существующего внешнего финансового механизма внутреннему. На требования внутреннего финансового механизма, а именно: обеспечение ликвидности, соблюдение ритмичности и синхронизации денежных потоков в процессе промышленного производства в отрасли, внешний механизм отвечает несовершенством рынков финансирования, страхования, кредитования и инвестиций. Кроме того, присутствует несоответствие инструментов финансового механизма (налогообложения, амортизационной политики, процентных ставок, венчурного инвестирования, страхования), объективным потребностям процесса осуществления инновационной деятельности.

Роль уставного фонда в деятельности предприятия

Уставный капитал(фонд) - основной источник собственных средств, за счет которого формируются основной и оборотный капитал. Его формирование зависит от организационно-правовой формы и регулируется ГК РФ.

Уставный капитал выполняет несколько функций:

· начальный капитал для компаний;

Однозначно, что для начала деятельности компании у нее должные быть какие-то средства. Например для того, чтобы арендовать помещение, осуществить первые закупки и т. п.

· ограничение выхода на рынок;

Например, для того, чтобы ограничить компании работать в банковской сфере или финансовой сфере, могут устанавливаться определенные повышенные требования к их уставному капиталу. Такие требования обоснованы ответственностью, которая берет компания, занимаясь тем или иным бизнесом, а также, чтобы защитить ее клиентов.

· защита кредиторов;

Определенная сумма уставного капитала может гарантировать инвесторам, что в случае ликвидации компании они могут рассчитывать на компенсацию за счет средств уставного капитала пропорционально их вкладам.

В некоторых странах, если стоимость чистых активов компании становится ниже, чем сумма уставного капитала, компания должна ликвидироваться, в том числе и потому, что она уже не может гарантировать свои акционерам возврата их взносов пропорционально сумме уставного капитала.

· позиционирование на рынке.

Размер уставного капитала может давать представления инвесторам, насколько успешна компания, каков ее размер и перспективы развития.

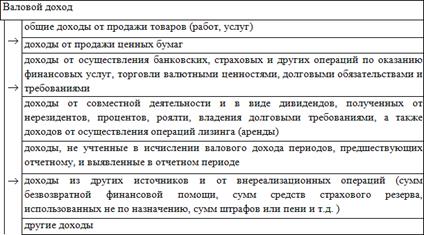

Понятие и основные элементы валового дохода предприятия

Валовой доход предприятия — выручка от продажи продукции за вычетом затрат.

Валовой доход — общая сумма дохода предприятия от всех видов деятельности в денежной, материальной или нематериальной формах.

Валовой доход включает: общие доходы от продажи товаров (работ, услуг), в том числе вспомогательных и обслуживающих производств;

Рис. 2.1. Состав валового дохода предприятия.