Исполнение бюджета по расходам

Особенностью исполнения бюджета по расходам является то, что эта часть формируется расчетно и полностью зависит от объема доходных поступлений. Расходы осуществляются в пределах фактического наличия бюджетных средств на едином бюджетном счете. При этом обязательно соблюдаются две последовательные процедуры – санкционирование и финансирование.Финансирование заключается в расходовании бюджетных средств. Задача санкционированиярасходов заключается в том, чтобы обеспечить принятие к финансированию только тех расходов, которые предусмотрены утвержденным законом о бюджете и обеспечены поступлениями в бюджет доходов и заимствований. Порядок и правила санкционирования расходов устанавливаются Федеральным казначейством. Основными этапами санкционирования являются:

- составление и утверждение бюджетной росписи;

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, утверждение смет доходов и расходов распорядителям средств и бюджетным учреждениям;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- принятие денежных обязательств получателями бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств.

Основой для осуществления расходов государства является закон о бюджете, принятый на текущий год, и бюджетная роспись. В общем виде процесс расходования средств бюджета выглядит следующим образом. На основе росписи для каждого бюджетного учреждения определяется объем бюджетных ассигнований. Получив уведомление о нем, учреждение составляет смету своих расходов. Смета утверждается вышестоящим распорядителем средств и представляется в казначейство. Для всех бюджетополучателей устанавливаются лимиты бюджетных обязательств – предельный объем расходов, который может быть профинансирован из государственного бюджета. Бюджетные учреждения самостоятельно не осуществляют платежи; все платежные документы направляются казначейству, которое проверяет целевой характер расходов и лишь затем производит платеж. Рассмотрим эти этапы более подробно.

В течение 10 дней со дня утверждения сводной бюджетной росписи казначейство доводит ее показатели до всех нижестоящих распорядителей и получателей бюджетных средств, направляя им уведомления о бюджетных ассигнованияхна очередной период. Такие уведомления еще не предоставляют права принятия обязательств по осуществлению бюджетных расходов, они являются инструментом их планирования. Изменения в распределение ассигнований из федерального бюджета вправе вносить министр финансов и главные распорядители средств федерального бюджета. Если такое решение было принято, в течение 15 дней уведомления об изменении должны быть доведены до распорядителей средств и бюджетополучателей.

После того, как бюджетное учреждение получило уведомление об ассигнованиях, оно должно в течение 10 дней составить сметусвоих доходов и расходов. Подготовленная смета представляется вышестоящему распорядителю бюджетных средств, который в течение 5 дней ее утверждает. Если учреждение является главным распорядителем бюджетных средств, смета утверждается его руководителем. В течение одного рабочего дня после утверждения смета направляется казначейству.

На основе доведенных бюджетных ассигнований, бюджетной росписи и прогноза поступления доходов и поступлений из источников финансирования дефицита бюджета для каждого распорядителя средств и бюджетополучателя утверждаются лимиты бюджетных обязательств. Они определяются на срок не более 3 месяцев. Под бюджетным обязательством понимается признанная казначейством обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и сводной бюджетной росписью. Для главных распорядителей бюджетных средств лимиты утверждаются Федеральным казначейством. Для нижестоящих бюджетных учреждений они устанавливаются главными распорядителями. Утвержденные лимиты должны быть до всех бюджетополучателей не позднее чем за 5 дней до начала их действия. Такие уведомления направляются через казначейство, которое отвечает за их своевременность. Лимиты по всем получателям средств федерального бюджета сводятся в единый реестр, который представляется казначейством в Счетную палату.

Министерством финансов и Главным управлением федерального казначейства составляются реестры к перечислению бюджетных средств по управлениям казначейства в субъектах федерации. В них включается информация о лимитах финансировании по всем распорядителям, которые расположены в том или ином регионе. Все виды расходов бюджета систематизируются на основе бюджетной классификации, им присваиваются соответствующие коды. Реестры ежемесячно направляются в территориальные казначейские органы. Полученный органом реестр сам по себе не означает факта финансирования расходов, необходимо еще зачислить средства на соответствующие лицевые счета.

После того, как бюджетное учреждение получило уведомление о выделенном ему лимите бюджетных обязательств, оно вправе принимать такие обязательства: делать закупки, начислять денежные выплаты согласно утвержденной смете своих доходов и расходов. На этом этапе бюджетополучатели не осуществляют расходы, они принимают обязательства по их осуществлению. Для этого составляются необходимые платежные документы, которые затем передаются казначейству. Формы платежных документов утверждены Министерством финансов по согласованию с Центральным банком. Особенность их оформления заключается в том, что плательщиком в них выступает не само бюджетное учреждение, а орган федерального казначейства, в котором открыт его лицевой счет. Поэтому в платежном документе все реквизиты плательщика заполняются от имени казначейства. Назначение платежа, его сумму и реквизиты получателя определяет распорядитель бюджетных средств, он же несет ответственность за целевой характер расходов.

Орган федерального казначейства проверяет все платежные документы на предмет правильности их оформления, целевого характера платежей, соответствия расходов утвержденной смете и лимитам бюджетных обязательств. Он может отказаться подтвердить принятые бюджетные обязательства в следующих случаях:

- при несоответствии принятых обязательств требованиям бюджетного законодательства (при отсутствии документов, подтверждающих правомерность оплаты – договор, счет-фактура, акт выполнения работ и т.п.)

- при несоответствии принятых обязательств закону о бюджете, доведенным бюджетным ассигнованиям и лимитам бюджетных обязательств (например, если сумма платежа превышает остатки средств по той статье экономической классификации, которая была указана в платежном поручении);

- при несоответствии принятых бюджетных обязательств утвержденной смете доходов и расходов учреждения (например, если данные расходы не были предусмотрены сметой);

- при блокировке расходов.

Таким образом осуществляется текущий контроль за использованием бюджетных средств. В этом заключается особенность казначейской системы исполнения бюджета: все операции по платежным документам осуществляются в пределах остатка средств по статье экономической классификации, и при этом контролируется целевое назначение платежей. Банки, напротив, осуществляют операции пределах остатка средств на лицевом счете и назначение платежа не контролируют.

Если при проверке нарушений выявлено не было, не позднее 3 дней с момента представления документов орган казначейства совершает разрешительную надпись, подтверждая тем самым исполнение денежных обязательств. Это является основанием для расходования бюджетных средств. Объем денежных обязательств, подтвержденных казначейством, не может превышать лимиты принятых обязательств.

Финансированиерасходов включает два последовательных действия: разрешение на осуществление платежа и собственно платеж. Органы казначейства несут ответственность за полноту и своевременность перечисления бюджетных средств их получателям. Платеж осуществляется казначейством в день совершения разрешительной надписи, при этом средства списываются с единого бюджетного счета. Все платежные документы, принятые от распорядителей, направляются казначейством в банк, который исполняет их через лицевой счет казначейства. Банк осуществляет операции по лицевому счету в пределах остатка средств на нем, за сумму и назначение платежа он ответственности не несет.

Переход к финансированию бюджетных учреждений через лицевые счета, открытые им в органах казначейства, был значительным этапом реформирования российской бюджетной системы. Он в обязательном порядке предполагал закрытие всех бюджетных счетов распорядителей в банковских учреждениях. С того момента, как для распорядителя открыт лицевой счет, в роли банка перед ним выступают казначейские органы.

Лицевые счета бюджетных учреждений открываются в соответствующем территориальном органе Федерального казначейства. На них отражается объем средств, которым данное учреждение располагает при осуществлении расходов. В зависимости от того, по каким целевым статьям организация получает финансирование, она должна открыть несколько лицевых счетов в органах казначейства. Порядок учета операций, открытия и ведения лицевых счетов устанавливается Главным управлением федерального казначейства.

Через лицевые счета осуществляются:

- финансирование расходов учреждений на основании бюджетных назначений, утвержденных смет, других обоснований и расчетов;

- межбюджетные расчеты с администрациями субъектов РФ и муниципальных образований по трансфертам, дотациям;

- компенсации, субвенции, субсидии, целевые программы;

- предоставление средств федерального бюджета на условиях возвратности и платности;

- расчеты с предприятиями и организациями в части компенсаций и социальных выплат по федеральным программам.

Исполнение бюджета тесно связано с другим этапом бюджетного процесса – финансовым контролем, о котором подробнее рассказывается в теме 13. Различные формы контроля за эффективным и целевым использованием ресурсов бюджета применяются уже на этапе его исполнения. Если при этом выявляются нарушения, Министерство финансов вправе осуществить блокировку расходов.

Блокировка расходов– это сокращение лимитов бюджетных обязательств по сравнению с бюджетными ассигнованиями или отказ в подтверждении принятых обязательств, применяемый при невыполнении тех условий, на которые бюджетополучателю были выделены ассигнования в соответствии с законом о бюджете.

Финансовые органы могут блокировать расходы бюджета на любом этапе его исполнения. Для этого требуется решение руководителя данного органа. Блокировке могут быть подвергнуты расходы исключительно в тех размерах, в которых их финансирование было связано условиями, определенными Бюджетным кодексом или законом о бюджете, а также те расходы, по которым выявлены факты нецелевого использования. В других случаях блокировать расходы запрещено. Решение о блокировке отменяется руководителем финансового органа по ходатайству главного распорядителя или получателя бюджетных средств только после устранения выявленных нарушений.

Билет 35) Финансы коммерческих организаций (предприятий), являясь основным звеном финансовой системы, охватывают процессы создания, распределения и использования валового внутреннего продукта и национального дохода в стоимостном выражении.

В процессе формирования денежных средств предприятия основными источниками их поступления являются:

1) собственные и привлеченные средства;

2) заемные средства.

В разделе Капитал и резервы отражены собственные и привлеченные средства предприятия, а именно:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- фонды предприятия;

- целевое финансирование и поступления;

- нераспределенная прибыль (непокрытый убыток).

Уставный капитал представляет собой законодательно установленный минимальный размер собственных средств предприятия, необходимых для начала его деятельности. Уставный капитал формируется в процессе регистрации предприятия его участниками и, как правило, устанавливается в минимальных размерах оплаты труда (МРОТ).

Добавочный капитал служит источником пополнения собственных средств и формируется за счет переоценки объектов основных средств, доходов от продажи акций сверх их номинальной стоимости, а также безвозмездных перечислений и др.

Резервный капитал предназначен для погашения убытков, долговых обязательств в случае отсутствия иных средств, а также для выкупа собственных акций у акционеров. Формируется за счет чистой прибыли, причем его размеры, равно как и размеры от-числений, могут устанавливаться законодательно и учредительными документами самого предприятия.

Предприятие может создавать фонды, а именно: фонд накопления и фонд потребления. Фонд накопления формируется в основном за счет чистой прибыли и амортизационных отчислений. В основном фонд накопления используется на приобретение и строительство основных средств как производственного (оборудование, цеха), так и непроизводственного назначения (собственная поликлиника, детский сад для детей сотрудников и др.), а также на финансирование научно-исследовательских и опытно-конструкторских работ (НИОКР), подготовку и переподготовку кадров. Фонд потребления создается в большинстве своем за счет чистой прибыли и направляется на выплату материальной помощи сотрудникам, дивидендов, премий и надбавок, оплату дополнительных отпусков, командировочных и представительских расходов, проезда сотрудников на транспорте, их питания, а также на развитие физкультуры и спорта и др.

Целевое финансирование и поступления,как правило, представляют собой поступления из федерального бюджета или вышестоящих организаций и могут включаться в тот или иной фонд предприятия.

Прибыль представляет собой конечный финансовый результат деятельности фирмы и является важным компонентом собственного капитала фирмы.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли в качестве единственного показателя оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли и ее динамику воздействуют как зависящие от усилий предприятия факторы, так и не зависящие от них. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции и т.д.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджет в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения общественных потребностей, обеспечения выполнения государством его функций, государственных инвестиционных, производственных, научно-технических и социальных программ. В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Прибыль представляет собой, выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющей собой разницу между совокупным доходом и совокупными затратами в процессе этой деятельности.

Прибыль предприятия можно подразделить на следующие виды:

1. По источникам формирования (Прибыль от реализации продукции; прибыль от реализации имущества; прибыль от внереализационных операций).

2. По составу элементов, формирующих прибыль (Маржинальная; Балансовая (валовая); Чистая прибыль).

3. По характеру налогообложения (Налогооблагаемая; Не подлежащая налогообложению).

4. По характеру использования (Нераспределенная; Потребленная (распределенная). Прибыль от реализации операций, работ, услуг является основным видом прибыли предприятия. Прибыль от реализации имущества представляет собой доход от продажи изношенных или неиспользуемых видов основных фондов и НА, а также излишне закупленных ранее запасов сырья, материалов и других видов материальных ценностей, уменьшенный на сумму затрат, понесенных предприятием в процессе обеспечения их реализации. Прибыль от внереализационных операций формируется за счет доходов от паевого участия данного предприятия в деятельности др. совместных предприятий; доходов от принадлежащих предприятию облигаций, акций и др. ц.б., а также доходов от ц.б. др. предприятий в виде доходов и дивидендов; доходов по депозитным вкладам предприятий в банках; полученные штрафы, пени и неустойки. Маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом переменных затрат. Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов (как постоянных так и переменных). Чистая прибыль характеризует сумму балансовой прибыли уменьшенной на сумму налоговых платежей за счет нее. Капитализированная прибыль характеризует ту сумму, которая направлена на финансирование прироста активов предприятия. Потребленная прибыль характеризует ту часть прибыль, которая израсходована на выплаты собственникам (акционерам), персоналу и на соц. программы предприятия.

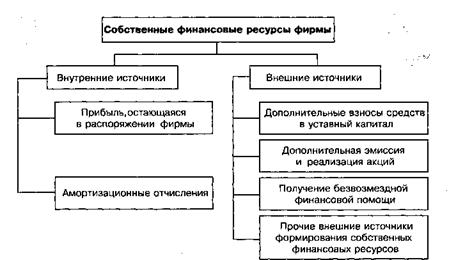

Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного воспроизводства.

Рис. Основные источники формирования собственных финансовых ресурсов предпринимательской фирмы

Билет 36) Источники финансовых ресурсов в процессе функционирования коммерческой организации.

1. Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации. Увеличение выручки от реализации продукции — одно из главных условий роста финансовых ресурсов коммерческих организаций. Такое увеличение может быть определено ростом выпуска и продаж товаров (работ, услуг), а также ростом цен и тарифов. В условиях конкуренции и эластичного спроса, как правило, связь между этими двумя факторами обратно пропорциональная: поднятие цены может привести к сокращению объема продаж, и наоборот. В целях максимизации прибыли коммерческая организация вынуждена искать оптимальное соотношение между ценой и объемом производства. Структура выручки от реализации определяется производительностью труда, трудоемкостью и капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов.

2. Деятельность коммерческой организации также связана с реализацией имущества, когда морально (иногда и физически) устаревшее оборудование и другое имущество продаются по остаточной стоимости, реализуются запасы сырья и материалов. Доля данного источника в общей сумме источников финансовых ресурсов коммерческой организации зависит от множества факторов: вида деятельности организации (например, высокотехнологичное, наукоемкое производство требует постоянного обновления оборудования), конкретной ситуации (организация может продавать часть имущества для погашения кредиторской задолженности). В настоящее время в условиях постоянного совершенствования информационных технологий практически все организации обновляют компьютерную технику и программное обеспечение к ней, реализуя выбывающее имущество.

3. В процессе деятельности коммерческая организация получает не только выручку от реализации, но и внереализационные доходы. К таким доходам относятся: поступления, связанные с предоставлением за плату во временное пользование денежных средств и другого имущества (включая проценты по предоставленным организацией займам, проценты по банковским депозитам и т.д.); поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная в результате совместной деятельности по договору простого товарищества; штрафы, пени, неустойки за нарушение условий договоров; поступления в возмещение причиненных организации убытков (включая страховые возмещения); прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы по операциям в иностранной валюте; сумма до оценки активов.

Внереализационные доходы разных организаций не совпадают по составу. Например, если в уставе одной организации сдача имущества в аренду признается как уставная деятельность, то соответствующие поступления арендной платы будут учитываться как выручка от реализации. Если арендная деятельность в уставе организации не предусмотрена, то поступление арендной платы классифицируется как внереализационный доход.

Факторами, влияющими на долю внереализационных доходов в источниках финансовых ресурсов коммерческой организации, являются степень дифференциации ее активов, доходность вложений в эти активы, степень надежности хозяйственных связей с поставщиками и покупателями и др. В условиях частого нарушения обязательств партнерами по сделкам организация может получать значительные суммы штрафов, пеней, неустоек, предусмотренных этими договорами. Полнота поступления финансовых санкций зависит также от квалифицированности юридической службы организации при подготовке соответствующих договоров, а также в необходимых случаях — при судебных разбирательствах.

4. В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента. Одно из важнейших значений финансового рынка — расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов. Действующей коммерческой организацией (акционерным обществом) денежные средства на финансовом рынке могут привлекаться за счет дополнительной эмиссии акций. В последнее время среди крупнейших российских эмитентов (Газпром, Газинвест, Сибнефть, МТС, Вимм-Билль-Данн, Альфабанк, Сбербанк и др.) получила распространение практика привлечения средств и на долговых началах — путем выпуска облигаций (так называемые «корпоративные облигации») или долгосрочных векселей. При этом следует иметь в виду, что дополнительная эмиссия и выпуск долговых ценных бумаг ориентируются не только на национальных, но и на иностранных инвесторов (многие из названных эмитентов выпускают ценные бумаги, номинированные в иностранной валюте, которые котируются на крупнейших мировых фондовых биржах).

Высокий размер ссудного процента, жесткие требования к обеспечению делают недоступным для многих коммерческих организаций банковский кредит как источник формирования финансовых ресурсов. Особенно сложна ситуация для малых и средних предприятий. В настоящее время действует несколько программ (в том числе в рамках займа Европейского банка реконструкции и развития) для обеспечения доступности банковских кредитов для малого и среднего бизнеса. Тем не менее этот источник формирования финансовых ресурсов незначителен по объему для малых и средних предприятий.

Привлечение средств на финансовом рынке коммерческой организации, как правило, связано с реализацией ее крупных инвестиционных проектов, в том числе с расширением деятельности организации.

Значимость источников финансовых ресурсов коммерческой организации, связанных с функционированием финансового рынка, определяется инвестиционной привлекательностью данной организации, ее организационно-правовой формой (привлечение средств со всех сегментов финансового рынка возможно только акционерным обществом), уровнем доходности на финансовом рынке. Коммерческие организации учитывают также, что при росте заемных источников формирования финансовых ресурсов растет риск неплатежеспособности, а следовательно, потери финансовой устойчивости.

5. Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности (см.гл. 5 учебника). В условиях рыночных преобразований удельный вес бюджетных средств в источниках финансовых ресурсов предприятий существенно снизился. Тем не менее коммерческие организации могут получать бюджетные средства в форме субвенций и субсидий, инвестиций, бюджетных кредитов из бюджетов разных уровней. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на конкурсных началах. Иногда бюджетные средства трудно выделить из других источников финансовых ресурсов коммерческой организации. Так, бюджетные средства, поступающие в форме оплаты государственного или муниципального заказа, отражаются как выручка от реализации.

6. Финансовые ресурсы могут формироваться за счет поступлений от основных («материнских») компаний, учредителя (учредителей). В процессе функционирования коммерческой организации ей могут поступать средства от учредителя (учредителей), например, при принятии решения об увеличения уставного капитала. В холдингах, финансово-промышленных группах перераспределение средств носит обычно систематический и сложный характер: от головной компании — другим участникам, и наоборот, а также между участниками. Функционирование межотраслевых и внутриотраслевых фондов НИОКР также построено на перераспределении средств между организациями — участниками создания таких фондов.

Структура всех источников формирования финансовых ресурсов коммерческих организаций в Российской Федерации приведена на рис. 1. Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ и услуг).

За счет перечисленных источников формируются следующие формы и виды финансовых ресурсов коммерческой организации: денежные доходы; денежные накопления; денежные поступления.

1. Денежные доходы коммерческой организации — это:

o прибыль от реализации товаров (работ, услуг);

o прибыль от реализации имущества, сальдо внереализационных доходов и расходов.

Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину налога на добавленную стоимость, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг). В современной финансовой отчетности различают валовую прибыль (выручка от реализации «минус» затраты без управленческих и коммерческих расходов) и прибыль (убыток) от продаж (с учетом управленческих расходов):

3. Выручка от реализации («минус» НДС, акцизы и другие аналогичные платежи)

4. Себестоимость проданных товаров (работ или услуг) (без учета управленческих и коммерческих расходов)

5. Валовая прибыль (стр. 1 — стр. 2)

6. Управленческие и коммерческие расходы

7. Прибыль (убыток) от продаж (стр. 3 — стр. 4)

Прибыль от реализации имущества определяется как разница между выручкой от реализации имущества и расходами, связанными с такой реализацией.

Наконец, сальдо (прибыль или убыток) по внереализационным операциям определяется как доходы, полученные от таких операций, уменьшенные на расходы, связанные с их осуществлением.

Прибыль является важнейшим показателем финансово-хозяйственной деятельности организации, анализ ее абсолютной величины, динамики, соотношения с затратами или выручкой от реализации используется для оценки финансового состояния организации, в том числе при принятии решения об инвестициях, банковском кредите.

2. Денежные накопления как форма финансовых ресурсов представлены амортизацией, резервными и другими фондами, образованными за счет прибыли прошлых лет.

Как известно, стоимость основных фондов и другого амортизируемого имущества переносится на стоимость вновь созданной продукции (товаров, услуг) постепенно, накапливаясь для их дальнейшего воспроизводства. Этот процесс сопровождается путем регулярных амортизационных отчислений. Существует несколько способов начисления амортизации. В целях бухгалтерского учета применяются такие методы, как:

o линейный;

o уменьшения остатка;

o списания стоимости по суммам чисел лет срока полезного использования;

o списания стоимости пропорционально объему продукции работ (услуг).

В целях налогообложения амортизируемое имущество объединяется в десять групп в зависимости от сроков полезного использования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях коммерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении отдельных объектов амортизируемого имущества могут применяться поправочные коэффициенты (2-3) (ст. 259 НК РФ).

Таким образом, удельный вес денежных накоплений, связанных с амортизацией, в составе финансовых ресурсов определяется стоимостью и видом амортизируемого имущества, временем его эксплуатации, выбранными методами начисления амортизации.

Соотношение между прибылью (как суммарной величины прибыли от реализации товаров (работ, услуг) прибыли от реализации имущества и сальдо внереализационных доходов и расходов) и амортизацией как основными видами финансовых ресурсов коммерческой организации наглядно показано на рис. 2.

За счет отчислений от прибыли у коммерческой организации могут формироваться резервные фонды: для осуществления погашения долговых обязательств, для компенсации ущерба, произошедшего в результате непредвиденных событий. Термин «фонд» в данном случае — условное название, так как накопление обычно происходит не на отдельном банковском счете, а за счет сохранения или увеличения неснижающегося остатка средств на основном счете (или основных счетах) организации.

3. Денежные поступления выступают в виде бюджетных средств; средств, привлеченных на финансовом рынке; средств, поступающих в порядке перераспределения от основной («материнской») компании, от вышестоящей организации, за счет внутри- и межотраслевого перераспределения.

Билет 37) Особенности организации и функционирования финансов коммерческих организаций

Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера. Другими словами, это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности, в результате которых формируется собственный капитал, целевые централизованные и децентрализованные фонды денежных средств, происходит их распределение и использование.

Финансы предприятия функционируют на основе ряда принципов, без которых использование финансов как инструмента эффективной деятельности невозможно.

Принцип экономической самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы.

О полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны деятельности коммерческих организаций (предприятий). Коммерческие организации всех форм собственности в законодательном порядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов. Государство определяет и амортизационную политику. Законодательно определяется необходимость формирования и размен финансового резерва для акционерных обществ.

Принцип самофинансирования. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация принципа самофинансирования - одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта.

В настоящее время далеко не все коммерческие организации (предприятия) способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.

Принцип материальной заинтересованности определяется основной целью предпринимательской деятельности - получением прибыли. Для предприятия данный принцип может быть реализован в результате проведения государством оптимальной налоговой политики, способной обеспечивать финансовыми ресурсами не только потребности государства, но и не снижать стимулы к предпринимательской деятельности экономически обоснованной амортизационной политикой, созданием экономических условий для развития производства.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Этот принцип реализован в настоящее время наиболее полно.

Принцип обеспечения финансовых резервов диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение организации (предприятия) в критические моменты хозяйствования.

Таким образом, финансовые отношения коммерческих организаций и предприятий строятся на принципах, связанных с основами хозяйственной деятельности.

Коммерческие организации вступают в многообразные финансовые отношения, которые можно сгруппировать по следующим направлениям:

между учредителями в момент создания организации (предприятия) - связанные с формированием собственного капитала и в его составе уставного (акционерного, складочного) капитала. Конкретные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования. Уставный капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

между отдельными организациями (предприятиями) - связанные с производством и реализацией продукции, возникновением вновь созданной стоимости. К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции и т.п., отношения со строительными организациями при осуществлении инвестиционной деятельности, с транспортными организациями при перевозке грузов, с предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения являются основными, поскольку от их эффективной организации во многом зависит конечный финансовый результат коммерческой деятельности;

между организациями (предприятиями) и их подразделениями (филиалами, цехами, отделами, бригадами) - по поводу финансирования расходов, распределения и использования прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства;

между организацией (предприятием) и ее работниками при распределении и использовании доходов, выпуске и размещении акций и облигаций в акционерном обществе, выплат процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. От организации этой группы отношений зависит эффективность использования трудовых ресурсов;

между организацией (предприятием) и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является данная организация - при формировании, распределении и использовании централизованных целевых денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств, оптимизацией их использования и направлена на поддержку и развитие предприятий;

между коммерческими организациями (предприятиями) - связаны с эмиссией и размещением ценных бумаг, взаимным кредитованием, долевым участием в создании совместных предприятий. От организации этих отношений зависит возможность привлечения дополнительных источников финансирования предпринимательской деятельности;

между коммерческими организациями (предприятиями) и финансовой системой государства - при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных целевых фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

между коммерческими организациями (предприятиями) и банковской системой в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за банковский кредит, покупке и продаже валюты, оказании других банковских услуг;

между коммерческими организациями (предприятиями) и страховыми компаниями и организациями при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

между коммерческими организациями (предприятиями) и инвестиционными институтами - в ходе размещения инвестиций, приватизации и др. Каждая из перечисленных групп имеет свои особенности и сферу применения.

Все вышеперечисленные финансовые отношения носят двусторонний характер, и возникают уже на стадии формирования уставного капитала хозяйствующего субъекта. Содержание финансовых отношений в процессе формирования уставного (складочного) капитала определяет организационно-правовая форма хозяйствования.

Различные организационно-правовые формы определяют особенности формирования финансовых ресурсов в момент создания организации, распределения прибыли, финансовой ответственности учредителей и участников.

Билет 38) Учреждение - организация, создаваемая собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера, и финансируется полностью или частично этим собственником.

Фонд - не имеющая членства организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных вкладов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно-полезные цели.

Товарищество собственников жилья (ТСЖ) - форма объединения домовладельцев для совместного управления и обеспечения эксплуатации комплекса недвижимого имущества в кондоминиуме, владения, пользования и в установленных законодательством РФ пределах распоряжения общим имуществом.

Общественной организацией является основанное на членстве общественное объединение, созданное на основе совместной деятельности для защиты общих интересов и достижения уставных целей объединившихся граждан.

Общественным движением является состоящее из участников и не имеющее членства массовое общественное объединение, преследующее социальные, политические и иные общественно полезные цели, поддерживаемые участниками общественного движения.

Общественный фонд является одним из видов некоммерческих фондов и представляет собой не имеющее членства общественное объединение, цель которого заключается в формировании имущества на основе добровольных взносов, иных не запрещенных законом поступлений и использовании данного имущества на общественно полезные цели.

Общественным учреждением является не имеющее членства общественное объединение, ставящее своей целью оказание конкретного вида услуг, отвечающих интересам участников и соответствующих уставным целям указанного объединения.

Органом общественной самодеятельности является не имеющее членства общественное объединение, целью которого является совместное решение различных социальных проблем, возникающих у граждан по месту жительства, работы или учебы, направленное на удовлетворение потребностей неограниченного круга лиц, чьи интересы связаны с достижением уставных целей и реализацией программ органа общественной самодеятельности по месту его создания.

Особой разновидностью органа общественной самодеятельности является национально-культурная автономия (см. подробнее ФЗ «О национально-культурной автономии» от 17.06.1996г. № 74-ФЗ)1.

Политическая партия - это общественное объединение, созданное в целях участия граждан Российской Федерации в политической жизни общества посредством формирования и выражения их политической воли, участия в общественных и политических акциях, в выборах и референдумах, а также в целях представления интересов граждан в органах государственной власти и органах местного самоуправления.

Профсоюз - добровольное общественное объединение граждан, связанных общими производственными, профессиональными интересами по роду их деятельности, создаваемое в целях представительства и защиты их социально-трудовых прав и интересов.

Кредитный потребительский кооператив граждан - потребительский кооператив граждан, созданный гражданами, добровольно объединившимися для удовлетворения потребностей в финансовой взаимопомощи.

Сельскохозяйственный потребительский кооператив - это сельскохозяйственный кооператив, созданный сельскохозяйственными товаропроизводителями и (или) ведущими личное подсобное хозяйство гражданами при условии их обязательного участия в хозяйственной деятельности потребительского кооператива.

Потребительские кооперативы являются некоммерческими организациями и в зависимости от вида их деятельности подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, садоводческие, огороднические, животноводческие и иные кооперативы, созданные в соответствии с предусмотренными выше требованиями для выполнения одного или нескольких из указанных видов деятельности. Правовое положение потребительски кооперативов определяется ст. 116 ГК РФ и рядом специальных законов, к примеру, Федеральным законом «О кредитных потребительских кооперативах граждан» от 7.08.2001 г2.

Жилищный накопительный кооператив - потребительский кооператив, созданный как добровольное объединение граждан на основе членства в целях удовлетворения потребностей членов кооператива в жилых помещениях путем объединения членами кооператива паевых взносов.

Жилищные или жилищно-строительные кооперативы - добровольное объединение граждан и (или) юридических лиц на основе членства в целях удовлетворения потребностей граждан в жилье, а также управления жилыми и нежилыми помещениями в кооперативном доме.

Религиозным объединением в Российской Федерации признается добровольное объединение граждан Российской Федерации, иных лиц, постоянно и на законных основаниях проживающих на территории Российской Федерации, образованное в целях совместного исповедания и распространения веры и обладающее соответствующими этой цели признаками:

- вероисповедание; - совершение богослужений, других религиозных обрядов и церемоний; - обучение религии и религиозное воспитание своих последователей.

Религиозные объединения могут создаваться в форме религиозных групп и религиозных организаций. Религиозной группой признается добровольное объединение граждан, образованное в целях совместного исповедания и распространения веры, осуществляющее деятельность без государственной регистрации и приобретения правоспособности юридического лица. Религиозной организацией признается добровольное объединение граждан Российской Федерации, иных лиц, постоянно и на законных основаниях проживающих на территории Российской Федерации, образованное в целях совместного исповедания и распространения веры и в установленном законом порядке зарегистрированное в качестве юридического лица.

Садоводческое, огородническое или дачное некоммерческое объединение граждан (садоводческое, огородническое или дачное некоммерческое товарищество, садоводческий, огороднический или дачный потребительский кооператив, садоводческое, огородническое или дачное некоммерческое партнерство) - некоммерческая организация, учрежденная гражданами на добровольных началах для содействия ее членам в решении общих социально-хозяйственных задач ведения садоводства, огородничества и дачного хозяйства.

Итак, в соответствии с гражданским законодательством нашей страны возможно создание и функционирование достаточно большого разнообразия некоммерческих организаций, практически все их организационно-правовые формы мы перечислили выше. Главное, объединяющее их единое свойство и качество, – это цель их создания. Они образуются не для извлечения прибыли, как например, акционерные общества, а именно для общественно-полезных целей.

Билет 39) Финансы страхования ставят целью получения балансовой прибыли, которая является основным источником благосостояния компании.

За счет прибыли выплачиваются дивиденды и увеличивается капитал компании. Компания, которая занимается страхованием, выполняет сбор взносов, заключает договора, рассчитывает ставки и принимает на себя ответственность рисков. Кроме того, компания производит создание резервов для страхования, увеличение этих резервов инвестированием и выплату претензий, которые предъявляются.

Если компания финансово устойчива, то она способна выплачивать страховку в случае наступления страховых случаев как в благоприятных для себя экономических условиях, так и неблагоприятных. Поэтому финансы страхования должны обеспечивать конкурентоспособность компании на рынке, делать ее устойчивой. Для этого используются показатели платежеспособности компании. Страховая компания осуществляет оборот средств, служащих обеспечением защиты по страхованию, а так же средств, необходимых для деятельности компании.

Финансы страхования создают фонды оплаты труда, амортизации, резервный, спецназначения, платежей и расходов, которые предстоят. Кроме них есть еще уставный капитал, капитал добавочный и страховой фонд. Вся деятельность компаний носит не постоянный, а циклический режим, поэтому конечной целью является формирование финансового результата. Когда страхуется малый бизнес от неполучения прибыли, страховые риски велики, но при помощи финансов страхования эти риски учитываются достаточно точно.

Чем выше уставный капитал, тем более устойчива компания, которая занимается страхованием, состояние источников, которые формируют средства предприятия и сами средства, является бухгалтерский баланс. Компания считается платежеспособной только тогда, когда собственный капитал больше обязательств страховой компании. Платежеспособность компании не может быть ниже нормативной, которая устанавливается Министерством финансов. В годовом отчете этот показатель фиксируется и компания, у которой он ниже нормы, лишается лицензии.

Величина между принятыми обязательствами, которые приняты на себя страховой компанией при заключении договоров и активами ее называется маржей. В Европе свободными активами называют разницу между активами и обязательствами компании по всем принятым обязательствам, а резервом платежеспособности – весь капитал, являющийся собственностью компании. Уставный капитал является главной частью финансовой основы компании, особенно на начальной стадии, когда платежи ей еще не значительны.

Для получения лицензии на страховую деятельность нужно иметь капитал, превышающий 25 000 минимальных оплат труда, если не включает страхование жизни, и 35 000 минимальных оплат труда при включении этого вида страхования. Если компания занимается только лишь перестрахованием, необходим начальный капитал свыше 50 000 оплат труда минимальных. Медицинские организации, занимающиеся страхованием, должны иметь уставный капитал больше 1 200 минимальных оплат труда , которая установлена на день регистрации юридического лица. Если медицинские учреждения осуществляют страхование обязательное или добровольное кроме страхования жизни, уставный капитал должен быть больше 30 000 000 рублей.

Билет 40)Страховой фонд- это совокупность натуральных и денежных запасов общества, предназначенных для предупреждения и возмещения ущерба, наносимого стихийными бедствиями и чрезвычайными обстоятельствами.

Существует три формы организации страхового фонда:

- государственный централизованный страховой (резервный) фонд;

- фонд самострахования;

- страховой фонд, формируемый страховой организацией.

Формирование государственного страхового фонда производится в централизованном порядке за счет общегосударственных ресурсов. Фонд может быть сформирован как в натуральной, так и в денежной форме. Целью его создания является возмещение ущерба, вызванного крупномасштабными авариями, стихийными бедствиями, а также необходимость устранения их последствий.

Фонд самострахования имеет организационно обособленный характер, формируется за счет натуральных и денежных запасов хозяйствующих субъектов. Назначение фонда самострахования — обеспечение бесперебойной деятельности субъекта и его финансовой устойчивости в неблагоприятных экономических условиях.

Страховой фонд страховой организации формируется только в денежной форме. Его создание определяется большим количеством участников (страхователей), уплачивающих страховые взносы. Средства, накопленные в страховом фонде, имеют строго целевое назначение — выплата возмещений и страховых сумм участникам фонда в соответствии с правилами и условиями страхования. Внутри страхового фонда происходит перераспределение убытка одного из участников между всеми оставшимися. При определении необходимого размера фонда страховая организация применяет методы актуарных расчетов, основанные на действии закона больших чисел и теории вероятности.

Важной сферой движения средств каждой страховой организации связана с формированием - страховых резервов. Они предусмотрены для обеспечения будущих выплат установленных страховых сумм и страхового возмещения.

Резервы создаются отдельно по договорам страхования жизни, медицинского страхования, а так же по рисковым видам страхования. Страховые резервы создаются страховыми организациями путем соответствующих отчислений от постоянных поступлений страховых платежей (к ним относятся: страховые взносы, страховые премии), а также от части доходов, полученных от размещения временно свободных средств.

В состав резервов входят:

а) технические резервы - это страховые резервы, которые создаются для стабильного обеспечения выполнения страховщиками взятых ранее обязательств по подписанным договорам страхования;

б) свободные резервы - это страховые резервы, которые выполняют необходимые функции для дополнительного обеспечения платежеспособности страховщиков, и которые не связаны с конкретными обязательствами по ранее подписанным договорам страхования.

В случае недостаточных резервов для осуществления страховых выплат, они должны пополняться за счет прибыли.

Обращаем внимание на тот факт, что запрещается проводить выплаты по рисковым видам страхования за счет имеющихся резервов страхования жизни, а так же медицинского страхования. Так же не разрешается использовать (уменьшать имеющиеся) объемы резервов для любых других целей, кроме страховых выплат.

Установлены определенные обязательства для страховщиков, при которых они должны создавать обязательные технические резервы по рыночным видам страхования:

- Резервы премий (резервы так называемых не заработанных премий) по договорам, установленный срок действия которых еще не истек;

- Резервы убытков (зарезервированные уплаченные суммы страхового возмещения убытков по известным требованиям страхователей).

Страховщики могут также самостоятельно создавать другие резервы для выполнения целей в соответствии с принятой технологией во время формирования страхового портфеля. Для страховщиков установлены обязательства создавать такие технические резервы по страхованию жизни, а так же медицинскому страхованию:

- Резервы долгосрочных обязательств;

- Резервы надлежащих выплат установленных страховых сумм.

Резервы долгосрочных обязательств обязательно рассчитываются отдельно, и по каждому договору. Из обязательных видов страхования технические резервы создаются отдельно от других установленных видов страхования. Не реже, чем один раз в месяц, страховщики обязаны самостоятельно осуществлять необходимое перераспределение созданных резервов согласно перечня страховых наступивших событий.

При осуществлении операции перестрахования рисков у страховщика, объем страховых резервов не уменьшается после передачи риска перестраховщику. При этом в активе баланс суммы, переданной в перестрахование, отражается по статье актива "Участие перестраховщиков в технических резервах". При осуществлении страховых выплат по рискам, переданным в перестрахование, соответствующие резервы уменьшаются на сумму выплат. При реформации баланса на отчетную дату страховщики обязаны осуществить пополнение соответствующих резервов и отразить их использования для страховых выплат.