Антициклическое регулирование это

Система политико-экономических мер, осуществляемых государством в целях уменьшения ущерба от периодически повторяющихся экономических кризисов. Теоретические основы разработаны в кейнсианских концепциях. Содержание антициклического регулирования сводится к уменьшению разрыва между совокупным спросом и совокупным предложением и предотвращению перепроизводства товаров, стимулированию инвестиций в период депрессии и ускорению оживления экономики.

Антициклическое регулирование заключается в системе способов и методов воздействия на хозяйственную конъюнктуру и экономическую деятельность, направленных на смягчение циклических колебаний.

Кейнсианский подход: государством используются финансово-бюджетные инструменты, денежно-кредитная политика играет вспомогательную роль. В фазе кризиса и депрессии увеличиваются государственные расходы, проводится политика «дешевых денег». В условиях подъема государственные расходы повышаются.Классический подход: основным инструментом является денежно-кредитная политика. Предложение денег становится главным рычагом воздействия на экономику, средством борьбы с инфляцией. Проводится политика «дорогих денег» (кредитная рестрикция) путем повышения % ставок, что должно содействовать борьбе с перенакоплением капитала. В качестве вспомогательного инструмента используется налогово-бюджетная политика. Сокращаются государственные расходы, сжимается потребительский спрос. Снижаются налоговые ставки.Страны прибегают к использованию этих 2 подходов в зависимости от решения задач краткосрочного или долгосрочного характера.

Стабилизационная политика государства - это комплекс мероприятий макроэкономической политики, направленных на стабилизацию экономики на уровне полной занятости, или потенциального выпуска. Рецептов государственного вмешательства в экономику в условиях макроэкономической нестабильности достаточно много. Однако общие принципы воздействия на уровень деловой активности сводятся к следующим положениям: в условиях спадов правительство должно проводить стимулирующую политику, а в условиях подъема - сдерживающую макроэкономическую политику, стремясь не допустить сильного «перегрева» экономики (инфляционного разрыва). Другими словами, государство должно сглаживать амплитуду колебаний фактического ВВП вокруг линии тренда

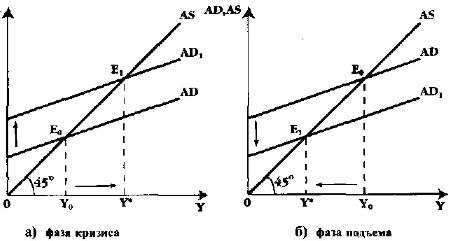

В основе антициклического регулирования лежит антикризисное регулирование. Традиционным стал кейнсианский подход, направленный на управление совокупным спросом. Графически это может быть представлено на рис. 3.1.

Рис. 3.1. Воздействие государства на совокупный спрос.

Во время кризиса и депрессии, т.е. на понижательной волне циклических колебаний, государственная политика направлена на стимулирование совокупного спроса: на рис. 3.1. а) это отражается сдвигом вверх кривой AD в положение AD1,AD в положение AD1, приближающем экономику к уровню полной занятости Y*. Напротив, в фазе подъема, и, особенно «бума», во избежание дальнейшего перегрева экономики, стабилизационная политика графически отражается (рис. 3.1 б) сдвигом кривой AD вниз, в положение AD1 для ликвидации инфляционного разрыва и возвращения экономики к уровню потенциального выпуска Y*. Таким образом, стабилизационная политика представляет собой набор «контрдействий» по отношению к уровню деловой активности: сдерживающих во время подъемов и стимулирующих во время спадов.

Но как правительство узнаёт о том, в какой фазе среднесрочного цикла находится экономика? Для этого оно использует данные о динамике множества показателей экономической конъюнктуры, предоставляемые официальными статистическими службами, научно-исследовательскими центрами и т.п. Макроэкономические переменные принято подразделять на проциклические, контрциклические и ациклические, в зависимости от того, как «ведут» себя названные показатели на различных фазах экономического, или делового цикла.

Проциклические переменные растут во время оживления и подъема и падают во время кризиса и депрессии: объем промышленного производства, прибыль бизнеса, процентные ставки в краткосрочном периоде, объем денежной массы и др.

Контрциклические переменные растут во время кризиса и депрессии, и падают во время оживления и подъема: уровень безработицы, количество банкротств в реальном и финансовом секторе экономики, товарно-материальные запасы.

Ациклические переменные можно назвать «безучастными» к фазам цикла: некоторые виды государственных расходов (на поддержку фундаментальных исследований, национальную оборону), экспорт (в некоторых странах, например, США), импорт (в Японии).

Но для действенной стабилизационной политики важно знать не только корреляцию между уровнем деловой активности, измеряемым ВВП, и названными тремя группами переменных. Правительство интересуется и тем, какие из макроэкономических показателей в своей динамике могут предсказать наступление кризиса. В связи с этим макроэкономические переменные можно подразделить на опережающие и запаздывающие показатели.

Несмотря на все сложности стабилизационной политики, она осуществляется во всех странах рыночной экономики, имея при этом, естественно, свои отличия, связанные с тем, что принято называть «национальной моделью экономики

4.денежный рынок и его равновесие.

Денежный рынок - система экономических отношений по поводу предоставления на срок до одного года денежных средств. Денежный рынок, наряду с рынком капитала представляет собой часть более общей финансовой категории - финансовый рынок.

Денежный рынок включает в себя следующие элементы:

Рынок краткосрочных ценных бумаг;

Рынок межбанковских кредитов;

Рынок евровалют.

Участниками денежного рынка являются с одной стороны лица, предоставляющие деньги (кредиторы), а с другой стороны — лица заимствующие деньги на определённых условиях (заёмщики). Одной из категорий участников рынка являются финансовые посредники. Предоставление денежных средств возможно и без финансовых посредников[2].

В качестве кредиторов и заёмщиков на денежном рынке выступают[1]:

Банки

Небанковские кредитные организации

Предприятия и организации различного типа — юридические лица

Физические лица

Государство в лице определённых органов и организаций

Международные финансовые организации

Другие финансово-кредитные учреждения

В качестве финансовых посредников на денежном рынке выступают:

Банки

Профессиональные участники фондового рынка

Брокеры

Дилеры

Управляющие компании

Другие финансово-кредитные учреждения

Интересы участников денежного рынка состоят в получении дохода от операций с различными финансовыми инструментами денежного рынка. Кредиторы получают доход в виде процента на переданную сумму. Заёмщики получают доход в виде дополнительной прибыли, полученной от использования заимствованных денежных средств. Финансовые посредники получают доход в виде комиссионного вознаграждения или разницы между процентными ставками привлечения и размещения средств.

Оптимальным состоянием для денежного рынка является равновесие между спросом на деньги и их предложением. Равновесие на денежном рынке устанавливается при равенстве спроса на деньги и их предложения, когда количество предлагаемых денежных средств равно количеству денег, которое хотят иметь домохозяйства и фирмы. Графически равновесие на денежном рынке достигается при пересечении кривых спроса на деньги Dm и их предложения Sm. Предположим, что правительство и центральный банк страны проводят политику неизменной денежной массы. График предложения денег Sm будет иметь вид вертикальной прямой.

Точка пересечения графиков спроса на деньги и денежного предложения определяет цену равновесия и равновесный объем.

Равновесие на денежном рынке складывается при процентной ставке r0 и массе денег Qm0.

Равновесная ставка процента — цена, уплачиваемая за использование заемных денег. При данном предложении денег, увеличение спроса на них повышает ставку ссудного процента. И наоборот, при неизменном спросе на деньги увеличение денежного предложения снижает ставку ссудного процента, а сокращение денежного предложения ее повышает.

5.Банковская система как организатор на денежном рынке

8б. Финансовый рынок – это

рынок банковских ссудных ресурсов в сложившейся в стране банковской системе;

рынок ценных бумаг (фондовый рынок) – рынок, где осуществляется эмиссия (выпуск) и купля-продажа ценных бумаг акций, облигаций и производных от них ценных бумаг.

Банковская система

основными субъектами экономических отношений на денежном рынке являются банки.

Банк (от ит. banco — скамья) — это финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или в кредит за определенную плату.

- Центральный государственный банк – проводит государственную политику в области эмиссии, кредита, денежного обращения.

- Коммерческие банки – выполняют финансово-кредитные операции на коммерческих началах.

- Инвестиционные банки – специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги.

- Сберегательные банки – привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения.

- Ипотечные банки – предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество.

- Инновационные банки – кредитуют инновации, т. е. обеспечивают освоение нововведений, внедрение научно-технических достижений.

1в. Доход банка – разница между процентом займа и процентом вклада. К этому доходу может прибавляться прибыль от инвестиций, биржевых операций, а также комиссионные вознаграждения.

Банковские операции делятся на активные, пассивные и банковские услуги.

Кредит (лат. credit — он верит) — это ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование кредитом.

2б. Принципы кредитования:

срочность – банк предоставляет заемщику деньги на определенный срок;

платность – банк предоставляет деньги во временное пользование только за плату (процент по кредиту);

возвратность – банк проводит работу по оценке кредитоспособности заемщика, т.е. возможности вовремя вернуть долг;

гарантированность – банк, оценивая кредитоспособность заемщика, требует у него залог.

Денежно-кредитная политика — это совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Это один из важнейших методов государственного регулирования экономики.

3а. Основная цель денежно-кредитной политики — стремление обеспечить устойчивые темпы роста национального производства, стабильные цены, высокий уровень занятости, сбалансированный бюджет государства.

3б. Объект денежно-кредитной политики — соотношение спроса и предложения на денежном рынке.

3в. Центральный банк – основной институт, реализующий денежно-кредитную политику.

Операции на открытом рынке – наиболее весомый и ежедневно применяемый способ контроля государства за предложением цены в стране. Он связан с куплей-продажей ценных бумаг (облигаций федерального займа (ОФЗ), государственных казначейских обязательств (ГКО) и др.) Центральным банком за наличные деньги. Если Центральный банк продает ценные бумаги, то он получает взамен денежные средства, количество денег в обращении сокращается, процент возрастает, деньги опять становятся «дорогими». Если же Центральный банк покупает ценные бумаги, происходит падение нормы процента и «удешевление» денег. Таким образом, это приводит к уменьшению или увеличению банковских резервов, а также к увеличению или сокращению денежной массы.

3д. Для нормального функционирования экономики важно, чтобы денежно-кредитная система была стабильна.

Меры по стабилизации денежно-кредитной системы

совершенствование банковского законодательства;

приведение в соответствие уровня минимальных банковских резервов и уровня ставки;

развитие новых форм денежно-кредитных услуг и регулирование емкости кредитного рынка.

6.Центральный Банк и его задачи.

Центральный банк страны является главным звеном банковской системы любого государства. ЦБ осуществляют эмиссию национальных денег, выполняют роль казначея государства, посредника между государством и коммерческими банками, проводника денежно-кредитной политики государства. В различных государствах такие банки называются по-разному: народные, государственные, эмиссионные, резервные.

Старейшими центральными банками в Европе являются шведский «Сверигес риксбанк», основанный в 1656, и Банк Англии, учрежденный в 1694. Со временем появились другие центральные банки, включая Федеральную резервную систему США (U.S. Federal Reserve System), образованную на основании федерального закона в 1913.

Главная задача центральных банков - обеспечение стабильности национальной валюты внутри страны и поддержание курса валюты на внешнем рынке.

Центральный банк абсолютного большинства стран не принадлежит государству. Фактически, государство зачастую является лишь формальным собственником используемого центральным банком оборудования, однако правом его использования владеют частные лица - акционеры центральных банков. Нередко государство даже формально не владеет капиталом центрального банка или владеет им частично.

По своему положению в кредитной системе центральный банк играет роль «банка банков», т. е. хранит обязательные резервы коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчётные палаты.

Основными инструментами процентной политики центрального банка являются базовая ставка рефинансирования и ставки по операциям банка на финансовом рынке. Регулируя стоимость денег через процентную ставку, центральный банк может влиять на важнейшие макроэкономические переменные: уровень сбережений и инвестиций в экономике, инфляцию, спрос на финансовые активы, движение капиталов и др.

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитием и укреплением банковской системы страны, обеспечением эффективного и бесперебойного осуществления расчетов.

Задачи центрального банка — Центральный банк призван быть:

эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск банкнот;

банком банков, т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом, предоставлять им кредиты (кредитор последней инстанции), осуществлять надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

банкиром правительства, для этого он должен поддерживать государственные экономические программы и размещать государственные ценные бумаги; предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золото-валютные резервы;

главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов, основанных на зачете взаимных требований и обязательств (клирингов);

7. Механизм функционирования коммерческого банка.

Коммерческим банком является учреждение, осуществляющее на договорных

условиях кредитно-расчетное и иное банковское обслуживание юридических лиц и

граждан путем совершения операций и оказания услуг, что предусмотрено Законом

РФ.

Они аккумулируют основную долю кредитных ресурсов, предоставляют клиентам полный комплекс финансового обслуживания, включая выдачу ссуд, прием депозитов, расчеты, покупку-продажу и хранение ценных бумаг, иностранной валюты и т.д. По способу формирования уставного капитала банки подразделяются на акционерные, государственные, частные, кооперативные, смешанные. Во всех странах преобладают акционерные банки.

Коммерческий банк — это предприятие, организующее движение ссудного капитала с целью получения прибыли. Сущность коммерческого банка проявляется в его функциях:

♦ аккумуляция и мобилизация денежного капитала;

♦ посредничество в кредите;

♦ создание кредитных денег;

♦ проведение расчетов и платежей в хозяйстве;

♦ организация выпуска и размещения ценных бумаг;

♦ оказание консультационных услуг.

Аккумуляция и мобилизация денежного капитала. Это одна из старейших функций банков. Мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой — создают базу для проведения ссудных операций. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

Посредничество в кредите является другой важной функцией коммерческих банков. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем. Не совпадает и срок высвобождения этого капитала со сроком, на который он требуется заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет также риск неплатежеспособности заемщика. Коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения. Банковские кредиты направляются в различные сектора экономики, обеспечивают расширение производства. Ссуды предоставляются и потребителям на приобретение товаров длительного пользования, домов, их ремонт и т.д., способствуя тем самым росту уровня их жизни, решению социальных проблем. Заемщиком коммерческих банков выступает и правительство, поскольку государственные расходы нередко не покрываются доходами.

Создание кредитных денег. Особая функция банков — создание кредитных денег в виде банковских депозитов, которые используются с помощью чеков, карточек, электронных переводов. Коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов. При этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами).

Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. При этом происходит увеличение объема денежной массы в обращении. Когда клиент снимает наличные деньги со счета в банке, общая денежная масса остается неизменной: деньги просто переходят из безналичной формы в наличную. Списание денег с депозитного счета (при погашении ссуд, продаже банком своим клиентам ценных бумаг, валюты, золота) ведет к сокращению денежной массы. В промышленно развитых странах коммерческие банки являются главным эмитентом денег. Поэтому центральные банки регулируют процесс денежной эмиссии прежде всего путем воздействия на масштабы и характер операций коммерческих банков.

Проведение расчетов и платежей в хозяйстве. Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки — посредники в платежах. Они осуществляют платежи по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

8.Цели и инструменты кредитно-денежной политики.

Денежная политика — важнейший элемент современной макроэкономической политики и представляет собой совокупность мероприятий, регламентирующих деятельность денежно-кредитной системы, с целью регулирования хозяйственной конъюнктуры и достижения ряда общеэкономических целей (укрепление денежной единицы, стабилизация цен и темпов экономического роста и пр.). Денежно-кредитная политика — политика правительства и центрального банка страны, направленная на изменение денежного предложения (денежной массы) и процентных ставок. В рамках кредитно-денежной политики государство стремится оказать определенное, заранее рассчитанное воздействие на воспроизводственный процесс, используя в качестве передаточного механизма различные факторы денежной сферы.

Конечные цели денежно-кредитной политики: рост объема национального производства, полная занятость, стабильный уровень цен. Промежуточными целями денежно-кредитной политики является регулирование денежно-кредитной системы, а именно объема денежного предложения, процентных ставок, курса национальной валюты и других параметров. Конечные цели кредитно-денежной политики реализуются как итог экономической политики государства в целом. Промежуточные цели кредитно-денежной политики непосредственно относятся к деятельности центрального банка.

Достижение основных целей денежно-кредитной политики осуществляется посредством общих и селективных инструментов. Общие инструменты кредитно-денежной политики влияют на рынок ссудных капиталов в целом. Селективные инструменты кредитно-денежной политики регулируют конкретные виды кредита или кредитование отдельных отраслей, крупных фирм и т. д.

Общими инструментами регулирования выступают:

Учетная политика. Одна из функций центрального банка — предоставление ссуд коммерческим банкам. По этим ссудам взимаются процентные платежи по определенным ставкам. Ставка, по которой центральный банк выдает кредиты коммерческим банкам, называется учетной ставкой (если кредиты предоставляются в форме учета векселей) или ставкой рефинансирования (при других формах кредитования). При повышении учетной ставки коммерческие банки сокращают размеры заимствований у центрального банка, повышается величина процента по кредитам, выдаваемым коммерческими банками. Все это приводит к сокращению кредитования бизнеса и населения, уменьшению денежного предложения. Снижение учетной ставки действует в обратном направлении.

Проведение операций на открытом рынке. В настоящее время основным инструментом регулирования денежного предложения в развитых странах являются операции на открытом рынке. Так, операции с ценными бумагами представляют собой основу регулирующей деятельности Федеральной резервной системы США. На эти сделки приходится примерно 4/3 годового оборота ФРС. Операции на открытом рынке — покупка и продажа центральным банком государственных ценных бумаг. При продаже центральным банком государственных ценных бумаг сокращаются избыточные резервы коммерческих банков, возможности для кредитования и создания новых денег. Денежное предложение сокращается, а процентная ставка (цена заемных денежных средств) повышается. При покупке центральным банком государственных ценных бумаг идет обратный процесс.

Установление норм, обязательных резервов коммерческих банков. Центральный банк изменяет объем денежного предложения путем регулирования избыточных резервов коммерческих банков. Резервы коммерческих банков — денежный капитал, конторы й может быть отдан в кредит. Обязательные резервы коммерческих банков — часть резервов, которую коммерческие банки должны хранить на специальных счетах центрального банка. От размеров избыточных резервов зависит способность коммерческих банков создавать деньги и увеличивать денежное предложение. Норма обязательных резервов — процент обязательных отчислений коммерческих банков от привлеченных ресурсов на резервный счет в центральном банке. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются в зависимости от видов вкладов и размеров банка. Эти деньги не могут использоваться для проведения активных операций, и прежде всего кредитования. Обязательные резервы представляют собой минимальный размер резервов, которые должны иметь коммерческие банки. Они, во-первых, должны обеспечивать необходимый уровень ликвидности, наличия денежных ресурсов коммерческих банков для выполнения платежных обязательств, а во-вторых, являются инструментом центрального банка для регулирования объема денежной массы. Банки могут хранить и избыточные резервы, например для непредвиденных случаев увеличения потребности в ликвидных средствах. Избыточные резервы коммерческих банков — резервы банка минус обязательные резервы. Чем выше устанавливает центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы.

Селективными методами регулирования являются:

Контроль по отдельным видам кредитов. Этот контроль часто применяется в отношении кредитов под залог биржевых ценных бумаг, ипотечного кредита, потребительских ссуд на покупку товаров в рассрочку. Здесь центральный банк может дать указание финансовым учреждениям делать специальные депозиты в центральный банк в случае увеличения названных видов кредита.

Регулирование риска и ликвидности банковских предприятий. Существует множество правительственных положений, регулирующих операционную деятельность банков. Основное внимание в этих положениях уделяется риску и ликвидности банковских операций. Риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

Предписываемая законом маржа. Фондовая биржа — необходимый институт рыночных экономических отношений. Фондовые биржи представляют собой рынки ценных бумаг компаний. Однако безудержная спекуляция на финансовом рынке доставляет экономике серьезные проблемы. Падение курса акций может привести к разорению как предприятий, так и частных лиц, что, в свою очередь, приведет к сокращению инвестиций и потребительского спроса и подтолкнет экономику к спаду. В качестве меры против излишней спекуляции на фондовой бирже используют предписываемую законом маржу. Маржа — минимальная пропорция стоимости покупаемых ценных бумаг, которая оплачивается из собственных средств покупателя. Например, при марже в 60 %, приобретая пакет ценных бумаг на сумму в 1 млн долл., покупатель должен своими деньгами заплатить 600 тыс. долл. и только 400 тыс. долл. могут составлять средства, полученные в кредит. Маржа повышается, когда желательно ограничить спекулятивную скупку акций, и понижается — для оживления рынка.

Увещевания. Руководящие кредитно-денежные институты могут «настоятельно рекомендовать» коммерческим банкам следовать определенной политике. Например, ограничить ежегодное расширение кредита, поскольку это может иметь негативные последствия для банковской системы и экономики в целом.

9. Политика дешевых и дорогих денег.