Выявления и минимизация разрушительных рисков

Основы управления рисками

«Управление Рисками» – это наука и искусство предвидеть то, что может пойти не так, и что должно быть сделано для уменьшения этих рисков экономически эффективным способом.

В целях выявления рисков и выяснения, как лучше поступть, чтобы смягчить их, нам сначала необходимо понять основу их классификации.

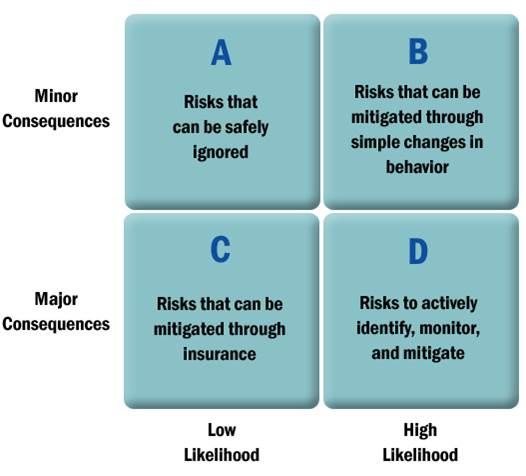

Все риски имеют два аспекта: вероятность возникновения и тяжесть возможных последствий. Эти два показателя образуют четыре квадранта, которые, в свою очередь, показывают, как мы можем попытаться смягчить эти риски:

Раз мы знаем существовании рисков, мы можем ответить на вопрос: целесообразно ли увеличивать затраты на снижение рисков?

Квадрант А: риски, не принимаемые во внимание.

Эффективность затрат является важным фактором в принятии решения о том, как справляться с рисками. Риски с относительно незначительными последствиями и имеющие относительно низкую вероятность возникновения (Квадрант В нашей структуры), очевидно, не требуют очень пристального внимания.

Примером может послужить ситуация, когда у вас спустило колесо, и вы опоздали на встречу. Если вы регулярно проводите техобслуживание автомобиля и ездите по хорошим дорогам, спущенная шина может привести к опозданию раз в десять лет. Это не так страшно.

Квадрант Б: нежелательные риски.

Следующая категория рисков – так называемые «нежелательные риски» - досадные мелочи, которые можно свести к минимуму посредством простых изменений в поведении. Существуют бесчисленные примеры нежелательных рисков и их простых решений:

- В принтере заканчивается тонер, а вам нужно подготовить документы для встречи с клиентом, которая начнется через 30 минут. Решение: не ждите до последней минуты, и всегда держите тонер в запасе.

- Ваш ведущий инженер не вовремя заболел гриппом. Решение: сделайте так, чтобы процесс работы не находился в зависимости от одного человека. Будьте готовы к тому, что вы затратите вдвое больше времени и средств, чем первоначально ожидали.

- Чашка с кофе падает на ваш компьютер и заливает жесткий диск. Решение: используйте программное обеспечение для выполнения автоматизированных ежедневные резервные копии.

Применив немного здравого смысла, вы сможете избежать этих недоразумений.

Квадрант С: Страхуемые Риски:

Риски, которые могут иметь серьезные последствия, но вряд ли произойдут, часто подлежат страхованию. Страхование распределение стоимости маловероятных убытков среди многих застрахованных лиц, так что ни один индивидуум не несет все издержки, связанные со стихийными бедствиями. Каждый платит взносы в страховую компанию, и страховая компания выплачивает компенсацию, когда один из ее клиентов сталкивается со страховым случаем.

Вот несколько наиболее распространенных форм страхования и случаи, которые они охватывают:

- страхование имущества от несчастных случаев может смягчить потери от пожара, кражи, стихийных бедствий;

- страхование ответственности могут смягчить последствия обращений в суд из-за дефектов производимой вами продукции, или травм, полученных посетителями;

- страхование права на ошибку смягчает последствия судебных исков от недовольных клиентов;

- трахование должностных лиц смягчить последствия судебных исков в случаях халатности, преследований или дискриминации.

Даже необычные риски часто подлежат страхованию. Некоторые страховые компании специализируются как раз на таких случаях. Например, отмена в связи с неблагоприятными погодными условиями; травмы конкретных частей тела (такие примеры включают Джимми Дюранта, который застраховал свой нос на 50 000$, и Фреда Астера, застраховавшего свои ноги на $75 000).

Квадрант D: разрушительные риски

Теперь мы подошли к группе рисков с относительно высокой вероятностью возникновения и тяжелыми последствиями. Эти риски могут погубить как новые компании, так и компании, включенные в список крупнейших в США. Выживание вашего предприятия зависит от вашего умения выявлять и смягчать эти риски.

То, что делает эти риски такими разрушительными – их большое количество. По отдельности ими еще можно как-то управлять, но в совокупности, они представляют собой настоящий вызов для любого предпринимателя.

Например, предположим, что вам удалось предотвратить целых 10 таких рисков, и вы думаете, что вы убрали 90% риска по каждой категории:

1. Существует 90% вероятность того, что вы определили подлиннуя потребность рынка;

2. Существует 90% вероятность, что ваш рынок сбыта действительно велик настолько, как вы и предполагаете;

3. Существует 90% вероятность того, что вы действительно можете применить ваши инновации;

4. Существует 90% вероятность, что вы сможете продавать их по выгодной цене;

5. Существует 90% вероятность того, что вы набрали действительно хороших сотрудников;

6. Существует 90% вероятность, что вам удастся опережать на шаг конкурентов;

7. Существует 90% вероятность, что вы не обанкротитесь;

8. Существует 90% вероятность, что вы не погрязнете в бумажной волоките;

9. Существует 90% вероятность, что у вас не закончатся деньги;

10. Существует 90% вероятность, что все пойдет успешно.

Вы, возможно, думаете, что любой из этих факторов риска представляет всего лишь 10% вероятности гибели компании.

Однако, не забывайте учитывать вероятность возникновения всех десяти факторов риска одновременно:

90%×90%×90%×90%×90%×90%×90%×90%×90%×90% = 35%

Ключевым моментом здесь является то, что компания, которая в более или менее справляется с рисками по отдельности, имеет мало шансов на выживание. Поэтому управление рисками – необходимое умение любого предпринимателя..

Выявления и минимизация разрушительных рисков.

Компании гибнут, когда сумма денежных средств истощается, а текущие обязательства (например, выплаты по кредитам) превышают сумму ликвидных активов. Управление рисками – это устранение неопределенности, особенно в отношении денег.

Ниже приведен список рисков по категориям:

- Рыночные Риски

- Конкурентные Риски

- Технологические Риски

- Финансовые Риски

- Риски, Связанные с людьми

- Правовые Риски

- Системные Риски

Этот список далеко не исчерпывающий. Некоторые риски могут относиться сразу к нескольким категориям. Давайте посмотрим несколько примеров.

Рыночные Риски

Рыночные риски связаны с тем, есть ли достаточный спрос на вашу продукцию, за ту цену, которую вы установили. Многие изобретатели без гроша в кармане полегают что их товар начнет продаваться сам собой .

Крупнейшие промышленные компании тратят миллиарды на исследования рынка, но и они ошибаются.

Неважно, что ваш продукт уникален. Никогда нельзя предсказать на 100%, как рынок будет принимать любой новый продукт. Отзывы друзей, опросы потенциальных клиентов, различные тестирования – все эти методы будут полезны для оценки готовности рынка принять его. Однако, никто не может знать наверняка, станут ли люди тратить деньги на ваш продукт, пока вы на самом деле будету предпринимать какие-либо действия с целью продать.

Одним из способов снизить рыночный риск является понимание того, что вы никогда не сможете «осчастливить» всех потребителей своим продуктом. Если потребитель в меру доволен вашей продукцией, то ее вывод на рынок вскоре начнет приносить свои плоды.

Пока потребители по-настоящему не начнут использовать и говорить о вашем продукте, у вас не будет другого реального способа узнать, что вы делаете правильно, а что - нет.

Конкурентные Риски.

Каждое предприятие имеет больше противников и меньше конкурентных преимуществ, чем на самом деле. Если вы хотите заработать путем удовлетворения острой потребности рынка в вашей продукции (есть ли другой способ, чтобы заработать деньги?), вы можете быть уверены, что и множество других компаний мечтают о том же.

Бизнес – это контактный вид спорта, и некоторые из ваших конкурентов будут играть грубо. Они будут копировать вашу бизнес-модель. Они попытаются превзойти вас во всем. Они начнут ценовую войну. Они будут распространять ложные сведения о вашем продукте. Они будут красть ваши профессиональные секреты. Они будут пытаться переманивать ваших лучших людей.

Чтобы оставаться впереди конкурентов, вы должны постоянно спрашивать себя о том, что другие могут сделать, чтобы попытаться опередить вас, и затем разработать соответствующую модель защиты. Нужно знать свои Достоинства, Недостатки, Возможности и Угрозы – Д.Н.В.У. Необходимо понять, в чем вы опережаете конкурентов – будь то цена, характеристики, качество, или некоторые другие преимущества, – и сосредоточиться на сохранении лидерства по этим категориям.

Технологические Риски

Одно дело сказать, что вы собираетесь начать бизнес по изготовлению и продаже устройств. И совсем другое дело, освоить реальный механизм их изготовления и продажи.

Технологические риски связаны с процессом производства в целом. Может ли ваша команда доработать дизайн продукта на ограниченный бюджет? Будет ли ваш продукт работать? Вы сможете найти надежных поставщиков? Вы сможете оптимизировать логистику распределения продукции? Вы сможете создать эффективную инфраструктуру? Будет ли ваш брандмауэр помешать хакерам украсть номера клиентских кредитных карт? Есть ли у вас план резервного копирования, чтобы продолжать управлять компанией, когда случайно выйдет из строя оборудование для сбора и обработки данных?

Ошибки неизбежны. Все мы учимся на ошибках и становится лучше с течением времени. Однако, исследование, проведенное группой ученых, авторов книги «Проявление упорства в предпринимательской деятельности» (Гарвардская Бизнес-Школа, 2008 г.) , показывает, что предприниматели с положительным опытом имеют гораздо большую вероятность будущего успеха (30%) , чем новички (18%). Учиться на ошибках прошлого важно, но если вы действительно хотите увеличить ваши шансы на успех, то найдите компаньонов, которые преуспели в прошлом.

Финансовые Риски

Любой бизнес прекращает существование, когда заканчиваются деньги. Если вы предприниматель, то вам иногда может казаться, что конец неизбежен.

Для стартапов наиболее опасные финансовые риски связаны в отсутствии плана «Б» на случай, если инвесторы и кредиторы отказали вам (или тянут с ответом). Многие предприниматели терпят неудачу, потому что они делают ошибку, ставя все на возможность безопасного внешнего финансирования.

Действительно, многие виды капиталоемких предприятий требуют значительных финансовых вливаний на начальном этапе. Но если вы начинающий предприниматель, то шансы найти инвестора, готового идти на огромный риск, у вас невелики. Возможно будет более разумным начать бизнес, который требует более скромную сумму первоначального финансирования. Вы также должны иметь два отдельных бизнес-плана: один на случай, что вы добьетесь успеха в поиске инвестора, и один для ускорения роста бизнеса, если вам придется делать это в одиночку.

Если вы преуспели в привлечении капитала, следующая задача – увеличение доходности, чтобы покрыть свои расходы, прежде чем закончатся деньги. И сли вы думали, что привлечение капитала было самой сложной процедурой, то здесь вас ждет неприятный сюрприз.

Финансовые риски не исчезают после того, как ваш бизнес заработал. Некоторые вещи могут негативно влиять на денежные потоки от операционной предприятия. Клиенты могут не производить своевременную оплату (кредитный риск). Стоимость сырья может резко увеличиться (ценовой риск). Укрепление доллара может снизить чистую прибыль от иностранных клиентов клиентов, или ослабление доллара может наоборот взвинтить стоимость (валютные риски). Резкое повышение процентных ставок может увеличить стоимость вашего оборотного капитала (риск процентной ставки). Падение стоимости акций или недвижимости может привести к сокращению банком ваших кредитных линий.

Будучи предпринимателем, вы быстро обнаружите, что бывает невозможно достать деньги, когда они нужны, а когда они есть в наличии, то каждый пытается вам их предложить. Один из способов минимизировать финансовые и другие риски состоит в том, чтобы получить деньги, когда они доступны и держать их в запасе на черный день.