За способом відображення транспортних витрат

Білет № 3

1. Туристичний бізнес як складова економічного комплексу країни характеризується такими властивостями і функціями:

- має свою індустрію виробництва і надання послуг туристам;

- створює туристичні послуги, формує турпродукт і здійснює їх реалізацію;

- формує ринок туристичних послуг різного рівня комплексності;

- виступає мультиплікатором росту національного доходу, валового внутрішнього (національного) продукту, зайнятості населення, розвитку місцевої інфраструктури і підвищення рівня життя населення;

- є сферою, в якій дешево створюються робочі місця і забезпечується високий рівень ефективності й швидка окупність інвестицій;

- виступає ефективним засобом охорони навколишнього середовища та історико-культурної спадщини людства, що є матеріальною основою ресурсного потенціалу туризму, який утворює специфічну сферу діяльності;

- сумісність практично з усіма сферами, галузями і видами діяльності людини;

- має переваги в інтеграційних і глобалізаційних процесах, що відбуваються у світовому просторі.

Україна має всі об'єктивні передумови для інтенсивного розвитку не тільки внутрішнього, а й в'їзного та виїзного туризму. Маючи вигідне геополітичне розміщення, Україна володіє великим туристично-рекреаційним потенціалом, сприятливим кліматом, багатою флорою і фауною, культурно-історичними пам'ятками світового рівня та туристичною індустрією, яка швидко розвивається.

У затверджений Кабінетом Міністрів України в 2001 р. список історичних місць внесено 402 міста і селища міського типу, історичні ареали яких розробляються, а деякі вже затверджені. За повідомленням Державного управління екології та природних ресурсів Донецької області, станом на 1 січня 2006 р. природно-заповідний фонд області нараховує 109 об'єктів площею 80174,09 га.

З огляду на місце і роль туризму в світовій економіці, Кабінет Міністрів України 29 квітня 2002 р. затвердив Державну програму розвитку туризму на 2002-2010 pp., у якій надано пріоритет розвиткові в'їзного і внутрішнього туризму. На основі державної програми розроблені і виконуються регіональні програми та програми окремих туристичних центрів. Розвиток туризму в них узгоджено з такими секторами економіки, як транспорт, торгівля, зв'язок, будівництво, сільське господарство, виробництво товарів широкого вжитку і туристичного призначення. Туризм розглядається як один з найбільш перспективних напрямів структурної перебудови економіки.

2.План доходів від основної операційнії діяльності підприємств готельного типу складається на основі зксплуатаційної програми, вираженої в грошовій формі. Обґрунтування плану доходу (виручки) від реалізації послуг з розміщення туристів здійснюється з урахуванням планової кількості місце-днів і тарифів на одне спальне місце за добу.

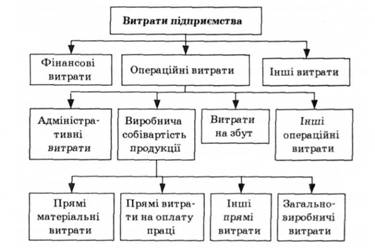

3. Сукупність витрат на формування та реалізацію тур продукту ,що виражається в грошовій формі,являє собою його собівартість.Собівартість охоплює тільки поточні витрати підприємства.Ще відрізняє її від капітальних вкладень,спрямованих на формування основних фондів. Щодо туристичної діяльності, то собівартість реалізованого турпродукту складається з виробничої собівартості, нерозподілених постійних витрат і наднормативних виробничих витрат. Витрати, пов'язані з операційною діяльністю підприємства, що не включаються до собівартості реалізованого турпродукту, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

4. Амортизáція (пізньолат. amortisation — погашення, сплата боргів) — теж що і амортизаційні відрахування — процес поступового перенесення вартості основних фондів на продукт, що виготовляється з їх допомогою. Для заміщення зношеної частини основних засобів виробництва підприємства роблять амортизаційні відрахування, тобто відрахування певних грошових сум відповідно до розмірів фізичного і морального зносу засобів виробництва. Амортизаційні відрахування використовуються для повного відтворювання зношених основних фондів (на реновацію), а також для їх часткового.

5. . Розрахувати коефіцієнт загального обороту кадрів . якщо чисельність прийнятих на підприємстві складає 32 особи , звільнених – 26 осіб , середньооблікова чисельність штатних працівників – 264 осіб.

32 + 26

К = -------------- = 22 %

Білет № 4.

1.функції підприємсва в туризмі виділяють такі:

1. організація маркетингу і реклами з метою визначення місткоскі ринку вироюлюваних і запроектованих до впровадження туристичних послуг.

2. упровадження інновацій у виробництво туристичних послуг і формування туристичного продукту( пакета послуг)

3. формування ефективної системи забезпечення тур діяльності необхідними ресурсами.

4. просування на ринок(збут) туристичного продукту.

Щоб виконувати ці фу-ції, під-во в туризму повенне грунтуватися на науково-технічній, організаційно-управлінській та виробничо-комерційній творчості

Обєктом підприємницької діяльності в тур бізнесі виступає виробництво тур послуг, формування та збут тур продукту.

2. Харчування є одним з основних видів забезпечення фізіологічних та енергетичних потреб споживачів, найважливішим фактором збереження здоров'я і працездатності людини, в тому числі й здатності до туристичних подорожей.

Оскільки самостійне приготування їжі в місцях перебування туриста не тільки утруднене, а й нерідко неможливе, то існує необхідність послуги, пов'язаної з одержанням їжі, підготовленої до безпосереднього споживання в місцях перебування туриста.

Режим організації харчування туристів може бути таких видів:

- шведський стіл;

- повний пансіон;

- напівпансіон;

- спеціальне харчування;

- дитяче харчування та ін.

3. У процесі своєї виробничої діяльності підприємство проводить безліч фінансово-господарських операцій і постійно несе витрати, пов'язані з їх проведенням. Одні групи витрат безпосередньо пов'язані зі здійсненням конкретної операції (із конкретним об'єктом витрат), інші — мають загальний характер і необхідні для забезпечення функціонування підприємства в цілому. Усі витрати — і матеріальні, і трудові, і фінансові — підприємство здійснює для забезпечення своєї виробничої діяльності.

4. Основні фактори, що впливають на розвиток туризму, можна розподілити на дві групи: статичні і динамічні.

Статичні мають незмінне в часі значення. До цієї групи належать природно-кліматичні, географічні, культурно-історичні фактори.

До динамічних факторів відносяться:

- демографічні;

- соціальні;

- економічні;

- культурні;

- науково-технічний прогрес;

- міжнародні фактори.

5. Розрахувати випуск продукції на плановий період на основі контингенту туристів і нормативної кількості блюд на одного їдока в день, якщо потенційна кількість їдоків (туристів,що відпочивають) становить 120 осіб, нормативна кількість на одного їдока 7 в день, а кількість днів роботи підприємства в плановому періоді 35.

V = 120 * 7 * 35 = 29400 (блюд).

Білет № 5.

1. Основними суб'єктами підприємницької діяльності у туризмі є туристичні оператори (туроператори), туристичні агенти (турагенти) та інші структури (дилери).

Туроператори - це юридичні особи (підприємства), створені згідно із законодавством України, основною діяльністю яких є організація туризму, формування туристичного продукту, його реалізація та посередницька діяльність із надання характерних і супутніх туристичних послуг мандрівникам. Важливу роль в економіко-технологічному механізмі туристичного бізнесу виконують турагенти, якими можуть бути як юридичні, так і фізичні особи - суб'єкти підприємницької діяльності, які здійснюють посередницькі функції з реалізації туристичного продукту туроператорів або окремих послуг інших суб'єктів туристичного бізнесу.

Обов'язковою вимогою для всіх суб'єктів туристичної діяльності є отримання ліцензії на відповідний вид діяльності.

Сукупність підприємницьких структур з обслуговування туризму утворює туристичну інфраструктуру, яка являє собою комплекс юридичних і фізичних осіб економічної та соціальної сфер діяльності, що надають туристам послуги з тимчасового розміщення (проживання), харчування, перевезення, екскурсійного обслуговування, відпочинку, рекреації тощо. Розвиток масового туризму сприяв переходу його інфраструктури на індустріальну основу, внаслідок чого з'явилася індустрія туристичного бізнесу.

Економічний успіх підприємництва забезпечується інноваціями, точніше, інноваційним менеджментом. Це пояснюється тим, що інноваційна заповзятливість у туризмі забезпечує появу нових послуг (продукту), привабливих не тільки для туристів, а й для інвесторів.

Варто особливо підкреслити, що Україна має потребу в такому туризмі, в якому іноваційність, діловитість, ефективна комунікативність стали б нормою господарювання кожного суб'єкта туристичного бізнесу.

2.

3. Елемент витрат — це сукупність економічно однорідних витрат. П БО-16 регламентує порядок групування витрат операційної діяльності за такими економічними елементами:

-матеріальні витрати (за мінусом вартості зворотних відходів);

- витрати на оплату праці;

- відрахування на соціальні потреби;

- амортизація основних засобів;

- інші витрати.

Групування витрат за економічними елементами здійснюється у всіх галузях народного господарства. Це дає можливість встановити потребу в основних та оборотних засобах, показує, скільки і яких засобів витрачено, незалежно від того, де вони вироблені і на які цілі використані, а також характеризує структуру витрат суб'єкта господарювання. Таке групування використовується для складання кошторису виробництва. В свою чергу, складання кошторису допомагає пов'язати план за собівартістю з іншими розділами плану розвитку підприємства, визначити завдання зниження собівартості продукції, а також порівняти ефективність витрат на різних підприємствах і розробити міжгалузевий баланс, необхідний для планування цін. Також необхідно зазначити, що на основі кошторису встановлюються ціни на деякі види продукції, зокрема, послуг (плата за навчання, будівельно-монтажні, геологорозвідувальні роботи та багато інших).

4.Цілями державного регулювання туристичної діяльності є:

- залучення громадян до раціонального використання вільного часу, проведення змістовного дозвілля, ознайомлення з історико-культурною спадщиною, природним середовищем* організація оздоровлення населення;

- забезпечення раціонального використання та збереження туристичних ресурсів, становлення туризму як високорентабельної галузі економіки України, створення ефективної системи туристичної діяльності для забезпечення потреб внутрішнього та іноземного туризму;

- створення та вдосконалення нормативно-правової бази в галузі туризму відповідно до чинного законодавства України, міжнародних норм і правил;

- захист прав та інтересів держави в галузі туризму;

- створення сприятливого для розвитку туризму податкового, валютного, митного, прикордонного та інших видів контролю;

- створення економічних умов, які стимулюють розвиток туризму в Україні;

- запровадження пільгових умов для організації туристичної та екскурсійної роботи серед дітей, підлітків, молоді, інвалідів та малозабезпечених верств населення;

- заохочення національних та іноземних інвестицій у розвиток туристичної індустрії;

- встановлення порядку стандартизації, сертифікації та ліцензування в галузі туризму;

- впровадження системи статистичної звітності суб'єктів туристичної діяльності;

- визначення порядку управління держав нюю власністю в галузі туризму;

- створення рівних можливостей на ринку туристичних послуг для суб'єктів підприємництва незалежне від форм власності, сприяння розвитку конкуренції, забезпечення дотримання в цій галузі антимонопольного законодавства;

- забезпечення безпеки туристів, захист їхніх прав, інтересів та майна;

- підтримка розвитку туризму в регіонах, визначення статусу окремих туристичних центрів, створення умов для пріоритетного розвитку туристичної індустрії;

- організація та розвиток системи наукового забезпечення галузі туризму, підготовки, перепідготовки та підвищення кваліфікації туристичних кадрів;

- розвиток співробітництва із зарубіжними країнами та міжнародними організаціями, участь у міжнародних програмах розвитку туризму, розробка та укладання міжнародних двосторонніх і багатосторонніх договорів у галузі туризму та визначення механізму їхньої реалізації.

- ліцензування, стандартизації в туристичній індустрії, сертифікації туристичного продукту;

- установлення правил в'їзду в Україну, виїзду з України і перебування на території України з урахуванням інтересів розвитку туризму;

- прямих бюджетних асигнувань на розробку і реалізацію державних цільових програм розвитку туризму;

- створення сприятливих умов для інвестицій у туристичну індустрію;

- податкове і митне регулювання;

- надання пільгових кредитів, встановлення податкових і митних пільг туроператорам і турагентам, що займається туристичною діяльністю на території України і приваблюючи іноземних громадян для заняття туризмом на території України;

- сприяння кадровому забезпеченню туристичної діяльності;

5. . Розрахувати кількість туро днів, якщо чисельність туристів складає 195 осіб при середній тривалості перебування одного туриста в регіоні 23 дні.

К туроднів = 195 * 23 = 4485 туроднів.

Білет № 6.

1. Туристичні послуги, як і будь-які інші послуги, нематеріальні, невідчутні. Цим вони відрізняються від товарів та інших матеріальних благ. Невідчутність туристичних послуг- дуже важлива властивість, що своєрідно виявляється в результатах сервісної діяльності. Корисний ефект туристичного сервісу може бути охарактеризований суб'єктивним сприйняттям його споживачів. Невідчутність цього ефекту і його невіддільність від процесу виробництва ускладнюють не тільки його споживання, що відбувається безпосередньо на місці перебування туристично-рекреаційних ресурсів. Невідчутність створює такі умови, коли невизначеність корисного ефекту туристичних послуг поєднана з особливим ризиком споживчого вибору. Потенційний турист має можливість лише непрямої оцінки споживчих властивостей послуг, що здобуваються, використовуючи для цього суспільну думку, рекламу, фірмовий знак і т. п. Матеріальний субстрат (у вигляді каталогів, проспектів, відеокасет, лазерних компакт-дисків, кінострічок та ін.) дозволяє здійснювати вибір за допомогою аналогії, тому що власні відчуття й емоційне сприйняття в туриста з'являються лише після безпосереднього споживання послуг, коли вибір стане практично незворотнім. Специфіка туристичних послуг розкривається з позицій теорії суспільного блага. Як комплексний набір туристичних послуг, так і окремо кожна вхідна в нього послуга може бути оцінена і продана. Купівля туристичних послуг приносить корисність споживачу на виборчій, конкурентній, основі, що дозволяє визначити їх як приватне виключне право.

Разом з тим, послугам туризму притаманні властивості суспільного блага завдяки позитивним зовнішнім ефектам. Розвиток туризму дає мультиплікативний ефект, роблячи значний позитивний вплив на багато галузей національної економіки, діяльність яких прямо чи побічно орієнтована на задоволення запитів мандрівників. Створення туристичної індустрії, сприяє залученню в економічний оборот природних та інших ресурсів, робочої сили, сприяє збільшенню зайнятості населення

2. Основними факторами, що визначають дохід готельного підприємства, є завантаження номерного фонду й ціни на готельні послуги (вартість номера, харчування, додаткових послуг). Для готелів високої комфортабельності показник середньорічного завантаження номерного фонду збільшився за останні 15 років з 61 до 67,7 %, що свідчить про стабільність готельної індустрії. Середня вартість номера в добу виросла з 68 до 88,83 дол. США. Середній дохід з номера в добу досяг 61,43 дол.; чистий дохід (за винятком неминучих платежів) - 11,475 дол. Диференціація цих показників для готелів різного класу, розміру й географічного розташування (по континентах) дана.

Середньостатистична прибутковість різних видів готельних послуг (у відсотках до сумарного доходу від всіх видів готельних послуг) виглядає для усередненого комфортабельного готелю в такий спосіб: дохід від продажу номерів (послуги розміщення) - 55 % (з розкидом у мінус і плюс до 5-8 %); дохід від підприємств харчування - 25 % (з розкидом у мінус і плюс до 3-5 %), додатковий дохід від продажу напоїв у буфетах, барах, нічних клубах і т.д. - 10 % (з розкидом до 3 %); дохід від реалізації додаткових послуг (крім телефону) - 3 % (розкид до 1 %); дохід від телефонних послуг - 1,5 % (розкид до 0,5 %); дохід від здачі приміщень в оренду - 2 % (розкид до 1 %).

3. При ведені обліку та аналізу витрат на оплату праці на підприємстві

працівники бухгалтерії повинні керуватися нормами діючих законодавчих і

нормативних документів. Закон України „Про оплату праці” [16] визначає економічні, правові та організаційні засади оплати праці працівників, які перебувають утрудових відносинах, на підставі трудового договору з підприємствами.Згідно цього Закону, заробітна плата - це винагорода, обчислена, якправило, у грошовому виразі, яку за трудовим договором власник абоуповноважений ним орган виплачує працівникові за виконану ним роботу.Розмір заробітної плати залежить від складності та умов виконуваноїроботи, професійно-ділових якостей працівника, результатів його праці тагосподарської діяльності підприємства.

4.ФУНКЦІЇ ТУРИСТИЧНОГО БІЗНЕСУ

1) просування туристичного продукту від виробника до туриста (споживача);

2) реалізація вартості та споживної вартості туристичних послуг, що входять до складу туристичного продукту;

3) інвестування грошових коштів у забезпечення діяльності та розвиток туристичної індустрії й формування нових видів туристичного продукту.

Туристичний продукт як комплекс туристичних послуг, необхідних для задоволення потреб туриста під час його подорожі, виступає основним товаром на туристичному ринку.

Оскільки туристичний продукт являє собою комплекс туристичних послуг, то існують різні структури, які забезпечують приймання та обслуговування туристів (готелі, туристичні комплекси, кемпінги, мотелі, пансіонати, підприємства харчування, транспорт, установи культури, розваг, спорту, оздоровлення, рекреації і т.п.). Сукупність таких структур є туристичною індустрією.

5. Розрахувати пропускну спроможність готелю , якщо потенційна кількість місце-днів в готелі 128. А кількість днів у періоді – 62 дні.

Pр. = 128 *62 = 7936 місце-днів.

Білет № 7.

1. Для розвитку підприємництва в туризмі неодмінною умовою виступає не тільки приватна власність, а й інші умови, зокрема:

- стабільність державної економічної й соціальної політики;

- пільговий податковий режим для соціальних видів туризму;

- розвинута інфраструктура підтримки підприємництва, починаючи з ліцензування і закінчуючи державними органами регулювання й контролю;

- гнучкий ринковий механізм участі туризму в глобалізаційних процесах і в інтеграції України в європейські та світові економічні структури.

Основні принципи підприємництва для всіх видів діяльності визначені в законодавстві України. Принципи підприємництва в туристичному бізнесі представлені на рис.

2. .Для організації харчування туристів за типом «шведського столу» в ресторанах виділяють окреме приміщення чи частину його зручну для обслуговування. Біля каси вивішують інформацію про години роботи, вартість сніданку й обіду (з урахуванням 5% додаткової плати за високу культуру обслуговування), а також асортимент продукції, що затверджується щоденно.

У світовій практиці застосовується кілька схем організації обслуговування за типом «шведського столу». На рисунках зображені найбільш розповсюджені та зручні схеми цього обслуговування (див рис. 2.1. і 2.2.).

Асортимент страв має бути широким і різноманітним. Відвідувачу надається можливість покоштувати потрохи кілька страв — це одна з переваг «шведського столу». Вибір страв і порціювання їжі гості проводять самостійно, тому продукти та страви подаються на великих тарілках (ковбасно-шинкові, м'ясо, сир), салати у великих ємкостях.

В обідню годину на «шведському столі» має бути 6-8 закусок і холодних страв, 2-3 перших страви, 3-4 других страви, соуси, кондитерські вироби, десерт, фрукти, гарячі напої, соки, фірмові напої. Причому, асортимент продукції необхідно змінювати щодня відповідно до національних смаків і звичок іноземних і вітчизняних туристів.

3.Облік витрат за елементами передбачає групування витрат за ознакою їх однорідності, незалежно від того, на які конкретно цілі витрати здійснені.

Так, елемент «Матеріальні витрати» включає:

— сировину й основні матеріали;

— купівельні напівфабрикати та комплектуючі вироби;

— паливо і енергію;

— будівельні матеріали;

— запасні частини;

— тару і тарні матеріали;

— допоміжні та інші матеріали.

До елементу «Витрати на оплату праці» відносяться:

-заробітна плата за окладами й тарифами;

-премії та заохочення;

-компенсаційні виплати;

-оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

Елемент «Відрахування на соціальні заходи» охоплює такі витрати:

-відрахування на пенсійне забезпечення;

-відрахування на соціальне страхування;

-страхові внески на випадок безробіття;

4. Що відноситься до туристичної індустрії

5. . Розрахувати випуск продукції на плановий період на основі контингенту туристів і нормативної кількості блюд , на одного їдока в день , якщо потенційна кількість їдоків становить 120 осіб , нормативна кількість блюд на одного їдока в день – 7 . а кількість днів роботи підприємства в плановому періоді 30 днів.

Випуск п-ї = 120 * 7 * 30 = 25200 блюд.

Білет № 8.

1. Правові основи та організаційні форми підприємництва визначають "правила гри", створюють правовий фундамент бізнесу, забезпечуючи йому перспективи розвитку на законній основі.

Правове регулювання підприємницької діяльності в нашій країні здійснюється ланцюгом законів (їх нараховується понад 60), указами Президента та постановами Кабінету Міністрів України, рішеннями обласних і місцевих органів влади, а також міжнародними договорами й угодами, в яких бере участь Україна.

До основних законодавчих актів відносяться: Конституція України, Цивільний і Господарський кодекси, Закон України "Про внесення змін до закону України "Про туризм".

Центральним органом індикативного планування та регулювання є Міністерство культури і туризму України, Міністерство курортів і туризму АРК та Державні служби туризму на місцях. Ці органи забезпечують єдиний підхід до планування туристичного бізнесу, сертифікації послуг, ліцензування діяльності підприємств і захисту прав споживачів туристичних послуг.

Умовами здійснення підприємницької діяльності в туризмі є:

- ліцензування туристичної діяльності. З метою створення рівних можливостей суб'єктам туристичної діяльності, забезпечення захисту прав і законних інтересів громадян, а також захисту довкілля та підвищення рівня туристичного обслуговування здійснюється ліцензування туроператорської та турагентської діяльності;

- державна реєстрація суб'єктів підприємництва за місцем перебування підприємця. Зареєстровані суб'єкти вносяться до Єдиного державного реєстру підприємств і організацій України (ЄДРПОУ). Після реєстрації відкриваються рахунки в банках;

- сертифікація і стандартизація у сфері туристичної діяльності;

- встановлення готелям, закладам харчування і курортним закладам відповідної категорії;

- страхування туристів при здійсненні туристичних поїздок;

2.Для організації харчування туристів за типом «шведського столу» в ресторанах виділяють окреме приміщення чи частину його зручну для обслуговування. Біля каси вивішують інформацію про години роботи, вартість сніданку й обіду (з урахуванням 5% додаткової плати за високу культуру обслуговування), а також асортимент продукції, що затверджується щоденно.

У світовій практиці застосовується кілька схем організації обслуговування за типом «шведського столу». На рисунках зображені найбільш розповсюджені та зручні схеми цього обслуговування (див рис. 2.1. і 2.2.).

Асортимент страв має бути широким і різноманітним. Відвідувачу надається можливість покоштувати потрохи кілька страв — це одна з переваг «шведського столу». Вибір страв і порціювання їжі гості проводять самостійно, тому продукти та страви подаються на великих тарілках (ковбасно-шинкові, м'ясо, сир), салати у великих ємкостях.

В обідню годину на «шведському столі» має бути 6-8 закусок і холодних страв, 2-3 перших страви, 3-4 других страви, соуси, кондитерські вироби, десерт, фрукти, гарячі напої, соки, фірмові напої. Причому, асортимент продукції необхідно змінювати щодня відповідно до національних смаків і звичок іноземних і вітчизняних туристів.

3.У практиці планування витрат і собівартості продукції використовуються декілька методів: кошторисний, нормативний, розрахунково-конструктивний, економіко-математичний. Традиційним методом, що його широко застосовують у поточному плануванні, є кошторисний. У спеціальних таблицях плану складаються кошториси витрат відповідно до їх статей за культурами (групами), видами тварин (групами) і т. д. Витрати розраховуються на основі технологічних карт або планових нормативів за елементами витрат на гектар площі, голову худоби, одиницю продукції. Головним недоліком цього методу є велика трудомісткість планових розрахунків.

Цього недоліку немає у нормативного методу, за яким планування витрат і собівартості продукції базується на розроблених відповідно до конкретних умов виробництва науково обґрунтованих нормативах. Удосконалення економічного механізму господарювання в сільськогосподарських підприємствах, ефективне функціонування противитратного механізму потребують створення відповідної нормативної бази. Вона має включати сукупність обґрунтованих трудових, матеріальних і фінансових норм і нормативів, різних за рівнем деталізації, порядок і методи їх розроблення і використання в процесі планово-економічних та інших розрахунків.

4.ФУНКЦІЇ ТУРИСТИЧНОГО БІЗНЕСУ

1) просування туристичного продукту від виробника до туриста (споживача);

2) реалізація вартості та споживної вартості туристичних послуг, що входять до складу туристичного продукту;

3) інвестування грошових коштів у забезпечення діяльності та розвиток туристичної індустрії й формування нових видів туристичного продукту.

Туристичний продукт як комплекс туристичних послуг, необхідних для задоволення потреб туриста під час його подорожі, виступає основним товаром на туристичному ринку.

Оскільки туристичний продукт являє собою комплекс туристичних послуг, то існують різні структури, які забезпечують приймання та обслуговування туристів (готелі, туристичні комплекси, кемпінги, мотелі, пансіонати, підприємства харчування, транспорт, установи культури, розваг, спорту, оздоровлення, рекреації і т.п.). Сукупність таких структур є туристичною індустрією.

5. Розрахувати доход від використання номерного фонду в плановому періоді ,якщо кількість готельних номерів 3 категорії складає 28 при плановій кількості місце-днів завантаженні цієї категорії номерів складає 22 і тариф за добу перебування клієнта в номері 3 категорії – 120 грн.

Пл n плі і

V = E N * Т .

Нф i = l мд мд

V = 28 * 22 * 120 = 73920 грн.

Білет № 9.

1.

2. Перший спосіб грунтується на плановій кількості туристів, харчування яких передбачається на даному підприємстві. Цей метод передбачає розрахунки випуску продукції відповідно до встановлених раціонів харчування і нормативів витрати сировини і продуктів на один день (інший період) харчування одного туриста з урахуванням дієти.

Виходячи з норм витрат сировини і продуктів на одного споживача в день, розраховується планова потреба в сировині і продуктах кожного виду на місяць або інший період за формулою

Nплс = Nвит х Чпл х Дпл (7.2)

де Nплс - планова кількість (норма) сировини і продуктів на весь контингент споживачів;

Nвит - норма витрат сировини і продуктів в день на одного споживача (туриста);

Чпл - планова чисельність туристів;

Дпл - кількість днів у плановому періоді.

Другий спосіб складання виробничої програми грунтується на плановому меню підприємства. Він може застосовуватися як при стабільному, так і при змінному контингенті їдоків. Змінний контингент охоплює так званих "неорганізованих" туристів і вільних відвідувачів.

Планове меню являє собою виробниче завдання на випуск продуктів харчування визначеної кількості й асортименту на який-небудь період, наприклад, день, тиждень, місяць, квартал. Обґрунтоване планове меню є вихідною базою для розробки виробничої програми в натуральному і грошовому вираженні на відповідний плановий період.

3. Прибуток — система економічних відносин між підприємцями (роботодавцями-власниками засобів виробництва) і найманими працівниками щодо виробництва, розподілу та привласнення створеної додаткової вартості, яка відособлюється у вигляді надлишку над витратами вкладеного капіталу.

Функції прибутку:

· Оцінювальна — ефект використання основних ресурсів підприємства

· Стимулююча — функція прибутку спрямована на зниження витрат виробництва запровадженням інновацій, що збільшує можливості розширення виробництва і зростання масштабів бізнесу.

· Господарського розрахунку — доходи підприємства мають не тільки покривати витрати, але й резерв.

· Розподільча — функція прибутку забезпечує вибір підприємницької діяльності серед альтернативних варіантів.

· Індикативна (інформаційна)— функція прибутку забезпечує підприємство інформацією, з одного боку, про оцінку його діяльності, а з другого-про наповненість ринку товаром, даючи тим самим економічний сигнал про необхідність збільшувати чи зменшувати обсяги виробництва.

4. Туристична послуга - результат діяльності туристичного підприємства щодо задоволення відповідних потреб туристів. Робота турпідприємства полягає як у організації всієї подорожі і в організації окремих послуг.

Туристичним послугам, як і будь-яким іншим послугам, властиві особливі риси, які можна позначити як "три Н":

- невідчутність. Туристичні послуги - не матеріальні. Вони належать до соціально-культурних (нематеріальних), оскільки визначаються діяльністю виконавця послуги по задоволенню со-

ціально-культурних послуг споживача: фізичних, етичних, інтелектуальних, духовних та ін. їх неможливо побачити та оцінити в момент купівлі. Об'єктом таких послуг є власне споживач (турист);

- нерозривність виробництва і споживання. Оскільки послуга є результатом безпосередньої взаємодії виконавця і споживача, то процес надання туристичної послуги (виробництво) відбувається паралельно зі споживанням. Виробництво ж товарів у матеріальній формі, як відомо, передує його продажу, лише після цього настає споживання;

- неможливість збереження туристичної послуги. Життєвий цикл туристичної послуги істотно відрізняється від матеріального товару, зокрема відсутністю етапу збереження. Незбережуваність туристичної послуги потребує ретельного вивчення кон'юнктури ринку, точної відповідності попиту та пропозиції, оскільки послуги не можуть "полежати" на складі до їх використання.

У структурі туристичних послуг розрізняють основні і додаткові послуги.

Основні послуги, що пропонуються туристичним підприємством, включають:

- послуги по організації перевезення;

- розміщення;

- харчування туристів.

До додаткових послуг відносяться:

- послуги по організації екскурсій;

- послуги по страхуванню туристів;

- послуги гідів-перекладачів;

- послуги по перевезенню туриста від місця його прибуття в країну (місце його тимчасового перебування) до місця розміщення і назад (трансфер), а також будь-якому іншому перевезенню в межах країни (місця тимчасового перебування), передбаченої умовами подорожі;

- послуги з ремонту техніки;

- послуги з прокату;

- обмін валюти;

- телефон;

- пошта,

5. Розрахувати доход від використання номерного фонду в плановому періоді , якщо кількість готельних номерів 4 категорії складає 52 при планові кількості місце-днів завантаження цієї категорії номерів складає 30 і тариф за добу перебування клієнта в номері 4 категорії –200 грн.

Пл n плі і

V = E N * Т .

Нф i = l мд мд

V = 4 * 52 * 30 *200 = 1248000 грн.

Білет № 10.

1.Ресурсне забезпеченн туристичної діяльності

Позитивним результатом підприємницької діяльності в туристичному бізнесі є прибуток, який означає можливості збільшення коштів для авансування розвитку туристичної діяльності. Таке збільшення можливе після реалізації турпродукту споживачам. Логічний ланцюжок підприємницьких процесів у туристичному бізнесі має такий вигляд:

Кінцевим результатом використання ресурсів у туристичному бізнесі є приріст авансованих в ресурси грошових коштів, який визначається сумою отриманого прибутку після реалізації туристичного продукту та окремих послуг, необхідних для задоволення потреб туристів під час подорожування

2. Трудові ресурси підприємства - це кадровий персонал, що виступає як сукупність працівників різних професійно-кваліфікаційних груп, зайнятих на підприємстві. Вони є активною частиною ресурсного потенціалу суб'єкта підприємницької діяльності.

Від трудових ресурсів підприємства варто відрізняти його кадровий потенціал, який виступає як сила (можливість), закладена в ресурсах. Кадри підприємства - це сукупність постійних працівників, які отримали необхідну професійну підготовку і/або мають досвід практичної роботи. Кадровий стан підприємств турбізнесу характеризується рядом абсолютних і відносних показників, головними серед яких є такі:

1) облікова та явочна кількість працівників;

2) середньооблікова кількість працівників за визначений період часу;

3) структура кадрів;

4) темпи збільшення або скорочення кадрів;

5) частка керівників і фахівців, які мають вищу або середню фахову освіту, в загальній кількість цих категорій працівників;

6) середній стаж роботи на підприємстві, що характеризує стабільність персоналу;

7) плинність і вибуття кадрів;

8) коефіцієнт поповнення (прийому) кадрів тощо. Насамперед слід розрізняти облікову і явочну чисельність працівників підприємства.

3. Отримання прибутку є обов’язковою умовою і метою всієї підприємницької діяльності кожної господарської структури. За допомогою прибутку (рентабельності) оцінюється вся ефективність господарювання. Вона є основним джерелом фінансування соціального та економічного розвитку.В даний час прибуток придбала важливу, провідну роль у новому фінансовому та господарському механізмі управління економічним і соціальним розвитком. Вона не що інше, як основа фінансової стійкості, а також повного забезпечення доходів держави, населення і підприємства. Крім того, існують різні види прибутку, вона виконує свої функції і відіграє свою особливу роль у діяльності будь-якого підприємства.Перш ніж, розібратися яка сутність та види прибутку підприємства, необхідно усвідомити, що вона володіє важливою властивістю – відображати кінцевий результат екстенсивного та інтенсивного розвитку. Крім того, прибуток є критерієм ефективності відтворення, вона – показник з двома кордонами: собівартість і обсяг виробництва послуг або продукції (реалізації).

4.Завдання економіки туризму.

5. . Розрахувати коефіцієнт плинності кадрів на підприємстві . якщо чисельність звільнених за власним бажанням та за порушення трудової дисципліни складає 32 особи, а середньооблікова чисельність кадрів за рік – 244 особи .

К пл = ----- * 100 % = 13 %.

Білет №11.

1. Відповідно до рекомендацій статистичної комісії ООН, для оцінювання загального масштабу економічного впливу туризму можуть бути використані такі показники:

- вироблений доход від туризму та його частка у валовому національному (внутрішньому) продукті;

- надходження іноземної валюти від міжнародного туризму; на державному рівні розрахунок включає валові доходи в іноземній валюті (загальна сума витрат іноземних туристів), а також чисті доходи у валюті (іноземна валюта, що залишається в країні, за винятком величини витрат на імпорт товарів і послуг, використовуваних у туризмі у вигляді продуктів харчування, готельного устаткування і постачання матеріалів, експатріації заробітків працівників-іноземців і прибутку об'єктів, що знаходяться в іноземному володінні і т. п.); на регіональному рівні розраховують валові і чисті надходження, отримані з джерел поза відповідним регіону;

- робочі місця, створені завдяки туризму за такими видами зайнятості:

o пряма зайнятість на туристичних підприємствах (у готелях, ресторанах, турагентствах і т. п.);

o непряма зайнятість на підприємствах, що постачають товари і послуги туризму (сільське господарство, рибальство, промисловість);

o генерована зайнятість у вигляді додаткових робочих місць, підтримуваних завдяки витраті доходів, отриманих працівниками прямої і непрямої зайнятості;

o приріст зайнятості в будівництві туристичної інфраструктури;

- ефект мультиплікації - він може бути обчислений як величина витрат, здійснюваних туристами на придбання послуг і товарів суміжних галузей (транспорт, зв'язок, сільський господарство, розваги, фінансова, культурне та інше обслуговування) у розрахунку на кожну грошову одиницю реалізованого турпродукта;

- внесок у державний бюджет за допомогою туристичних, митних, аеропортових зборів з туристів, податкові надходження з туристичних підприємств і доходів, зайнятих на них працівників.

2. з початковими даними, в наведеному прикладі чисельність працівників облікового і поза-облікового складу, належних включенню для розрахунку середньої кількості працівників за всі дні березня, складає 1509 осіб, календарна кількість днів - 31, середня кількість працівників за місяць в цьому випадку складає 49 осіб (1509: 31 = 48,68).

Якщо за даними цього ж прикладу мова йтиме про другий показник - середню кількість працюючих в еквіваленті повної зайнятості, то розрахунок треба виконувати наступним чином:

1) встановити норму часу у березні місяці:

- при 8 годинному робочому дні - 159 людино-годин;

- при 4 годинному робочому дні - 80 людино-годин

2) підрахувати нормативний фонд робочого часу:

- штатних працівників: 30 чол. х 159 г. + 1 чол. х 8 г. х 15р. дн. = = 4890 люд.-г.

- зовнішніх сумісників: 8 чол. х 80 г. = 640 люд.-г.

3) визначити середню кількість всіх працівників разом з тими, що працюють за цивільно-правовими договорами (ЦПД): (4890 люд.-г. + 640 люд.-г.): 159 люд.-г. + 10 за ЦПД = 34,78 + 10 = = 44, 78, тобто 45 осіб.

3. На короткострокову ліквідність або платоспроможність підприємства впливає його здатність генерувати прибуток. У цьому зв’язку розглядається такий аспект діяльності підприємства як рентабельність. Це і якісний і кількісний показник ефективності діяльності всякого підприємства.

До основних показників рентабельності, які використовуються у ході аналізу фінансового стану підприємства, належать:

- Коефіцієнт рентабельності активів;

- Коефіцієнт рентабельності власного капіталу;

- Коефіцієнт рентабельності діяльності;

4.Нематеріальні активи — це невловимі (не сприймані дотиком) активи, нова категорія в складі майна підприємства, що числиться в активі балансу бухгалтерського.

Основні характерні риси нематеріальних активів:

• відсутність матеріально-речовинної (фізичної) структури

• використання протягом тривалого часу

• здатність приносити користь підприємству

• високий ступінь невизначеності щодо розмірів можливого в майбутньому прибутку від використання.

Їхнім об'єктами можуть бути: права на об'єкти промислової власності — права на винаходи, промислові зразки, товарні знаки і знаки обслуговування, «ноу-хау», авторські права — виключне право на видання, публічне чи інше використання добутків науки, літератури чи мистецтва; права користування землею й іншими природними ресурсами, що відносяться до виключного права власника на відповідне їхнє господарське чи інше використання; програмне забезпечення обчислювальної техніки — програми на носіях даних з технічної (у т. ч. програмної й експлуатаційної) документації, а також автоматизовані системи обробки інформації; організаційні витрати, понесені в зв'язку зі створенням спільних підприємств чи акціонерних товариств, якщо вони зазначені в установчих документах як частина вкладу в статутний фонд.

5. Розрахувати коефіцієнт загального обороту кадрів , якщо чисельність прийнятих на підприємстві складає 32 особи , звільнених – 26 осіб , середньооблікова чисельність – 264 особи.

Ч пр. + Ч зв. 32 + 26

К = ---------------------- * 100 % = ------------------- * 100 % = 22 %

Ч об. 264

Білет № 12.

1. Туристична індустрія в цілому - це сукупність засобів розміщення та перевезення туристів, об'єктів харчування, розважального, пізнавального, ділового, оздоровчого, спортивного та іншого призначення, туристичних операторів і турагентів, екскурсійних бюро тощо.

Отже, туристичний бізнес використовує ресурси у вигляді туристичних послуг, готових до споживання туристами в місцях їхнього виробництва та надання, тобто в туристичних дестинаціях. Результатом підприємницької діяльності в туризмі є обсяг реалізованого туристичного продукту, утвореного внаслідок економічних відносин між туристичними підприємствами, постачальниками ресурсів і туристами. Сумарно туристичний оборот виражається обсягом виручки від реалізації всієї сукупності туристичних послуг і називається доходом від реалізації туристичного продукту.

Туристичне підприємництво охоплює діяльність як окремих фізичних осіб, так і великих туристичних компаній різних форм об'єднання. Загальна схема туристичного бізнесу подана на рис. 2.7.

2. Велике значення для оцінки обороту кадрів має визначення коефіцієнтів плинності та відновлення.

Коефіцієнт плинності кадрів (Кпл) розраховується як відношення кількості звільнених працівників за звітний період за прогули та інші порушення трудової дисципліни, невідповідність зайнятій посаді, а також за власним бажанням (крім поважних причин) до середньооблікової чисельності штатних працівників:

Чзв.пор

Кпл =---------- (8.6.)

Чоб

Де Чзв.пор - чисельність звільнених за порушення трудової дисципліни та за власним бажанням.

3. Методи планування реалізації товарів (робіт, послуг) - це система способів визначення обсягів і структури продажу товарів на заздалегідь установлений період.

Розробка плану реалізації турпродукту (послуг) охоплює такі головні етапи:

а) формування інформаційної бази;

б) всебічний аналіз обсягів реалізації за передплановий період;

в) визначення цілей і завдань планування;

г) багатоваріантність розрахунків планових завдань;

д) вибір прийнятного варіанта плану (визначення планового обсягу реалізації турпродукту та окремих послуг);

е) оцінка рівня напруженості плану;

є) обґрунтування заходів забезпечення виконання плану (управління ходом виконання плану).

4. Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції.

Фірма рентабельна, якщо суми виторгу достатньо не тільки для сплати витрат на виробництво, але і для утворення прибутку. Таким чином, рентабельність характеризує ефективність роботи підприємства, дає уявлення про спроможність підприємства збільшувати свій капітал.

Залежно від мети аналізу діяльності підприємства розрізняють:

1) Рентабельність продукції – характеризує вигідність виробництва продукції, яка випускається або реалізується підприємством; цій показник використовується при внутрішньогосподарських аналітичних розрахунках, при контролі прибутковості, при впровадженні нових видів продукції.

Rзаг = ПБ \S заг

де ПБ — балансовий прибуток;

SЗАГ — загальна виробнича собівартість

2) Загальний рівень рентабельності (виробництва): цей показник характеризує прибутковість підприємства відносно до всіх ресурсів, які є в розпорядженні підприємства

R заг = ПБ \ (Совф +С ноз)

Такий рівень рентабельності показує, скільки прибутку приходиться на 1 грн вкладеного капіталу.

3) Рентабельність виробничих фондів називається рентабельністю виробництва, що не зовсім вдало, оскільки у формуванні прибутку беруть участь всі види діяльності підприємства, що і не були пов'язані з його основними виробничими фондами:

R овф = ПБ \ С овф *100

4) Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підприємства:

R ак= Пб \САК

де САК — середня сума активів балансу підприємства.

5) Рентабельність власного {акціонерного} капіталу показує ефективність використання активів, створених за рахунок власних коштів:

Rп= ПБ \СВ.К *100

ПБ — чистий прибуток підприємства за вирахуванням оплати відсотків за кредит;

СВ.К. — сума власного капіталу.

Величину власного капіталу беруть за даними балансу. Вона дорівнює сумі активів за вирахуванням всіх боргових зобов'язань. Цей показник цікавить передусім акціонерів, оскільки він визначає верхню межу дивідендів.

6) У багато номенклатурному виробництві поряд з рентабельністю всієї продукції визначається також рентабельність окремих її різновидів. Рентабельність певного виробу

Ri = (Ці - Si )\Si *100

5. Розрахувати планову кількість сировини і продуктів на весь контингент відпочиваючих , якщо норма витрат сировини і продуктів в день на одного споживача склалає 1,2 кг , планова чисельність туристів 140 осіб , а кількість днів в періоді - 60.

П к-сть сировини = 1,2 * 140 * 60 = 10080 кг.

Білет № 13.

1. Механізми економічного управління туристичним бізнесом визначаються тим особливим місцем, яке цей бізнес займає в економічному комплексі країни (регіону). Сутність механізму економічного управління визначається тим, що управління - це процес впливу на об'єкт управління з метою одержання певного результату. Таким результатом в економічному управлінні підприємством виступає прибуток

Основним важелем економічного впливу на об'єкт управління є план. Тому під економічним управлінням розуміється перспективне (стратегічне), поточне та оперативне планування, а також організація і контроль за виконанням планів. Результатом планування є відповідна документація, тобто система планів, у якій відбиті всі види планованих завдань у формі системи показників на певний період. Планові показники є основою для ув'язування стратегій, цілей і завдань діяльності підприємства.

Стратегічне планування характеризується такими методологічними особливостями:

- адаптивністю планів, що проявляється в їх гнучкості та легкому пристосуванні до невизначеності змін зовнішнього середовища (стратегічний план визначає основний напрям діяльності підприємства на тривалий період часу, а невпинні зміни ділових і соціальних обставин викликають необхідність його коригування);

- суб'єктивним характером підходу до умов невизначеності й ризику (стратегічний план грунтується на обширних дослідженнях і фактичних даних, що потребує всебічного моніторингу діяльності підприємства, ринку його товарів, конкуренції тощо);

- спрямованістю на перспективи розвитку підприємства в єдиній системі туристичного бізнесу;

2. Розрізняють два методи розрахунку чисельності трудових ресурсів:

· демографічний — на підставі даних переписів населення про постійне населення. Чисельність трудових ресурсів дорівнює сумі чисельностей працездатного населення і працюючих осіб пенсійного віку та підлітків;

· економічний — за даними про фактичну зайнятість (сума чисельності зайнятого населення та незайнятого у працездатному віці).

Вирішальну роль у трудових ресурсах відіграє працездатне населення у працездатному віці. Це сукупність осіб у працездатному віці, здатних за своїми психофізичними даними до участі в трудовому процесі.

Працездатне населення складається з двох груп — економічно активних і економічно неактивних осіб. Співвідношення між ними залежить від соціальних, економічних, політичних та демографічних умов.

Працездатність оцінюється з допомогою таких показників:

3.Цільовий прибуток - це прибуток, який визначає цільову функцію діяльності підприємства та залежить від обраної стратегії. Він може бути нормальним --тобто прибуток який відповідає нормі прибутку на капітал, що склався на ринку. Також необхідним - тобто та необхідна сума прибутку, яка відповідає потребам підприємства в коштах на виробничий та соціальний розвиток;

Прибуток характеризує ефективність господарювання за всіма напрямками його діяльності: виробничої, збутової, постачальницької, інвестиційної, фінансової. Прибуток становить основу економічного розвитку підприємства і зміцнює його фінансовий стан та фінансові відносини з партнерами.

Крім цього, прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, найвагомішим джерелом централізованих ресурсів держави: у доходи бюджету здійснюються відрахування від одержаного доходу підприємства, значною частиною якого є прибуток. Це означає, що доходи підприємства повинні задовольняти не тільки фінансові потреби, а й потреби держави на фінансування суспільних фондів споживання, розвиток науки, освіти, охорони здоров'я. Таким чином, у збільшення прибутку зацікавлені як підприємство, так і держава.

4.Ціна́ — фундаментальна економічна категорія, яка означає кількість грошей, за яку продавець згоден продати, а покупець готовий купити одиницю товару. Ціна певної кількості товару складає його вартість, тому правомірно говорити про ціну як грошову вартість одиниці товару. У випадку, коли одиниця даного товару обмінюється на певну кількість іншого товару, кількість стає товарною ціною даного товару. Сезонні ціни - ціни, що змінюються залежно від пори року (ціни на сільськогосподарську продукцію), сезону (ціни на одяг і взуття). Такі зміни називають сезонними коливаннями цін..

5. Розрахувати кількість туро днів . якщо чисельність туристів складає 195 осіб при середній тривалості перебування одного туриста в регіоні 23 дні .

К-сть туро днів = 195 * 23 = 4485 туро днів.

Білет № 14.

1. Характер впливу зовнішнього середовища на економічне управління підприємством залежить від тісноти взаємозв'язків. За цією ознакою виділяється мікро- і макросередовище.

Зовнішнє мікросередовище - це середовище прямого впливу на діяльність туристичного підприємства. До нього відносяться постачальники туристичних послуг, споживачі турпродукту й окремих послуг, посередники при закупівлі туристичних ресурсів і продажу готового до споживання турпродукту (послуги), конкуренти, державні органи регулювання та контролю, фінансово-кредитні установи, контактні аудиторії.

Контактна аудиторія - це група юридичних і фізичних осіб, яка виявляє реальний і потенційний інтерес до підприємства або впливає на його здатність досягати поставлених цілей.

Підприємство в зовнішньому мікросередовищі виступає системоутворюючим центром, який має зворотний вплив на це середовище. Усі фактори мікросередовища повинні ретельно вивчатися і враховуватися в процесі економічного управління. Важливим засобом спостереження, узагальнення й аналізу факторів мікросередовища з метою використання при плануванні діяльності туристичних підприємств є моніторинг.

Зовнішнє макросередовище - це середовище непрямого впливу на діяльність туристичного підприємства. Серед факторів такого середовища головними є природно-кліматичні, демографічні, науково-технічні, загальноекономічні, екологічні, політичні і міжнародні.

Особливе значення при врахуванні зовнішнього середовища в процесі планування діяльності підприємств туризму має наявність і достовірність інформації. Зовнішнє середовище для економічного управління туристичним бізнесом має не менше значення, ніж внутрішні умови підприємницької діяльності.

2. . Продуктивність праці характеризує ефективність праці в матеріальному виробництві. Це не тільки один з найважливіших показників ефективності виробництва, але й показник, що має велике економічне і соціальне значення на макрорівні. Громадяни тієї країни, де досягнута найвища продуктивність праці, повинні мати і найвищий рівень життя.

Продуктивність праці- це кількість продукції, виробленої за певний період у розрахунку на одного працівника або витрати робочого часу на одиницю продукції.

Показники, що визначають рівень продуктивності праці, враховують як зміна власне продуктивності, так і інтенсивності праці.

Показник, що визначає кількість продукції, виробленої в одиницю часу називається виробленням. Вироблення характеризує результативність праці.

3.Прибуток - це важливий узагальнюючий показник оцінки ефективності функціонування кожного суб'єкта господарювання, оскільки в прибутку акумулюються резерви всіх сторін діяльності підприємства:

· виробництво і реалізація;

· якість і асортимент;

· ефективність використання виробничих ресурсів;

· собівартість продукції.

Прибуток характеризує ефективність господарювання за всіма напрямками його діяльності: виробничої, збутової, постачальницької, інвестиційної, фінансової. Прибуток становить основу економічного розвитку підприємства і зміцнює його фінансовий стан та фінансові відносини з партнерами.

Крім цього, прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, найвагомішим джерелом централізованих ресурсів держави: у доходи бюджету здійснюються відрахування від одержаного доходу підприємства, значною частиною якого є прибуток. Це означає, що доходи підприємства повинні задовольняти не тільки фінансові потреби, а й потреби держави на фінансування суспільних фондів споживання, розвиток науки, освіти, охорони здоров'я. Таким чином, у збільшення прибутку зацікавлені як підприємство, так і держава.

Цільовий прибуток - це прибуток, який визначає цільову функцію діяльності підприємства та залежить від обраної стратегії. Він може бути нормальним --тобто прибуток який відповідає нормі прибутку на капітал, що склався на ринку. Також необхідним - тобто та необхідна сума прибутку, яка відповідає потребам підприємства в коштах на виробничий та соціальний розвиток;

4. Дії держави в регулюванні цін можуть бути короткостроковими і довгостроковими. Державне регулювання у сфері ціноутворення і вживання цін здійснюється різними методами, серед яких можна виділити:визначення переліку продукції і послуг, що підлягають державному регулюванню, у тому числі монопольній продукції;встановлення граничних рівнів цін і тарифів, а також торгівельних надбавок (знижок)нормування рентабельності;заморожування цін. В першу чергу державному регулюванню підлягають ціни на продукцію і послуги підприємств державної власності. До них відносяться тарифи на залізничні перевезення, комунально-побутові послуги і квартирну плату, послуги зв'язку і ін.У кризисних ситуаціях державні органи можуть встановлювати граничні ціни на товари недержавного сектора (хліб і хлібобулочні вироби, молочну для масла продукцію, дитяче харчування і ін.).

5. . Розрахувати рентабельність основних фондів тур підприємства, якщо чистий прибуток складає 124000 грн , а вартість оснвних фондів на початок періоду – 136000 грн та на кінець періоду – 128000 грн.

124000 124000

Р =----------------------- = ------------------- * 100% = 94 %.

136000 + 128000 132000

-----------------------------

Білет № 15.

1. Комерційний розрахунок є, з одного боку, економічною категорією, а з іншого - методом підприємницької діяльності. Комерційний розрахунок передбачає порівняння доходів з витратами, що дозволяє обчислити прибуток як мету підприємництва. Ринкові відносини, будучи основою комерційного розрахунку, визначають принципи його функціонування.

Принципом, який відкриває можливість застосування комерційного розрахунку, є економічна самостійність підприємницької структури (фізичної чи юридичної особи).

Оскільки економічно самостійними в умовах ринкових відносин можуть бути тільки прибуткові (рентабельні) суб'єкти підприємництва, то другим принципом комерційного розрахунку є прибутковість. Без прибутку не може бути комерційного розрахунку так само, як і підприємницької діяльності. Принцип самостійності суб'єктів підприємництва породжує принцип матеріальної відповідальності. В умовах ринкових відносин підприємницькі структури не можуть навіть мріяти про те, що хтось простить їм економічну заборгованість (борг) або надасть безоплатно кошти. Важелями примусу підприємців до виконання економічних зобов'язань виступають штрафи, пені, неустойки та визнання банкрутами. Принцип матеріальної відповідальності в системі комерційного розрахунку стосується не тільки підприємців (підприємств), а й окремих працівників. Працівники відповідають за довірені їм матеріальні цінності і фінансові кошти, підприємство несе відповідальність за винагороду праці й капіталу, а власник - за борги.

Комерційний розрахунок не може здійснюватися без контролю. Контроль як принцип комерційного розрахунку виступає у формі внутрішнього і зовнішнього. Зовнішній контроль діяльності підприємців є важливим інструментом державного регулювання економіки юридично самостійних підприємницьких структур. Держава контролює дотримання законів, правомірність підприємницької діяльності, правильність сплати податків та інших обов'язкових платежів державі, місцевим органам і спеціальним фондам.

2. . Головними важелями мотивації до праці є стимули. Тому мотивація праці розглядається як процес стимулювання окремого працівника або групи працівників до дій, що спрямовані на досягнення індивідуальних або спільних цілей. Крім того, мотивація праці - це одна з найважливіших функцій менеджменту, спрямована на досягнення цілей підприємства через задоволення потреб його працівників.

У процесі обґрунтування методів мотивації до праці виявляються й оцінюються незадоволені потреби; формуються заходи, спрямовані на задоволення потреб; визначаються дії, необхідні для задоволення потреб.

3. За видами господарської діяльності відповідно до міжнародних стандартів обліку виділяють наступні види грошових потоків:

• грошовий потік по операційній діяльності. Він характеризується грошовими виплатами постачальникам сировини і матеріалів; стороннім

виконавцям окремих видів послуг, що забезпечують операційну діяльність; заробітної плати персоналу, зайнятому в операційному процесі, а також здійснюючому управління цим процесом; податкових платежів підприємства в бюджети всіх рівнів і в позабюджетні фонди; іншими виплатами, пов'язаними зі здійсненням операційного процесу. Одночасно цей вид грошового потоку відображає надходження коштів від покупців продукції; від податкових органів у порядку здійснення перерахунку зайве сплачених сум і деякі інші платежі, передбачені міжнародними стандартами обліку;

• грошовий потік по інвестиційній діяльності. Він характеризує платежі і надходження коштів, пов'язані зі здійсненням реального і фінансового інвестування, продажем основних засобів, що вибувають, і нематеріальних активів, ротацією довгострокових фінансових інструментів інвестиційного портфеля й інші аналогічні потоки коштів, що обслуговують інвестиційну діяльність підприємства;

• грошовий потік по фінансовій діяльності. Він характеризує надходження і виплати коштів, пов'язані з залученням додаткового акціонерного чи пайового капіталу, одержанням довгострокових і короткострокових кредитів і позик, сплатою в грошовій формі дивідендів і відсотків по вкладах власників і деякі інші грошові потоки, пов'язані зі здійсненням зовнішнього фінансування господарської діяльності підприємства.

4. Ціноутворення - це процес встановлення цін на товари та послуги. При ринковому ціноутворенні реальний процес формування цін відбувається не на виробництві, не на підприємстві, а у сфері реалізації продукції, тобто на ринку під дією попиту і пропозиції, товарно-грошових відносин. Ціна товару та його користь проходять перевірку ринком і остаточно формуються на ринку.Механізм ціноутворення в умовах ринкових відносин проявляється через ціни, їх динаміку. Динаміку цін формують два важливих фактори — стратегічний і тактичний. Стратегічний фактор проявляється тоді, коли ціни утворюються на основі вартості товарів. Навколо вартості постійно відбуваються коливання цін. Процес цей дуже складний. Тактичний фактор виражається в тому, що ціни на конкретні товари формуються під впливом кон'юнктури ринку.

5. Розрахувати рентабельність туроператора , якщо чистий прибуток туроператора складє 180000 грн , а чистий дохід (виручка ) – 20000 грн.

Рент = --------------- * 100 % = 90 %

Білет № 16.